从SQM一季报谈谈锂矿的未来

1. 大超预期的靓丽财报:

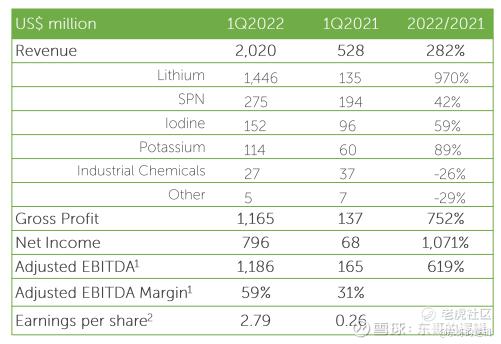

SQM今日发布的最新财报显示,该公司Q1营收为20.20亿美元,上年同期为5.29亿美元,同比大增282%;

净利润为7.96亿美元,上年同期为6800万美元;每股收益为2.79美元,上年同期为0.26美元。经调整的息税折旧摊销前利润(EBITDA)为11.86亿美元,上年同期为1.65亿美元。

毛利润为11.65亿美元,上年同期为1.37亿美元;毛利率为57.7%,上年同期为25.9%。经调整的息税折旧摊销前利润(EBITDA)为11.86亿美元,上年同期为1.65亿美元。

按业务划分,锂及其衍生物营收为14.46亿美元,上年同期为1.35亿美元;特种植物营养素营收为2.75亿美元,上年同期为1.94亿美元;碘及其衍生物营收为1.52亿美元,上年同期为9560万美元;氯化钾及硫酸钾营收为1.14亿美元,上年同期为6030万美元;工业化学品营收为2710万美元,上年同期为3670万美元。

2. 东哥财报梳理:

1、截至2022年Q1,SQM前3个月的净利润为7.961亿美元;2021年同期为0.68亿美元,大幅增加1071%!

2、截至2022年Q1,前三个月的收入为20.198亿美元,同比大增282%!

3、截至2022年Q1,前三个月的每股收益为2.79美元/股。

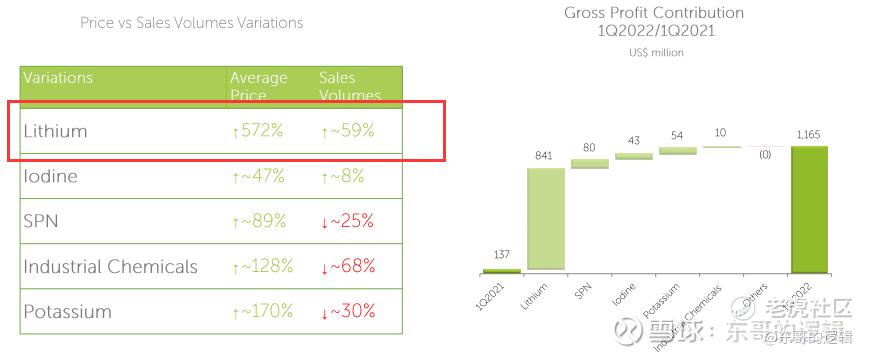

4、Q1的业绩内涵了SQM锂矿业务的高速增长,锂矿价格同比大增572%,共计总量大增59%,属于量价齐升的戴维斯双击!

3. SQM的高速增长和成长性:

3.1 锂矿行业全球的景气度

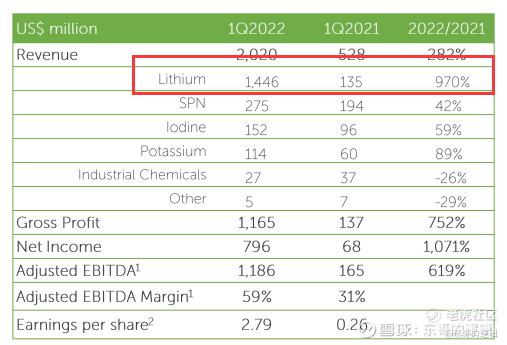

2022年Q1,SQM的锂和锂盐业务的收入总计14.464亿美元,与2021Q1的1.352亿美元相比,增长了969.5%;与2021Q4的4.527亿美元相比,环比增长219.51%

这个数据侧面证明了锂矿在全球市场的高增长性会持续,对全球的锂矿行业都具有巨大的提振作用,这里可以抄送A股的天齐锂业,赣锋锂业,中矿资源,江特电机,盐湖集团,融捷股份,雅化集团,西藏矿业,永兴材料,西部矿业,天华超净,比亚迪,宁德时代等

3.2 SQM的多元化发展

SQM另外一部分东哥比较喜欢的业务——化肥也保持着高速增长

由于全球化肥供应链的干扰和地缘政治造成的不确定性,钾肥价格继续攀升

相比于2021年Q4,钾肥805US/MT的价格相比于685US/MT的价格上涨了17.6%

相比于2020年Q1,钾肥805US/MT的价格相比于300US/MT的价格上涨了168.33%!

4.对于中国市场的展望:

锂市场仍然非常活跃,有时很难衡量和估计。尽管价格上涨,但我们仍然认为,今年锂市场需求将增长至少30%。支持这种强劲需求增长的一个指标是,中国2022年第一季度的电动汽车销量比2021年同期高出125%以上。过去几周,中国一些地区实施了封锁措施,影响了一些阶段的电动汽车供应链。虽然这是事实,但可能会对第二季度的交易量产生一些影响,但我们不认为这些干扰会对今年的总锂需求增长产生持久影响,因为预计下半年将出现复苏。——华西证券

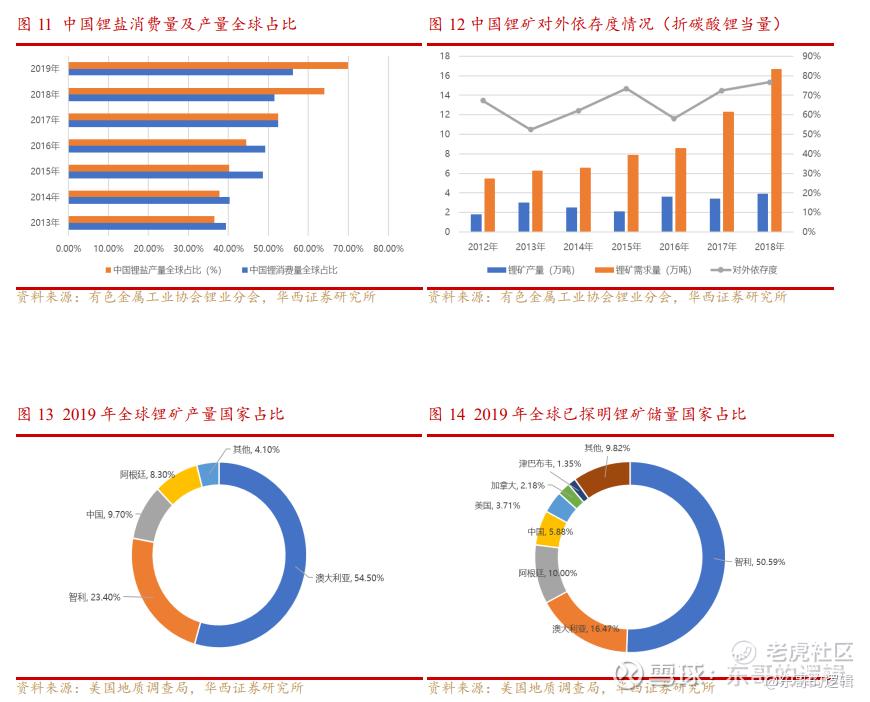

锂作为未来很长一段时间电动车蓬勃发展所必需的上游原材料,各国纷纷将锂资源调为国家战略资源,这意味着海外收购不仅受此前地缘政治影响,还将受到各国未来产业发展顾虑影响。

如上图,中国对于锂矿的依赖度只会越来越高,东哥认为锂矿在未来两年高位震荡甚至突破新高的概率很大!

海外锂资源收购变得比之前困难,同时也影响这全球中短期锂资源产量释放速度,锂盐价格或将至少维持2年高位,才能激励及加速全球资源开发进程。

利好已经在海外有矿的天齐锂业,中矿资源

5.相关持仓:

5.1SQM

本人美股3月份建仓SQM以来,成本大概在65美金,一路坚定持有,并且度过两次财报,坚定看好锂矿的未来:

SQM从3月一路建仓加仓并持有至今,算上今天盘前上涨的6%

收货已经超过了35%,价值投资,把握逻辑,缓慢盈利!

5.2 中矿资源:

小账户的中矿资源这波格局住了,超跌反弹选择的锂电赛道

锂电赛道选择的龙头是中矿资源,太低估!基本相当于市场送钱

希望中矿会在不久的将来突破前高,150的价格应该还是未来可期的!

6.结语:

本人布局中美两地上市的全球锂矿巨头,通过纵横向对比进行量化分析得出结论:

锂矿市场随着需求端的刺激依旧会保持未来2-3年的高速增长,叠加供给端各国及联盟对于采矿权的不断收紧,锂矿未来会越来越稀缺!

目前东哥持有的SQM第一持有目标价100美金已经达成

上调中矿资源目标价150元

天齐锂业目标价140元

赣锋锂业目标价200元!

拥抱锂矿就是拥抱新能源,拥抱新能源就是拥抱未来!

借用老贾一句话:让我们一起为“未来”窒息!

——————分割线——————

以上

作者:东哥的逻辑(公号:东哥的逻辑)

本文不代表任何投资建议,本文图片均为个人投资记录,无任何荐股行为。

$特斯拉(TSLA)$ $蔚来(NIO)$ $苹果(AAPL)$ $

@胖虎福利 @小虎访谈 @小虎AV @33_Tiger @老虎专刊 @话题虎 @小虎周报 @小虎老师 @爱发红包的虎妞 @小虎活动

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

开盘继续加仓sqm,用真金白银看好。抄送$蔚来(NIO)$ $特斯拉(TSLA)$ $小鹏汽车(XPEV)$ $理想汽车(LI)$ $美国雅宝公司(ALB)$

sqm继续新高,东哥团友60美金以来重仓持有,至今接近翻倍。$滴滴(DIDI)$ $拼多多(PDD)$ $阿里巴巴(BABA)$ $蔚来(NIO)$ $特斯拉(TSLA)$

我们重仓的sqm新高大涨,基本完成了翻倍的预期,恭喜持有的朋友们,这波大肉吃了个结结实实。$拼多多(PDD)$ $特斯拉(TSLA)$ $英伟达(NVDA)$ $滴滴(DIDI)$ $游戏驿站(GME)$

锂电池