近水迷蒙 远山可望:聚焦全球市场的入秋机会

过去的四、五个月市场完全验证了年初的提法,即不确定性因素集中爆发、美联储政策紧缩和通胀冲击加速造成股债“双杀”。

在经历了十年期美国国债收益率从1.x%到2.x%接近3.x%的飞升和各大股票市场可观的下跌,不少朋友问,抄底否?跑路否?躺平否?未来怎么办?下季度怎么看?

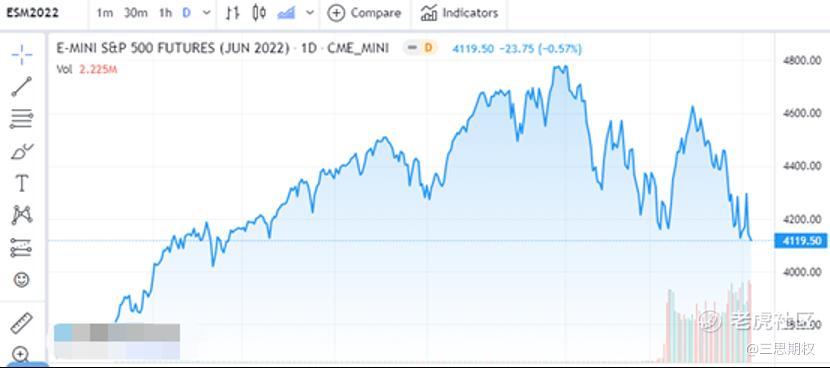

图:标普500指数目前已跌破支撑线,即将回到3千点时代

图:10年期美债利率期货已突破3%

入秋之后市场可能反弹?

作为过去一年的通胀多头,我们的观点如今开始逆转,首先明确一下基准判断:入秋之后,通胀可能超预期下降,全球经济增长恢复,美联储自身货币政策不超市场预期,部分调整到位的全球股票市场将有一定反弹。

需要密切关注的条件是:东半球供应链是否迅速恢复稳定,欧东局势是否不再恶化,部分新兴市场国家是否出现需求破坏从而平衡全球供需格局。这些条件的触发与否和发育程度直接决定基准判断的有效程度。

时间节点上看,美国中期选举前后几周将是市场环境好转还是恶化的关键时点(也正好是另一个G2的关键时点)。

为什么我们再次逆主流观点而行?又做出这种和近期市场走势截然不同的预测呢?

逻辑倒是简单:

一,供给冲击和过剩需求推升的通胀已经在被美联储和其他力量解决的路上;

二,其他可以严重影响市场的非市场因素(比如中期选举、东欧打架、华东断供)都会随着秋冬季的到来出现不同程度变化——或尘埃落定、或重归太平。

通胀,需求拉动还是成本推动?

首先来看通胀格局。通胀可以按来源简单区分为需求拉动和成本推动的通胀。前者是对正面需求冲击的反应,而后者反映了负面的供应冲击。要区分这两者,可以看实际工资。

当实际工资快速上涨时,个体倾增加支出,导致需求拉动通胀。当工资无法跟上价格上涨时,很有可能面临成本推升的通胀。

下图中,过去一年发达经济体的实际工资一直在下降。这表明成本才是今天高通胀的主要推手。对近期通胀数据的详细分解也支持这一结论。3月份,美国整体CPI同比上涨8.5%。大部分通胀发生在供应受限的类别,如食品、能源和汽车。

图3:发达经济体的实际工资

从“卫生纸挤兑”解读供应链

举个“卫生纸挤兑”的例子,在“抗疫不成”的西方世界,当大流行开始时,购物者争相抢购必要的家庭用品,包括囤积卫生纸。因此,“在家”的安排确实促进了对厕纸的需求。

然而,一个更重要的因素是心理。人们争相购买厕纸是因为其他人也在抢购。微观市场从一个纳什均衡走向了另一个均衡,即人们想要拥有比以前更多的卫生纸。

类似“卫生纸挤兑”的现象在全球供应链的许多环节都有重现。由于担心没有足够的中间产品来维持运营,企业开始囤积原材料。零售商们对空空如也的货架感到焦虑,于是他们下了更大的订单。

在这一切发生的时候,需求从服务转向商品,而疫情又扰乱了正常的商品生产。商品(尤其是耐用品)价格的飙升也就不足为奇了。

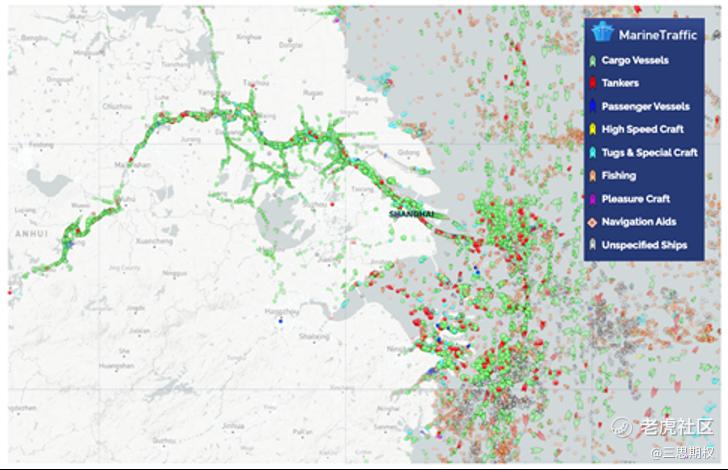

乌克兰局势可能会在未来几个月继续造成供应中断。某地的疫情也可能对全球供应链造成严重扰乱。

图4:逗留在华东某港口附近的船只数量

然而,美国的通胀可能已接近见顶。首先,基数效应将推动通胀同比下降。比如说,去年4月、5月和6月的月度核心CPI增速分别为 0.86%、0.75%和0.80%。在接下来的几个月里,这些异常高的数据将低于12个月的平均值。

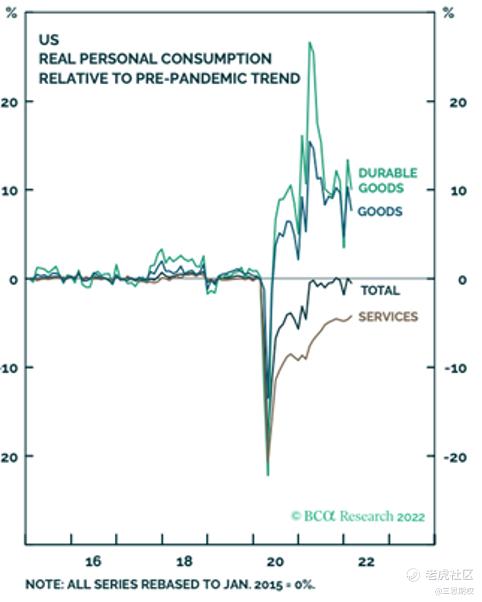

更重要的是,随着消费转向服务业,商品通胀会逐渐减弱。当前,美国商品支出仍远高于疫情前的趋势,而服务支出仍远低于趋势。除汽车外,美国零售库存较疫情前的趋势水平高出约5%。

而在今年3月,核心商品价格自2021年2月以来首次下降。与疫情产生的混乱减少,以及俄乌局势有望企稳(僵而不倒也算),可能为今年入秋后的通胀大幅下降和全球增长复苏奠定基础。

图6:美国消费将从商品消费转为服务消费从而促进供需平衡减少通胀

美元汇率飙升与全球需求再平衡

除了通胀受上述消费结构再平衡和供应链“重归于好”的影响得到缓解之外,我们想指出的另一个渠道是,“全球需求再平衡”,即非美经济体由于美元汇率飙升导致的进口价格上升造成需求破坏导致非美经济体需求得到压抑,尤其是那些缺乏定价能力或是通胀吸收能力的经济体。

众所周知的一个事实是,美元指数飙涨或高位横盘之时,各主流商品、尤其是基础金属的表现都不大好,这就是我们所说的需求再平衡的一个体现。作为反应工业用金属供需的主要标的,铜价走势很有代表性,自俄乌冲突以来的大宗暴走行情之后,铜价已冲高回落了近20%。

图7:铜价自疫情以来的先跌后涨之后,近期又迎来了一轮接近20%的下跌行情,预计破4指日可待。

目前高涨的美元指数也极大概率让历史重演,对于一些发展中国家,如斯里兰卡,已经出现了巨大的需求破坏。当然这只是一个极端的案例,更为温和的情况正在所有国家慢慢演绎。

美国中期选举前后是关键时点

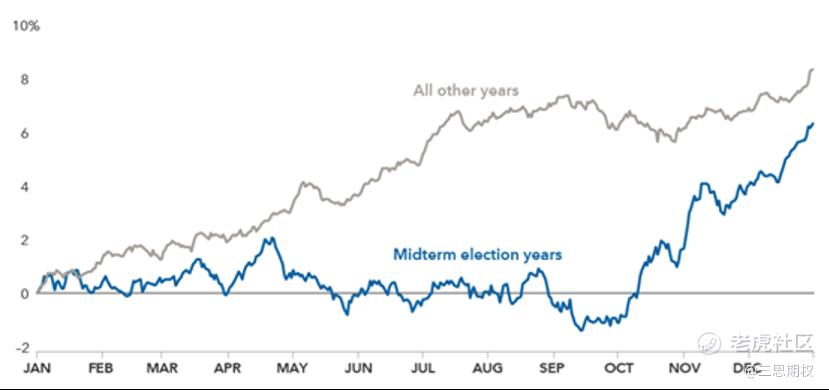

再来看美国的中期选举。市场不喜欢不确定性的古老格言似乎适用于这里。历史来看,年初的时候,选举结果及其对未来政策的影响并不太确定。

但是,等到了选举前几周,即使尚未官宣、但结果已能预测时,市场往往会反弹。当到了民调最终接近尾声并宣布获胜者后,继续上涨。美国中期选举前的市场,风险状况较为独特,因为选情的不确定性将直接转化为更大的市场波动。

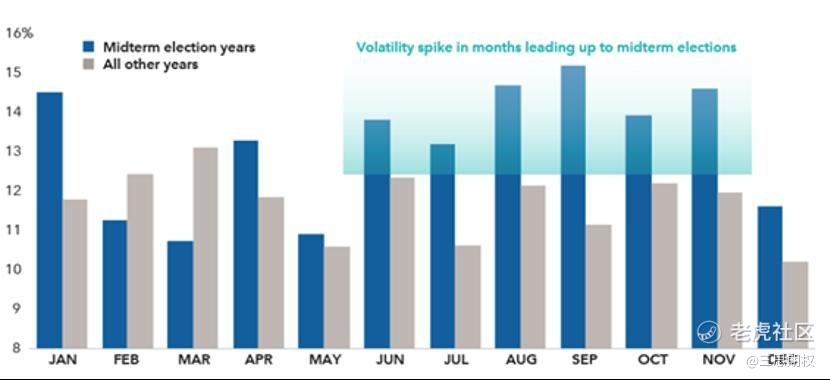

图8:中期选举年 vs其他年份 的市场走势

这在中期选举前的几个月里尤其如此,与其他年份的同时期相比,市场波动性显著上升。

自1970年以来,中期选举年的回报标准差中位数为15.0%,明显高于所有其他年份的13.0%。有趣的是,总统选举年的波动性与非选举年其实差别不大,这表明中期选举前的市场,确实是异常值。

图9:中期选举年 vs其他年份 的市场波动

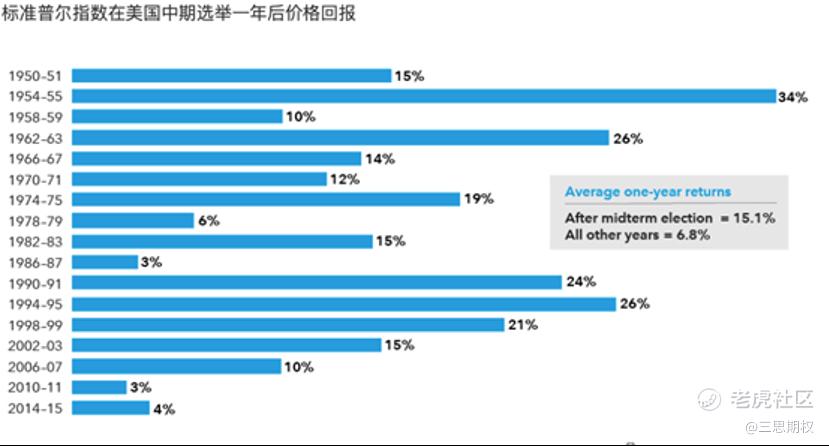

在经历了这些动荡之后,等到中期选举大局已定,市场往往会开始几个月的强劲反弹。历史表明,这通常并不是短期的利好,而是全年的。自1950年以来,中期选举后的1年里,平均收益率高达15.1%,是其他年份的两倍多(6.8%)。

图10:中期选举后的一年 vs其他年份 的标普指数走势

和中期选举类似的还有东半球的那个时间差不多、但又不可说的事件,事件之前,市场对许多问题仍然是抱着不确定的态度和半信半疑的情绪,事件之后(同理,不一定要等到最后官宣、只要结果已可预测即可),各方都将老实安定下来,重新思考如何赚钱……

所以,宁停三分,不抢一秒,我们认为,市场的重大转折还是要静等秋风。如果硬要见微知著,那就先看看端午吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 从哪发货·2022-05-22置顶反着买别墅靠大海7举报

- 细嫩老夫·2022-05-22不可描述不可琢磨,中文的世界越来越晦涩.4举报

- 淘淘糖心·2022-05-22顶底无法琢磨5举报

- 夜流沙·2022-05-22等到停止加息再买5举报

- 田青·2022-05-20昨夜好冷啊4举报

- 彩衫·2022-05-22[无语] [难过]1举报

- 哗哗123·2022-05-24学习了。点赞举报

- 耐心很重要·2022-05-22[微笑]点赞举报

- ronniewyq·2022-05-22有空看看点赞举报

- 小涩涩墩·2022-05-22…1举报

- 尚上品·2022-05-22通胀1举报

- ZhanYu·2022-05-22阅1举报

- 物农启梦·2022-05-22看2举报

- 考验我的·2022-05-22不错1举报

- doudoumi·2022-05-22GG2举报

- 太虚幻境666·2022-05-22好1举报

- 喵爸1·2022-05-22好点赞举报

- 尛尛杜·2022-05-22阅1举报

- 大招不会放·2022-05-22打卡1举报

- 来了死鬼·2022-05-2212举报