市场大溃败?!无限QE是什么,缩表后会怎么样?

前言

大家好,我是石头。原本这篇文章是要发表于2021年8月30日的,后来写完后就被我丢到了草稿箱中忘记了。最近有朋友跟我探讨有关缩表的事情,而且极为焦虑。近期市场大盘整体走势震荡起伏,非常难以推测。于是突然想起之前好像写过类似的稿子。那今天捞一下这篇稿子,希望可以给大家带来帮助。

近期市场(2021年8月)逐渐平稳,似乎一切也回归了正常。然而我选择抽回了大量资金,因为有些事情还没有想通,在没考虑明白之前,显然贸然出手并不是好的选择,无论何时何种情况,敬畏市场都是非常有必要的。投资市场上总会有源源不断的钱,股灾或者行业灾难好似成为了年代久远的产物。

好了伤疤忘了疼或者韭菜割了一茬又一茬,这些话都成为了饭后的调侃,但是曾经在市场中拼搏,损失惨重的投资人又还能被人们记起来几位呢?比如2021年3月爆仓的老虎基金,比如蔚来2019年最惨的人……这些例子还有很多,我们可以在老虎社区中找到数不胜数资产被腰斩或者爆仓的帖子,然而大多数人对此都会选择遗忘,而我希望时不时的把这些事情拿出来,以用来对市场保持敬畏。

就比如现在风平浪静的市场,当市场屡创新高,苹果破2.5万亿的时候,我越发感觉到恐高,最近也在考虑要不要从二级股票市场中换出来,重归老本行去投资小初创公司,有些公司初期可能就需要1-2百万,如果“万一”成长起来还你10几倍没有任何问题。(当然选择不好,就血本无归)括号里的话,很少有人会告诉你的,就像不少人说期权可以短期赚上几倍甚至十几倍,但是他们几乎都不会说“弄不好就血本无归。”

想到了一段话,摘抄出来与大家共勉(建议多读几遍,我手打下来用以加深印象):

如果人们投资的理由是赚钱,那么在谋求咨询时,他们是想让别人告诉自己如何去赚钱。这种想法含有一些天真的成分。在自己业务的各个方面,商人都会去寻求专业建议,但他们并不指望有人告诉他们如何获利。如何赚钱属于他们自己的职责范围。当那些非商业人士想依赖他人来获取投资收益时,他们是在期待一种一般商业活动中并不存在的结果。

我们可以看到很多人在揣测某大V的操作想法,或者将巴菲特等神级投资人的操作和动态抄录下来,试图通过他们的动态来推测市场或者个股的涨跌,以及通过美联储的动作、各种非农或者经济数据来推演大盘的走势,这种做法本身就是一种错误的行为,这些都是非常非常浪费时间和精力的。投入到对于难以预测的市场情况,不如不如投身于某行业某公司,仔细研读公司财报或者观察某行业的起伏。

这就好比猜测大盘当日收盘的涨跌,各50%的概率,命中一次大盘的涨跌可以说有100%的命中率。但一旦拉长时间,预测一年大盘的涨跌,那么再想要保持100%的命中,那简直微乎其微。因为你每次都有50%的失败,每次随着次数的增加,失败率也在增加。

那么如果理解上文所说的内容后,咱们来聊聊无限QE到底是什么,缩表后历史上又会怎么样,以及一些你可能想要知道的宏观上的内容。那咱们就开始吧:

投资有风险

如果说小初创公司要想赚快钱,近几年市场上跑不了的题材就是:新媒体、短视频、App开发、“教育”、电商、餐饮、甜品、零售、安装、服装……等等等等,以及空壳公司俗称SPAC以及领补贴的僵尸公司,(空壳公司和僵尸公司咱们就不细聊了,水很深……如果不动并购之类的知识,千万不要碰SPAC公司)

僵尸企业:是指已停产、半停产、连年亏损、资不抵债,主要靠政府补贴和银行续贷维持生存和经营的企业。通俗点来说,就是干不干活不知道,但是需要领福利才能活的企业。

在2021年5月份之前,教育赚钱实在太简单了。我周围就听过不少投资人在投这个行业,而随着最近更多文件出台,几个火热的行业,都在急刹车。身边有个投资人,在2020年投资了二线城市的教育业,主营K12英语,在2021Q1季度的时候利润报表,Q2期间直接凉了。

2021年8月在各大院校放假期间,他们开始清算,赔了300多万。另外有个投资人做的媒体行业,用流量换金钱,也是截止Q2营收可观,可是最近开始睡不着觉了,工资待遇开始出现下降,团队经常做文案弄片子到夜里2-4点才能睡觉。

闲聊时候,他问我怎么看新媒体和短视频行业,这么发展下去,有没有可能会出现红头文件?

这我哪懂啊,但是我是觉得,整顿新媒体和短视频,就是个时间问题,以前发些视频都讲究普通话标准、字正腔圆、严禁错字和脏话,看看现在的短视频、自媒体,普通话是否标准就不说什么了,但是这脏话出镜率越来越高,甚至都没有“哔”的那声了,是不是有点对青少年不太友好?会不会产生影响?

他沉默了许久,问我是否可以考虑抽出一部分钱入市。我听完大惊,大喊一声“汰!我还想从市场上抽出来回去呢!”这下尴尬了,我们相视而笑。半天他才挤出来几个字,“为什么?市场不好吗?”

“不,市场企稳了。”我告诉他,“但我反而睡不着觉,就跟你一样,你觉得媒体整顿会烧到你,而我觉得缩表QE会烧到我。”

“我虽然不投海外市场,但是QE没少听,这QE到底是什么?”他问我。

量化宽松(Quantitative Easing,简称QE)

量化宽松是一种非传统的货币政策,其操作由一国的货币管理机构(通常是中央银行)通过公开市场操作,以提高实体经济环境中的货币供给量。量化宽松与传统公开市场操作的区别,在于所购买的资产数额与风险皆较高(相对于短期国库券)。中央银行的操作,相当于间接增印钞票,被批评如庞氏骗局。(这不是我说的,摘自Wiki百科)

下面的内容可能会引起恐慌和不安,但是这些内容也并不是我编写的。我没有唱空的意思,咱们不能成为恐慌时将头埋在沙堆里的鸵鸟,既然选择了美国市场,就要弄懂这些知识,以便需要时候做出抉择。

- 概念

量化宽松 (QE) 是一种非常规货币政策,中央银行从公开市场购买长期证券,以增加货币供应量并鼓励借贷和投资。购买这些证券为经济增加了新的资金,还可以通过抬高固定收益证券来降低利率。它还扩大了中央银行的资产负债表。

“量化宽松”中的“量化”指将会创造指定金额的货币,而“宽松”则指降低银行的资金压力。同时,之所以要通过“量化”是因为名义利率逼近或者达到0,利率政策失效。

中央银行利用凭空创造出来的钱在公开市场购买国家债券、借钱给接受存款机构、从银行购买资产等。这些都会引起政府债券收益率的下降和银行同业拆借利率的降低,银行从而坐拥大量只能赚取极低利息的资产,央行期望银行会因此较愿意提供贷款以赚取回报,以纾缓市场的资金压力。

当银行已经松动,或购买的资产将随着通货膨胀而贬值(如国库债券)时,量化宽松会使货币倾向贬值。

由于量化宽松有可能增加货币贬值的风险,政府通常在经历通货紧缩时推出量化宽松的措施。量化宽松的手段之一就是加快通胀预期的形成而压低实际利率。

- 刺激贷款

在部分准备制下,银行保持一定比例的存款准备金,其余的资金可作贷款之用。从量化宽松的过程中增加的存款,银行可通过借贷,再创造出更多的货币供给,即存款倍数效应(deposit multiplication)(或称为货币乘数效应)。例如,假设货币流动性是平均10次交易,量化宽松每创造$10,000,可产生的最终货币供给为$100,000。

量化宽松向本土银行同业市场提供充足流动资金,大大降低借贷成本,最终期望所有借款人都能受惠,以支持整体经济运作。一般来说,量化宽松可支持整体经济,并“有助纾缓或遏抑经济逆转的影响。”

虽然被形容为“开机印钞票”,但量化宽松通常只是调整电脑账目。一个国家要实行量化宽松,必须对其货币有控制权;所以,举例,欧元区个别国家不能单方面推出量化宽松政策。

- 关键点

量化宽松 (QE) 是中央银行用作快速增加国内货币供应和刺激经济活动的一种货币政策形式。量化宽松通常涉及一个国家的中央银行购买长期政府债券以及其他类型的资产,例如抵押贷款支持证券 (MBS)。

为应对 COVID-19 大流行造成的经济停摆,2020 年 3 月 15 日,美联储宣布了超过 7000 亿美元的量化宽松计划。然后在 2020 年 6 月 10 日,经过短暂的缩减努力,美联储延长了其计划,承诺每月购买至少 800 亿美元的美国国债和 400 亿美元的抵押贷款支持证券,直至另行通知。

- 总结

我们换一个通俗易懂的说法:当你玩经营游戏的时候,发现经营的公司马上扛不住财政危机了,这时候你开启了作弊码,然后在作弊码中输入获取金钱,数额自己填。无限QE的概念,就类似这样,游戏改钱作弊或许不需要承担太多后遗症或者连锁反应,但是现实中呢?当我们游玩“地球OL”的时候,当我们都乖乖守规矩不作弊的时候,突然有个玩家作弊调钱,会造成什么影响呢?

2020美国无限QE

看了上面的内容,相信大家对于QE也是有一定的了解了,那么我们再来看看无限QE的一些例子。根据工商银行在2012年发布的《日本超宽松货币的历程、效果及启示》其中写道:

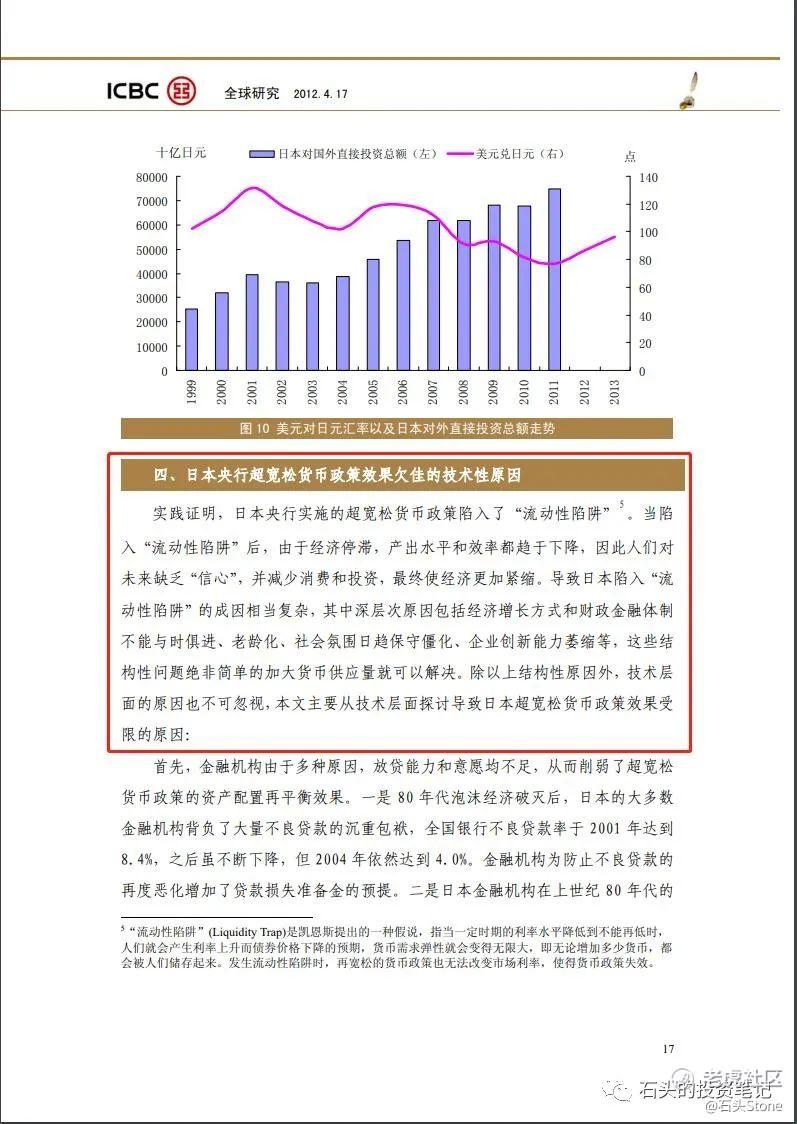

实践证明,日本央行实施的超宽松货币政策陷入了“流动性陷阱”。当陷 入“流动性陷阱”后,由于经济停滞,产出水平和效率都趋于下降,因此人们对 未来缺乏“信心”,并减少消费和投资,最终使经济更加紧缩。导致日本陷入“流 动性陷阱”的成因相当复杂,其中深层次原因包括经济增长方式和财政金融体制 不能与时俱进、老龄化、社会氛围日趋保守僵化、企业创新能力萎缩等,这些结 构性问题绝非简单的加大货币供应量就可以解决。

美国开启无限QE之前,实际上日本率先启用,而日本的无限QE导致的连锁反应便是日元大幅度贬值,僵尸企业如雨后春笋般的冒了出来:

20世纪90年代,由于日本股市泡沫和房地产泡沫的破灭,许多企业资产估值严重下降,有的甚至濒临倒闭,为避免不良贷款激增,日本银行界选择了持续向这些企业提供贷款的政策,由此导致大量僵尸企业出现。此后十余年里,受制于僵尸企业,日本经济增长十分缓慢,进入“失去的十年”。

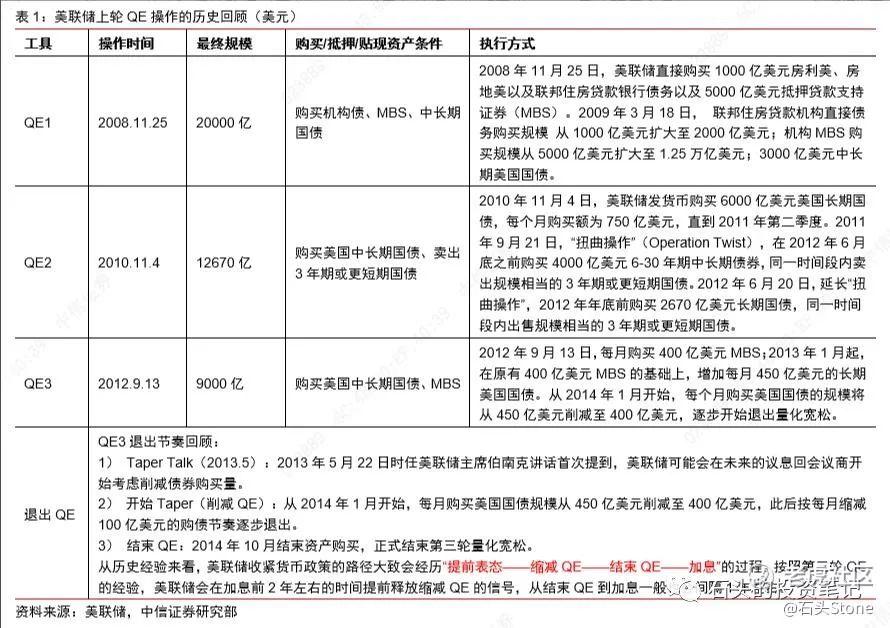

那么,美国在2020年开启的无限QE是否也会出现像日本那样的各种后遗症呢?我们再来整理下摩根大通在2018年发表的“QE告别历史舞台之际,摩根大通给它安了九宗罪”:

- 导致资产泡沫和资本支出的崩溃。

- 僵尸企业增加,并破坏生产力。

- 低利率压垮储蓄者,让富人更富有。

- 加剧了货币战争。

- 负利率政策损害经济,阻碍信贷供应。

- 由于抵押品短缺而阻塞了回购市场。

- 增加的资金赤字会削弱养老金。

- QE迫使消费者更节省。

- 民粹主义和极端政治纷争的崛起。

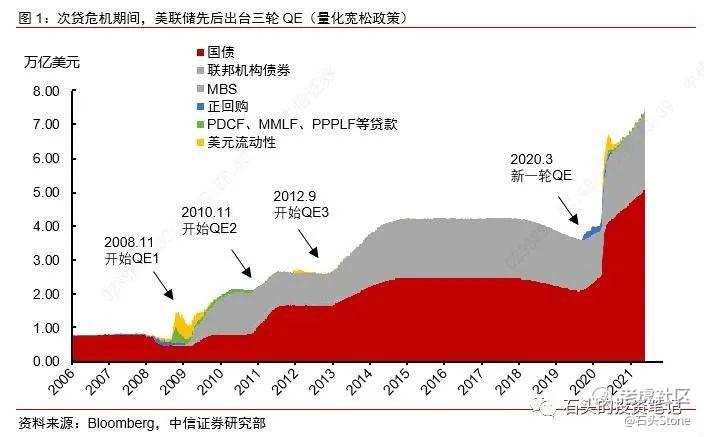

众所周知,美国在2020年3月,为了对抗疫情给股市带来的悲剧(连续熔断),众多投资人、投资机构从股市中抽血,美元的流通性越来越差,为了应对疫情给市场引起的灾难。美国开启了延续至今的无限QE,按照上面的理解,我们就叫做“无限印钱”,用这些钱买各种公司债务,抵抗市场中的美元流出,这一方法确实给市场续命了,并且直接走出了V形反转,相对应的,美元开始大幅度贬值。

美国的无限印钱的方法,到底能否承受住市场考验,我不知道。但是根据我一段时间调查,出现了不少僵尸企业,根据美国来的消息,不少人通过开公司,以影响收入等名义领取企业补助金,而有些个人比如收取现金的CASH工(现金工,这样就不上税了)多入建筑工、小工等,通过领取福利,薅羊毛,而增加自己的收入。

量化宽松会导致通货膨胀吗?

关于量化宽松是否会导致通货膨胀,以及它可能会在多大程度上引起通货膨胀,存在分歧。例如,日本央行多次实施量化宽松政策,以故意增加其经济中的通胀。然而,这些尝试迄今为止都失败了,自 1990 年代后期以来,通货膨胀率一直处于极低的水平。

同样,许多批评者警告说,美国在2008 年金融危机之后的几年里使用量化宽松政策可能会引发危险的通货膨胀。就目前市场来看,通货膨胀已经发生了,而且正在处于上升阶段。

量化宽松是印钞吗?

批评人士认为,量化宽松实际上是印钞的一种形式。这些批评者经常提到历史上印钞导致恶性通货膨胀的例子,例如 2000 年代初的津巴布韦或 1920 年代的德国。

然而,量化宽松的支持者会指出,由于它使用银行作为中介,而不是将现金直接放在个人和企业手中,量化宽松产生失控通胀的风险较小。

因为该事件在历史上出现的少之又少,尤其是在美国地区,我们无法通过采集历史数据而推测未来到底是否会引起更严重的连锁反应,但是就目前来看,量化宽松在2020年疫情期间,起到了支撑作用,同时美元也出现了回调。

实体行业与股票市场

美国市场,股票市场作为投资的选择之一,是跟实体产业产生关联的,也就是对应的上市公司营收越高,潜力越大,其股价就会上涨,而且是超额上涨,大家会充满想象力用金钱将股价怼上去,也就是买股票的人大于卖股票的人,则价格就会上抬。

那么上抬股价的金钱是来自无限印钞的呢?当无限印钞的“印钞机”停止了转动会怎么样呢?上文提到了,在美国出现了众多僵尸企业,这些僵尸企业有些也是上市公司,靠着补助活着,那么我们可以想象得到,这些公司一旦失去了“助推器”,后果要么是自由落体,要么就是爬在某个半死不活的位置,用半死不活的方式,将投资人的钱变成半死不活。

那么对于我来说,我考虑的更多的是,美国这种无限QE的风影响到中国市场?或者影响到跟中国市场相关的行业。时代的发展,我们很多产业都开始国际化,也就是根据调查,不少公司都涉及到“进出口”,比如设计在加利福尼亚、组装在中国的苹果;或者设计在英国,制作在中国的茶具,亦或者设计在日本,制作在中国的Switch、PS5等等……

我思考了许久,目前还是无法确定取消无限QE的后果是什么。但是按照目前美国的情况来看,即便是取消无限QE,也不可能是直接就让印钞机停止印钱,而是逐步减少,也就是印钞机越来越慢,给大家一个缓冲的阶段,所以显然,爆炸的几率不会很大,但是有可能出现温水煮青蛙,缓慢下跌的情况。

在目前的情况下,无论是投资实业行业,还是投资股票市场,如果有涉及到跨国业务都具备一定的风险。

缩表QE

在之前的文章中,我有提到过,目前市场极大未知因素,通胀、缩表QE(取消无限QE)、加息、疫情,就这几个事情来回转,一会通胀、一会缩表、一会加息、一会疫情,这就车轱辘话转圈转的我们头晕眼花,市场起起伏伏。而我认为这些事情实际上都是一个事,就是疫情引起的连锁反应:

没有疫情,就没有无限QE,也就没有通胀,也不涉及到0利率需要加息。这么一看,只要疫情不彻底解决,那么市场就会一直饱受这几个事情摧残,也就会反反复复的来回震荡。

那么我们稍微做个预判,缩表QE,也就是印钞机的速度放缓会怎么样呢?我个人觉得,当取消无限QE的时候,一定是对于疫情持有个明确态度,比如与疫情共存、疫苗有效可以通过时间解决疫情、疫情将在20xx年消失、或者开放边界全民免疫……等等

那么,在现在FDA全面批准辉瑞。所以我们看到的像极了2021年初那种走势,后疫情开始轮动,但是能否持续,或者能否解决呢?这又要做预判了,大家可以参考:2021Q2财报 | 辉瑞财报分析 疫苗收入即将超过主营!

我们再来说说市场情况,那么缩表后会怎么样,根据这两条引起缩表、加息等信息引起的反复来看,大概率会出现回调,等缩表宣布后,市场回调稳定在介入也不迟。

科技股与科幻股

如果说QE最让什么股收益,那么科技股当仁不让。2020年的造富神话也是由科技股带出来的,2021年的神话破灭也不少是由科技股导致的,那么缩减QE后呢,倒霉的僵尸企业先走,然后大概率会出现类似多米诺现象,一大堆高估值的股票回归到应该有的价值上。

有时候看到不停的再上调某个科技股的目标价格,我也不知道对错,反而有过几次股灾的经历,让我变得更加谨慎,股灾前经常都是众多吹捧高价股,高估值股在若干年后给你一个高价的回报率。但是我们把这类公司换算成市场,比如苹果手机,1万人民币你可能会买,那么如果有人跳出来卖给你苹果12,5万人民币,并且告诉你20年后,这部手机将进入收藏展览馆,你拿到2100年,价值50万,你买不买?正常人都会觉得有病吧?但是放到股市上,怎么都觉得没问题呢?

以史为鉴(摘录)

继1997年的亚洲金融危机,日本陷入了经济衰退。5 从 2001 年开始,日本央行(BoJ)——日本的中央银行——开始了一项积极的量化宽松计划,以遏制通货紧缩和刺激经济。日本央行从购买日本政府债券转向购买私人债务和股票。

然而,量化宽松运动未能实现其目标。1995 年至 2007 年间,尽管日本央行做出了努力,但日本的国内生产总值 (GDP) 从名义上的大约 5.45 万亿美元下降到了 4.52 万亿美元。

2008 年金融危机后,瑞士国家银行 (SNB)也采用了量化宽松策略。最终,瑞士央行拥有的资产超过了整个国家的年度经济产出。这使得瑞士央行的量化宽松版本成为世界上规模最大的量化宽松政策(与一国 GDP 的比率)。尽管瑞士的经济增长一直是积极的,但尚不清楚随后的复苏在多大程度上归功于瑞士央行的量化宽松计划。例如,尽管利率被推低至 0% 以下,但瑞士央行仍无法实现其通胀目标。

2008 年的金融危机中,最开始是流动性危机,人们变卖所有能卖掉的资产,黄金和股市一起跌 。在这个过程中,美联储的降息并不管用,放水不能解决恐慌问题,美联储降息到0也不能止住美股暴跌。

从2007年股票开始下跌,美联储直到2008年9月才开始出手,QE开启后,两个月从8000亿增加到2万亿,QE扩张推动黄金价格持续上涨,而同期道琼斯指数开始筑底,并在2009年2月27日见到历史底部。

2008年经济危机后期,随着QE持续扩张,黄金逐步见顶回落,股票筑底反弹

2016 年 8 月,英格兰银行 (BoE)宣布将推出一项额外的量化宽松计划,以帮助解决英国退欧的任何潜在经济后果。该计划是让英国央行购买 600 亿英镑的政府债券和 100 亿英镑的公司债券。该计划旨在防止英国利率上升,并刺激商业投资和就业。

从 2016 年 8 月到 2018 年 6 月,英国国家统计局报告称,固定资本形成总额(衡量商业投资的指标)以平均 0.4% 的季度增长率增长。这低于 2009 年至 2018 年的平均增长率。因此,经济学家的任务是试图确定如果没有这个量化宽松计划,增长是否会更糟。

2020 年 3 月 15 日,美联储宣布计划实施高达 7000 亿美元的资产购买,作为紧急措施,为美国金融体系提供流动性。做出这一决定是由于 COVID-19 病毒的迅速传播和随之而来的经济停摆造成了大规模的经济和市场动荡。随后的行动无限期地扩大了这一量化宽松行动

结尾

我跟这位投资人朋友聊了将近一天时间,感觉就好像是围城,他想跳圈来股市,我想跳圈回去。后来推杯换盏,头脑已经麻木不堪。我突然又想到之前发的文章:跑赢99%用户的交易策略,如何利润最大化? 文章中有位朋友回复,他今年只有1%左右的利润,跑赢了97%的客户。

“我给你讲个事,作为咱们今天的收尾。”我端着酒对他说,然后一饮而尽。“有一年的炒股大赛,有个参赛选手报名参加。报名后他就给忘了,接着上他的班。突然有一天,他接到个电话,说他荣获炒股大赛第二名。他一愣,以为是诈骗电话,反复确认信息后,才发现,“汰!我差点就忘了报名炒股大赛了。”

后续

至于是否会崩盘,我相信大概率是从哪来的回哪去,有些高信仰的股票必须要在这一轮调整中回到他们本身应该有的估值区间内,只有这样才是对市场的良性发展,才可以让未来的市场继续向上。无休止的发钱以及信仰模式的买卖股票短期内看似没有任何问题,但是长期来看并不利于公司以及行业的整体发展。

之后的文章中也表述过自己的观点,请参考2022年3月18日的文章:市场崩盘?不存在的!不但不卖,还大量买入! 最后引用一下跟某职业经理人的聊天总结:信仰破灭之日,触底生情之时。

祝大家投资愉快!

参考文献

- 量化宽松,WIKI百科

- QE的成与败:从日本到美国

- QE告别历史舞台之际,摩根大通给它安了“九宗罪”

- 日本超宽松货币的历程、效果及启示

- 以史为鉴:美联储无限QE后,股市和黄金三部曲

- 以史为鉴,退出QE将如何影响市场?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

纳指9800点,标普3400点