普普文化:中国嘻哈第一股

公司简介

普普文化(CPOP)$普普文化(CPOP)$ 集团有限公司是中国唯一一家纳斯达克上市的嘻哈文化公司,总部位于中国厦门。公司以嘻哈文化的价值观为核心,以年轻一代为主要的目标受众,举办娱乐活动、运营嘻哈相关在线节目,并为企业客户提供活动策划和执行服务以及营销服务。公司致力于构造“嘻哈文化内容运营+娱乐公关营销+互联网”的嘻哈生态圈,旨在弘扬嘻哈文化,促进中美之间的嘻哈文化交流。

商业模式

普普文化的核心业务主要有三大类,Popsport、Popidea和Popfun。

Popsport是普普文化的体育业务,公司通过打造街舞运动连锁SaaS体系,构建街舞人才库与挖掘街舞运动人才,公司有统一规范的街舞运动教育体系和街舞训练基地,能够提供专业的街舞教育及培养国家队街舞奥运人才;CBC全球街舞赛是普普文化每年会举办的职业街舞比赛,希望让街舞人才从海选到决赛逐层实战提升,提高个人街舞技能。

Popidea是公司的数智传播业务,在策略先行的基础上,公司会进行品牌形象设计、IP创文设计等创意设计;在线下举办品牌公关活动;在线上整合各类资源进行全域的数智营销。

Popfun是公司的娱乐业务,普普文化联合头部厂牌,手握中国流行音乐较好的艺人资源,从而形成独家的版权并进行运营与授权;CPOP的娱乐演艺以潮流文化为桥梁,为品牌年轻化赋能;CPOP经营着国潮电商,通过多渠道售卖衍生潮品;CPOP还注重利用元宇宙概念构建“嘻哈之城”,通过虚拟游戏、虚拟社交等打造专属于年轻人的娱乐帝国。

2021年度财务报表分析

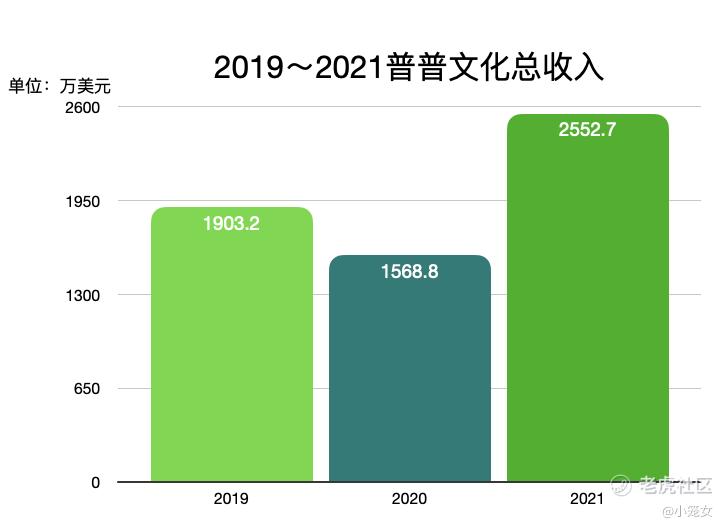

总收入:

普普文化2021财年总收入为2552.7万美元,2020年为1568.8万美元,同比增长62.7%,2019年为1903.2万美元。

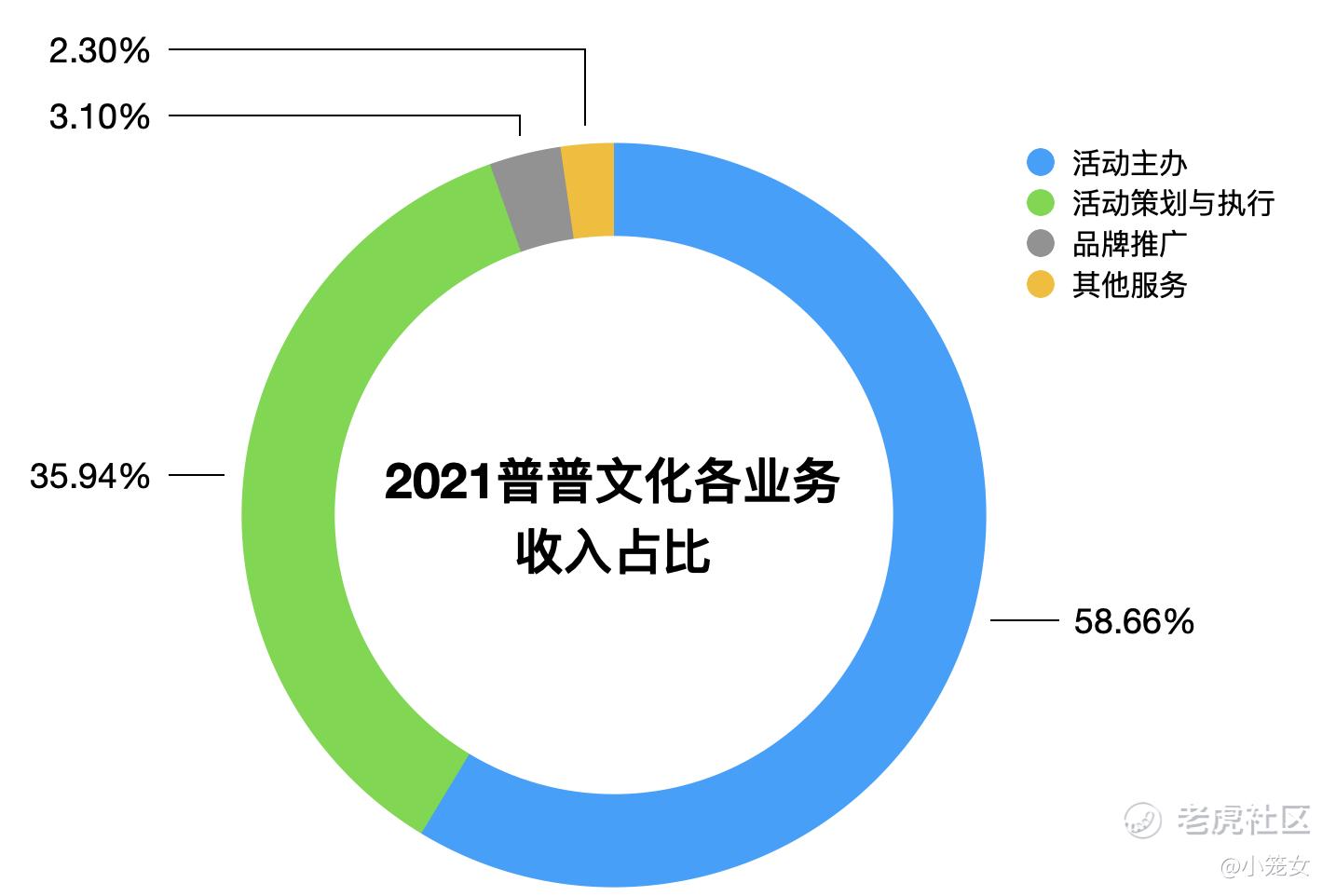

各业务收入占比:

在2021年总收入的构成中,活动主办方面的收入占据了总收入的58.6%,活动策划与执行收入占据了35.9%。

总收入中,活动举办的收入从2020财年的760万美元上升到了2021财年的1500美元,同比增长96%,主要是因为疫情形势缓和,公司的现场活动(舞蹈比赛、音乐节等)增多,同时通过在线嘻哈业务获得了额外收入;活动策划与执行的收入从2020财年的550万美元上升到了2021财年的920万美元,同比增长67%,主要是因为公司活动的数量得到增加和规模得到扩大。

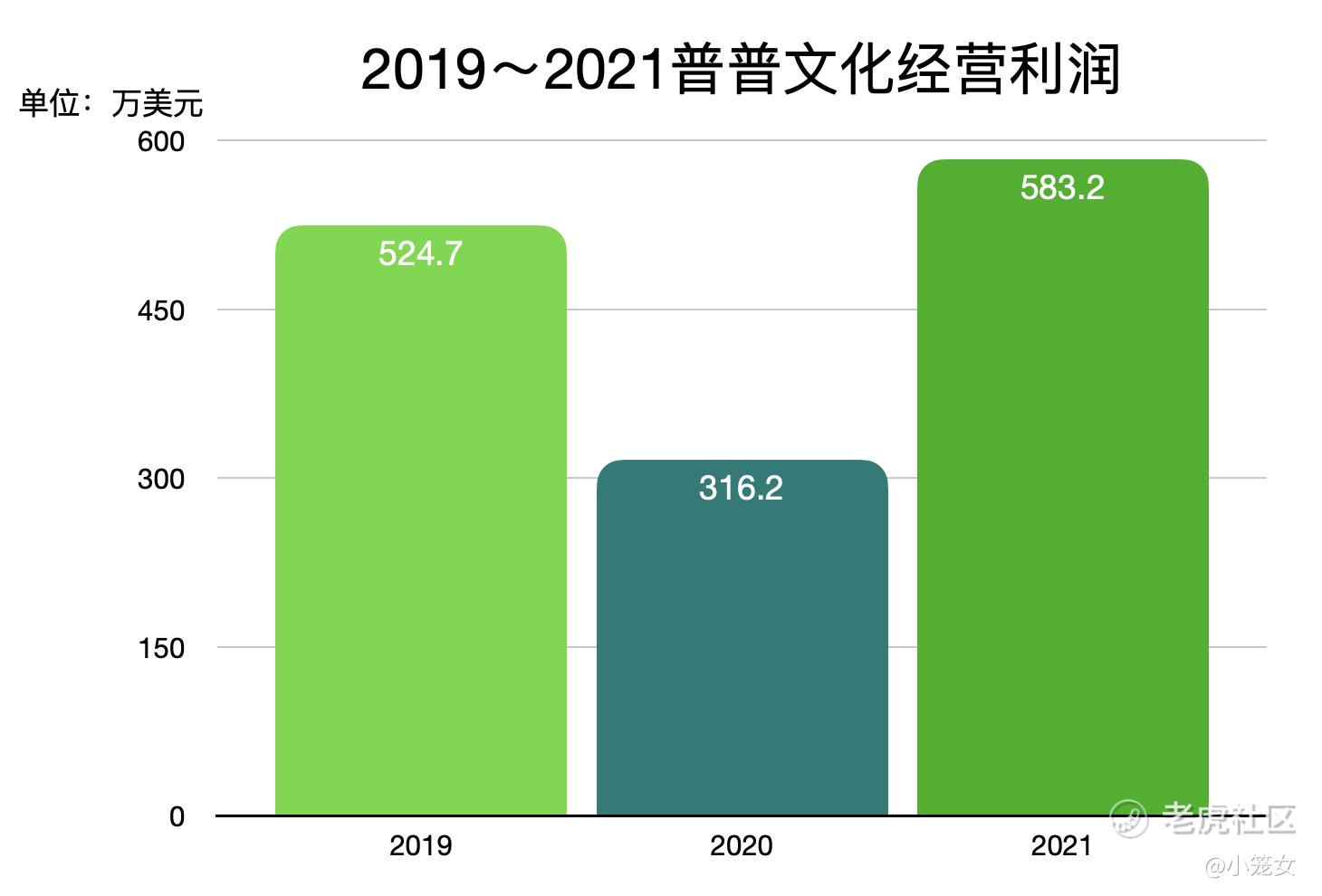

经营利润:

公司2021财年经营利润为583.2万美元,2020年为316.2万美元,同比增长84.4%,2019年为524.7万美元。

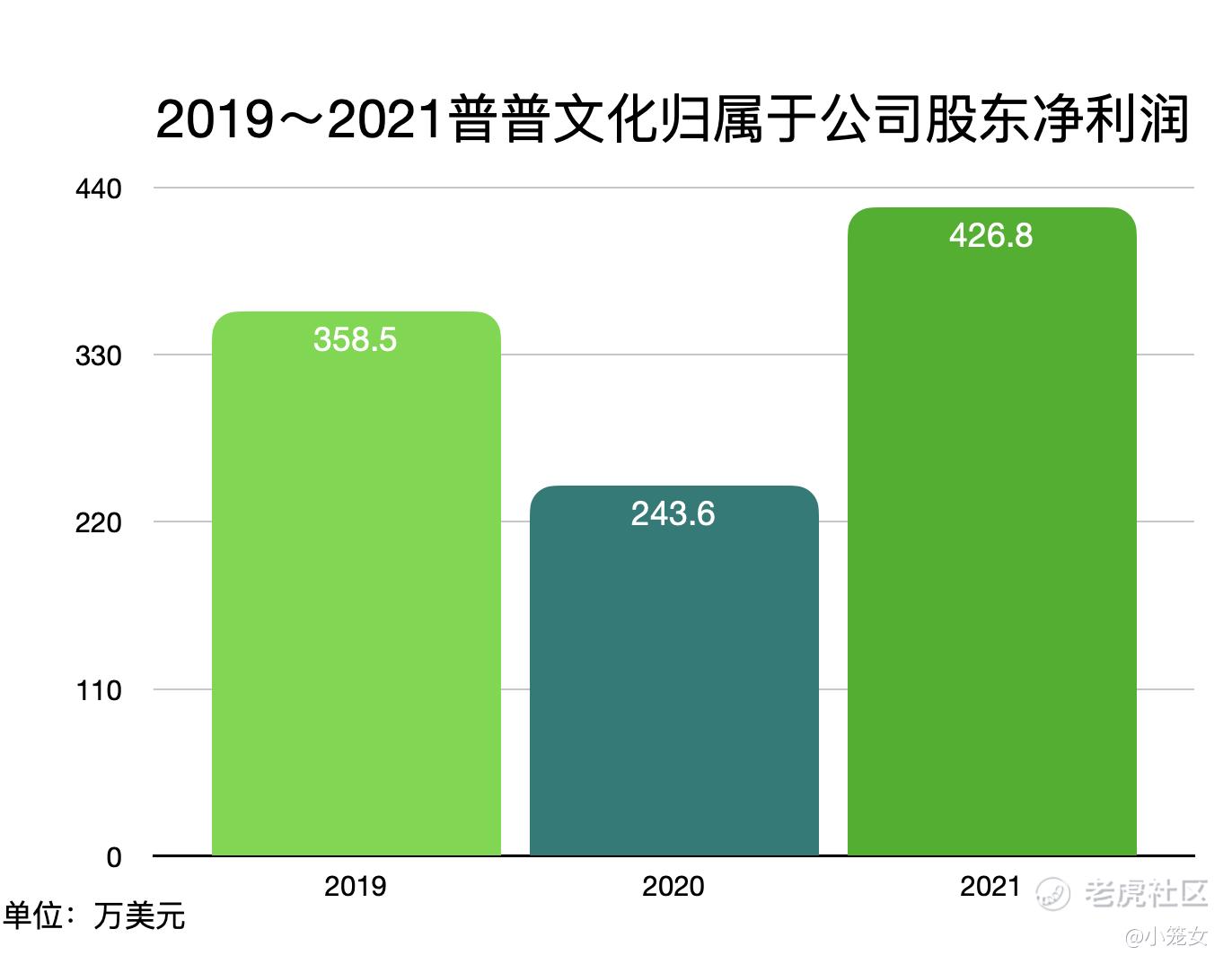

归属于公司股东的净利润:

2021财年归属于公司股东的净利润为426.8万美元,2020年为243.6万美元,同比增长75.2%,2019年为358.5万美元。

风险因素

普普文化目前主要收入来源仍然为主办的各类活动,这些活动有一部分需要线下进行,新冠疫情对于这类需要线下进行的活动来说具有“毁灭性”打击。目前普普文化致力于打造独有的“IP内容”,运用大数据与资本市场的优势力争三大业务的高速增长,其积极开拓互联网相关业务,正是对疫情这类不可预测性风险的应对。

投资分析

普普文化近期股票表现不尽如人意,但是公司积极布局其在互联网方面的业务,又鉴于其收入与盈利在疫情缓和阶段得到了较大的反弹,预计这家公司在未来具有较大的潜力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 先救我她有对象·2022-05-142021财年总收入为2552.7万美元,2020年为1568.8万美元,同比增长62.7%,2019年为1903.2万美元,财报数据很不错点赞举报

- 豆腐王中王·2022-05-14“嘻哈文化内容运营+娱乐公关营销+互联网”的嘻哈生态圈其实很是很有搞头的,只是市场资本有点不认同点赞举报

- 弹力绳22·2022-05-14美帝的那个外国公司问责法案撤销之前,这个股票很难有起色点赞举报

- 丹尼尔加·2022-05-14价值投资的话,这个时候其实是可以考虑一下下的点赞举报

- 灌饼高手00·2022-05-14一直被均线压着走,这样的股票很难被人说爱点赞举报

- 低买高卖谁不会·2022-05-14看上了这个股票,尤其是被你的分析打动了,有没有比较好的操作意见?点赞举报

- 德迈metro·2022-05-14已加入自选了,坐等股价企稳再杀进去买一点点赞举报

- 搞钱树·2022-05-14一眼看去,全是带血的筹码,其实抄底是可以点赞举报

- 福斯特09·2022-05-14有点被你种草了,这个股票越看越顺眼了点赞举报

- 宝宝金水_·2022-05-14我也觉得这家公司在未来具有较大的潜力点赞举报