粮厂点评第28期:小米集团22年Q1初步更新

“粮厂点评”频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

2022年3月22日晚间,小米集团发布了2021年Q4及全年的经审计财务数据,并随后宣布了100亿港币的新回购计划。财报后的数个交易日,小米集团股价在积极回购的基础上找到了支撑,相对跑赢了恒生科技指数。

我在财报分析的最后提到,相比于2021年,我更关心2022年Q1和Q2的财务数据,两季将都面临着高基数的问题,雷军和管理层如何在历史最好业绩的基础上,继续交出增长的答卷是我短期较为关心的。

这篇文章给大家一些小米集团2022年Q1的初步更新。

一、21年Q1 & Q2表现回顾

首先,我们看一下小米在2021年Q1和Q2的数据表现。

2021年Q1,小米集团录得营收769亿元人民币,同比增长54.7%;经调整利润为61亿元人民币,同比增长163.8%,在远超市场预期的情况下,创历史新高。其中,小米集团2021年Q1手机出货量为4940万台,较去年同期的3020万台增长了61.9%。

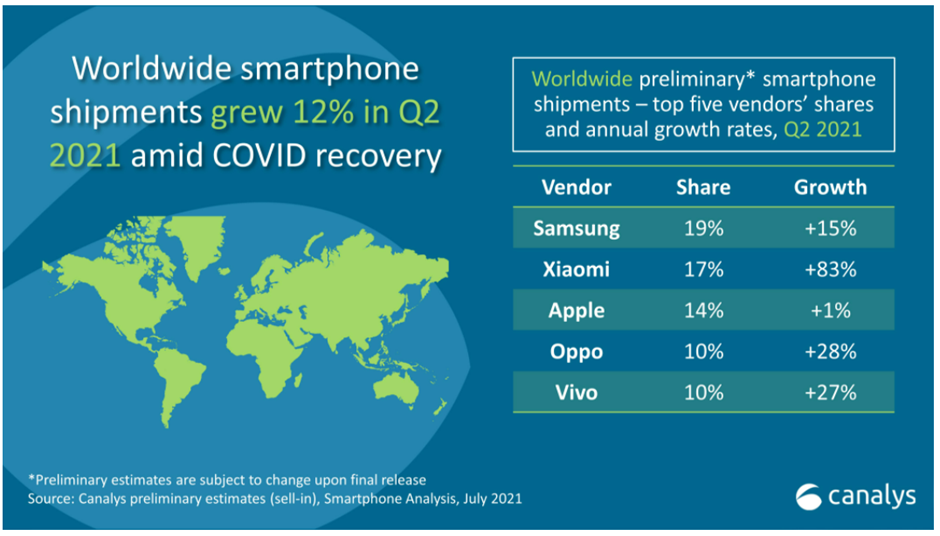

2021年Q2,小米集团录得营收878亿元人民币,同比增长64%;经调整利润为63亿元人民币,同比增长87.4%,总营收和经调整利润再次录得历史新高。其中,小米集团2021年Q2手机出货量为5290万台,超越$苹果(AAPL)$成为全球出货量第二的手机厂商。

回顾来看,小米集团能够在2021年上半年的惊艳表现主要得益于以下三个因素:

1. 华为退出的市场份额空缺:2020年下半年,华为由于众所周知的原因退出了$智能(5RE.SI)$手机市场,巨大市场份额的空缺让所有手机厂商受益。

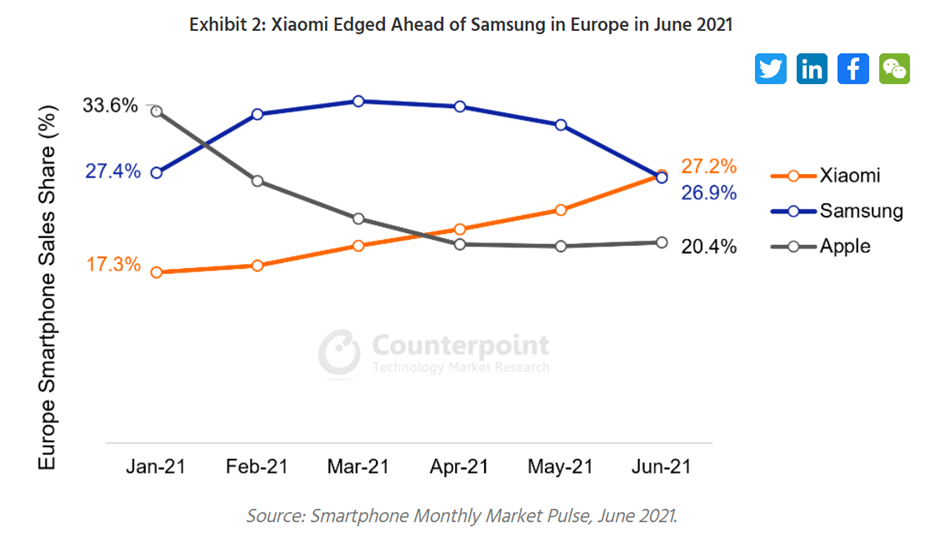

小米集团被予以众望,是承接华为市场份额的重要候选人。事实亦如此,小米在21年Q2手机出货量同比增长83%,是所有手机厂商中增幅最快的,尤其在欧洲市场小米首次登顶,市场份额达到27.2%。另外,需要坦率面对的事实是,荣耀在2021年上半年并没有发力,荣耀50系列手机首销是在21年6月底,因此小米在上半年没有面对荣耀的直接竞争。

2. 中国区线下的迅速扩张:小米新零售模式赋予了派驻店长、存货不转移和零售通等参数,并通过高周转模式来解决单一硬件净利润较低的问题:

(1)店铺数量激增:2021年上半年是小米中国区线下新零售的发力时点,仅21年1月就有1000家小米之家开业;在21年4月小米之家数量已经达到5000家。需要注意的是,这5000家店里有相当数量是由原来授权店升级成为小米之家,可以一定程度上认为是“熟店”,有稳定的客群并且可以较快地适应新零售模式。

(2)IoT业务增长:线下渠道拓展也可以直接带动IoT业务的增长,扭转了20年四季度IoT业务的疲软,21年Q1和Q2的IoT业务同比增长分别为40.5%和35.9%,均高于21年全年26.1%的平均增长。因此,中国区线下业务在21年Q1和Q2取得了不俗的业绩。

3. 海外疫情的持续影响:海外疫情的持续对小米在2021年上半年的表现亦有贡献,主要体现(1)线上渠道:在疫情限制了消费者通过原有渠道购买手机,更多地转移至线上消费,而线上渠道是小米的优势所在;(2)竞争对手:海外疫情对小米竞争对手的海外工厂和供应链产生了直接影响。

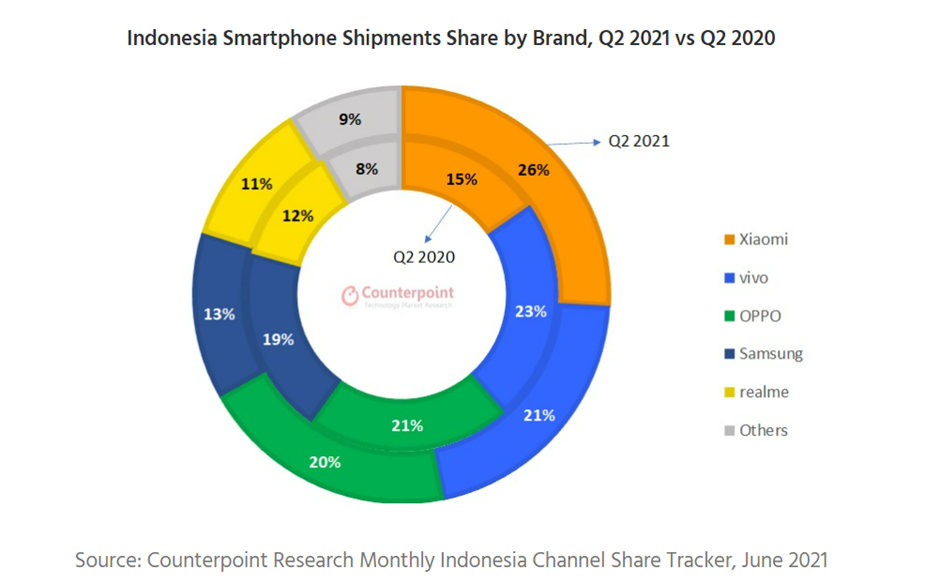

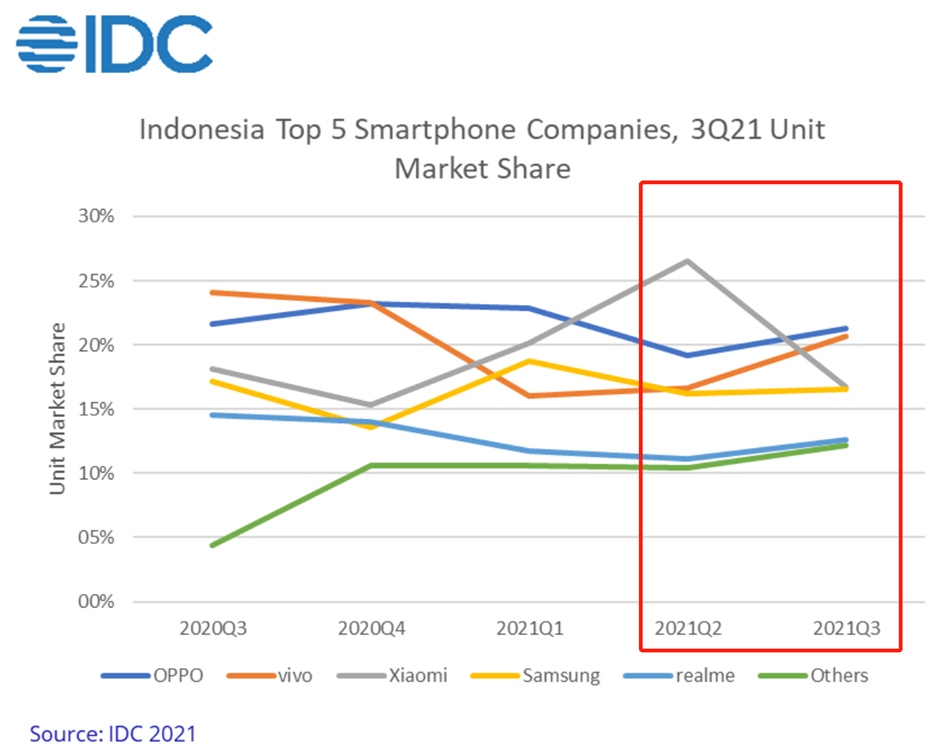

最典型的例子是21年Q2小米在拥有3亿人口的印度尼西亚市场首次登顶,市场份额从20年Q2的15%跃升至26%。Counterpoint高级分析师Glen Cardoza在评价小米集团21年Q2在印尼市场的表现时提到了小米强劲的线上市场表现,以及$三星(SMSN.UK)$由于疫情影响必须战略放弃部分市场。

二、2022年Q1初步更新

回顾完21年上半年,我们回到对小米集团22年Q1和Q2的表现分析。

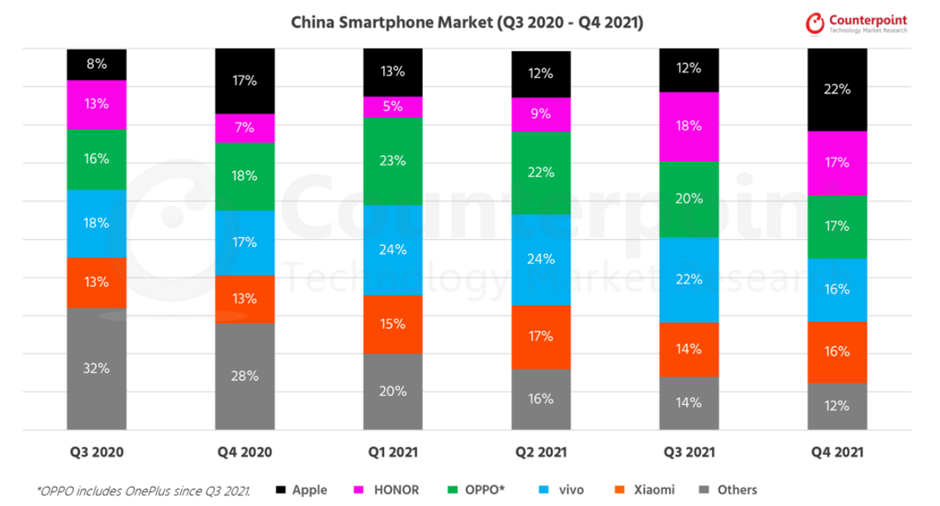

首先,前文讨论的小米在21年上半年的正面因素在下半年受到反转,并持续延续到22年Q1。我们从21年整体财报中可以看出全年“前高后低”的趋势,全年手机出货量1.9亿台里下半年只卖了8800万台,全年调整后净利润220亿里下半年只贡献了97亿。具体而言:

1. 荣耀的超预期崛起:荣耀自21年下半年回归中国区市场以来,表现持续超预期,市占率也基本稳定在15-20%区间,具体原因在之前的文章已多次分析,这里不做赘述。而22年更是荣耀的关键之年,能否稳住渠道和完成上市是核心话题,团队和股东的战斗力都不容轻视;因此,我虽然看好长期小米对荣耀的竞争优势,但短期可以预料将面临荣耀的顽强崛起。

2. 中国区线下调整:中国区线下新零售在极速扩张之后也进入了平台期。首先,从小米21年财报可以看出开店速度在放缓,21年10月小米之家数量已达到10000家,而财报披露的年底店铺数量只有10200家;其次,线下店效情况并不理想。小米之家数量在翻倍的情况下,中国区线下市占率仅从5.2%提高到6.7%。因此,22年的小米线下新零售,无论是从开店策略,还是效率管理上,都会面临短期的阵痛和调整。

3. 海外疫情恢复正常:绝大多数海外市场在过去2-3个季度已经接受疫情常规化的现实,生产和消费习惯也逐渐回归疫情前的情况。因此,前述小米的线上渠道优势和竞争对手后退的逻辑没有继续延续,我们从小米在21年Q3和Q4的印尼市场表现可以得到一定程度的印证。后续海外市场只会进一步恢复常态化,因此,海外疫情逻辑在2022年也不会得到延续。

除了上述原因,小米集团2021年Q1的业绩还叠加了更多不利因素:

1.核心零部件继续短缺:小米集团自2021年下半年以来遭遇的芯片短缺并没有在2022年得到缓解,在3月22日晚间的业绩发布会里王翔也对此进行了确认(但预计在22年下半年会有所转变)。因此,供应链带来的挑战会对小米集团22年Q1和Q2的财务数据承压。

2. 中国区经济疲软& 需求减弱:22年以来中国经济疲软和消费需求减弱是不争的事实,对中国各个行业都造成了冲击,我在这里不展开分析。

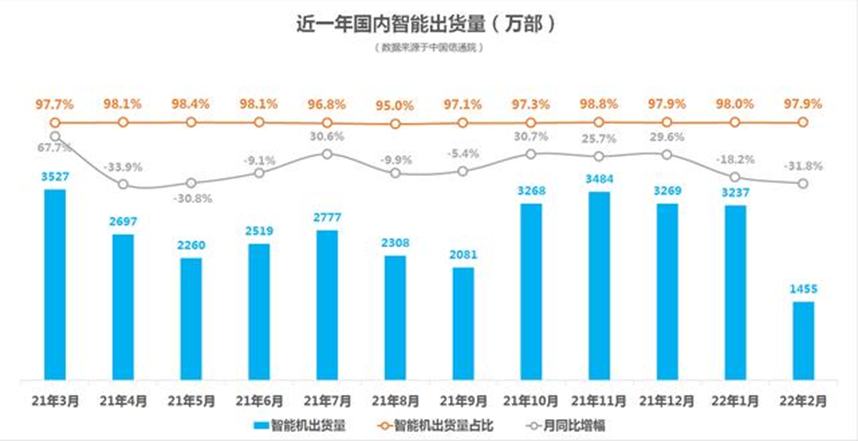

(1)手机出货量下滑:具体到智能手机行业,根据中国信息通信研究院最新数据显示,2022年2月,国内手机出货量为1486万部,同比大幅下滑31.7%。抛开信通院数据源的一些问题,中国区智能手机市场的持续下滑和内卷是行业共识。我们可以关注4月初发布的Q1整体手机出货量数据,再做进一步量化分析。

(2)供应链及运输影响:中国区的疫情防控升级对供应链和运输亦造成挑战,例如广东地区是消费电子供应链的关键区域,在今年Q1当中也备受疫情影响。

3. 国际部地缘政治影响加剧:我在21年财报点评里仔细分析过俄乌事件对小米集团的影响,认为中期影响相对有限(甚至苹果退出俄罗斯市场从长期来看是利好),但短期(22年Q1)依然会给小米集团业绩带来压力。

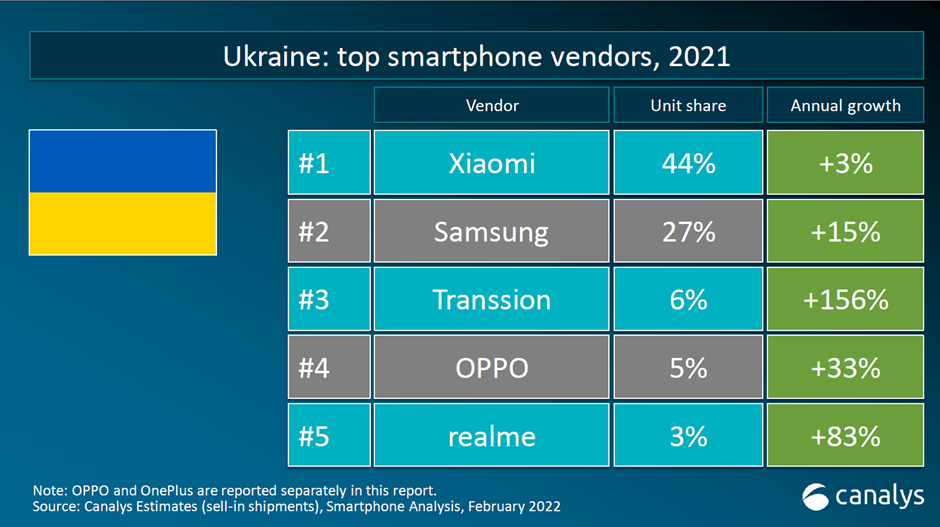

我个人观点是三个角度:(1)军事冲突带来的短期需求下降:俄乌和周边国家的智能手机需求必然会因为军事冲突受到影响,而小米在这些区域都是领先玩家,小米在俄罗斯是市场份额第一,在乌克兰的市场份额甚至高达44%。

(2)供应链和运输的恢复需要时间:虽然民用消费电子不在美国的制裁清单之内,但实际恢复俄罗斯市场的供应,我相信会涉及到诸多手续和沟通,都需要花费时间。另外,智能手机这样的高附加值电子产品一般通过空运进行运输,俄罗斯当前的情况亦造成了短期运输的问题。

(3)国际部管理难度增加:地缘政治因素也会造成国际部管理难度的增加。首先是手机分货的管理。当前混乱的局势需要对智能手机市场的需求和供给进行预判,下游渠道也会出现囤货及惜售的情况,都对小米国际部的管理提出更高要求;其次是汇率风险。虽然小米通过衍生品和非金融手段(即转移给下游)而几乎不承担汇率风险,但当前卢布汇率波动极大且对冲成本飙升,无论是衍生品还是非金融手段都会存在相当的操作难度。

4. 造车及SoC业务的持续投入:新能源车和SoC芯片在2022年度的持续投入也将影响小米的调整后净利润。当前市场的普遍预测是,2022年度新能源车和SoC芯片对于小米集团的年度调整后净利润影响在35-40亿元人民币(目前没有按季度影响的数据细分)。

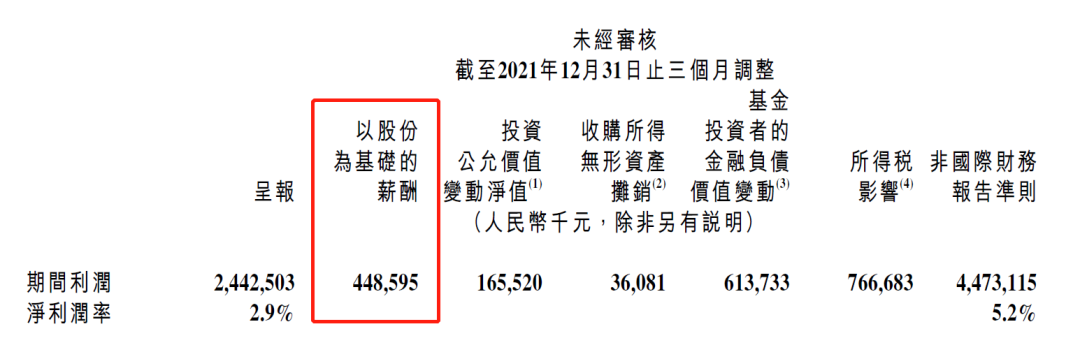

需要注意的是,这35-40亿元是直接影响调整后净利润的部分,而实际的投入要远大于此,包括固定资产支出(即Capex,例如土地、厂房和机器等)和以股权为基础的薪酬支出(即Share based payment),前者会直接将支持转化为资产负债表科目,而后者会在计算调整后净利润时会加回来。

三、粮厂总结

总结来看,我的个人观点如下:

1. 调低小米集团22年上半年的财报预期。基于前文分析,我认为投资者应当调低小米集团22年Q1和Q2的财报预期,我看到中金和中信两家券商研究部均已调整了22年的调整后净利润为负增长。我个人希望小米在Q1能够保持营收的正增长,同时调整后净利润不会同比下滑较多。

2. 部分不利因素会在22年下半年会得到缓解。前文提到的部分22年上半年的不利因素是相对短期的,会在22年下半年得到缓解,包括芯片供应、俄乌局势和线下新零售调整等。因此,我个人倾向于认为小米的2022年会是“前低后高”的业绩趋势,即环比会逐渐提升。

3.决定小米股价的是前瞻性预期,而非历史财务数据。熟悉小米股价的同学应该还记得21年Q2发布完史上最好业绩的第二个交易日,小米股价即暴跌,跌幅一度突破5%。因此,决定小米股价的是投资者对于小米集团未来6-12个月的前瞻性预期,从这个角度2022年的“前低后高”业绩趋势是有利于股价的。

4. 积极包容的眼光看待新业务和新模式。很多投资者对于线下新零售、造车和SoC的投入都存在分歧,但我认为应当以包容的眼光看待这些新业务和新模式。持续的资金投入和短期的困难调整都是很正常的,关键在于这些当下的投入能否为小米带来长期的益处。因此,在看待小米22年业绩时,应当将新业务和新模式投入考虑进来,而非单纯看盈利的绝对金额。

5. 维持我在2022年展望文章里提到的观点:小米集团在2022年仍然需要补课和积累,而在2023年或许将迎来闪耀,可以同时预期智能手机出货量、高端化、中国区线下新零售、SoC芯片、电动汽车和智能工厂二期等核心逻辑的重要进展。

以上为我对于小米集团Q1的初步更新,会持续跟进并修正文中观点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 王无所不知·2022-03-30感觉只有小米能同时拿捏高端和亲民的市场了点赞举报

- 人之道旅行者·2022-03-3061%的增幅已经很高了,为什么股价还是不见起色点赞举报

- 再放些水吧·2022-03-30我也感觉是2023年,大家给小米的压力太大了点赞举报

- 抄底反弹·2022-03-30小米的电动汽车做的怎么样了,我非常期待点赞举报

- 超跌反弹NS·2022-03-30现在发展挺不错的,希望小米能继续保持点赞举报

- 此时不买更待何时·2022-03-30支持小米,国产手机华为下面就是小米点赞举报

- 三分钟学财经·2022-03-30高端化的同时顾及到低端市场这是最好的点赞举报

- 有钱就有爱0·2022-03-30小米感觉是国内最有活力的一批企业了点赞举报

- 再涨一点点·2022-03-30什么时候车子能下地啊,就指着小米汽车了点赞举报

- 不焦虑的小亨·2022-03-30小米最近的新产品很捞,但我还是支持军子点赞举报

- 贝尼特斯23·2022-03-30哈哈哈,原来小米叫粮场啊,第一次听说点赞举报