美光业绩给半导体产业传递了什么信号?

作者:美股研习社

摘要:稳健的半导体风向标

3月29日盘后,美光科技(MU)发布营收、EPS双双超预期的财报:计算和网络事业部(CNBU)、存储事业部(SBU)、嵌入式事业部(EBU)保持30%以上的高速增长,带动FY22Q2整体营收同比增25%,叠加超预期Q3指引,盘后美光涨近4%。

截止22年3月29日收盘,美光21年全年涨幅为24.21%,22年至今涨幅为-11.92%,跑输同期标普500指数ETF(SPY:-2.52%)、纳指100ETF(QQQ:-6.6%)及费城半导体指数(SOXX:-7.57%)。年初至今走势弱于纳指和SOXX的主要原因是存储芯片价格的回落,不过从近几周的跟踪来看,DRAM价格有回暖的趋势。

01稳健的财报

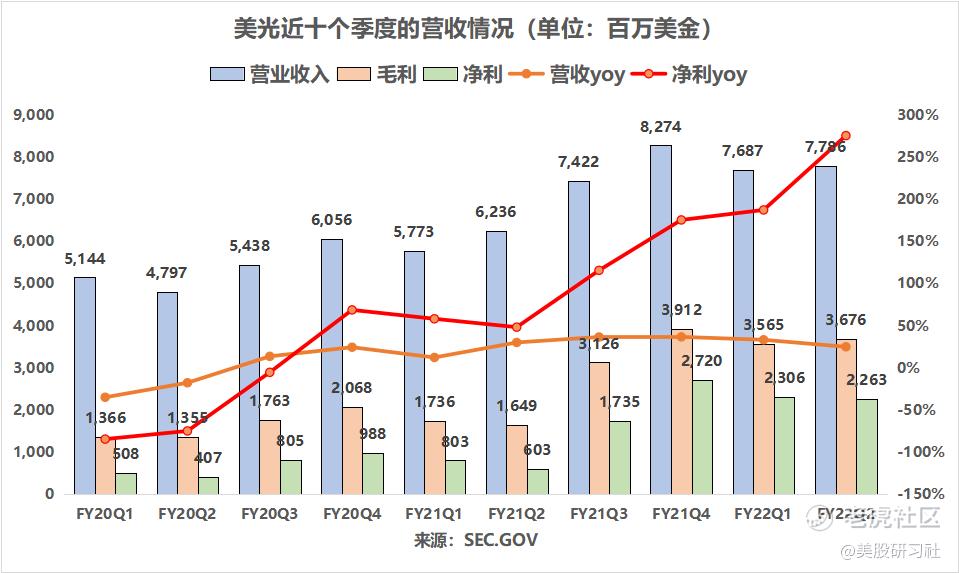

尽管受此前西安疫情减产影响,美光这季度的财报仍然是相当稳健。营收、EPS超预期:营收77.86亿美元(预期75.5亿美元,超预期3.4%),调整后EPS为2.14美元(预期1.99美元,超预期8.1%),净利同比增速不断攀升,连续四个季度增超100%。

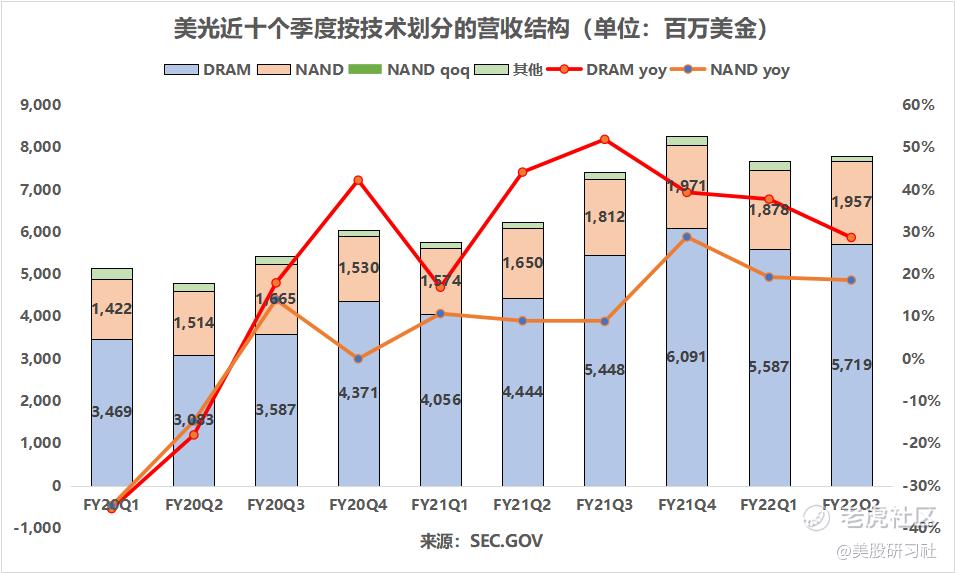

营收拆分来看(两大存储器DRAM和NAND),FY22Q2 占营收比重73.5%的DARM同比增长28%,出货量保持高个位数增长,ASP(单位售价)有所下降。占比25.1%的NAND同比增长超18%(注:因西部数据和凯侠日本原料厂受污染,市场供应不足,推高了NAND价格)。

整体ASP未来仍有下降的趋势,主要反映终端需求放缓,生产效率与良率的提升,这点并不用担心。

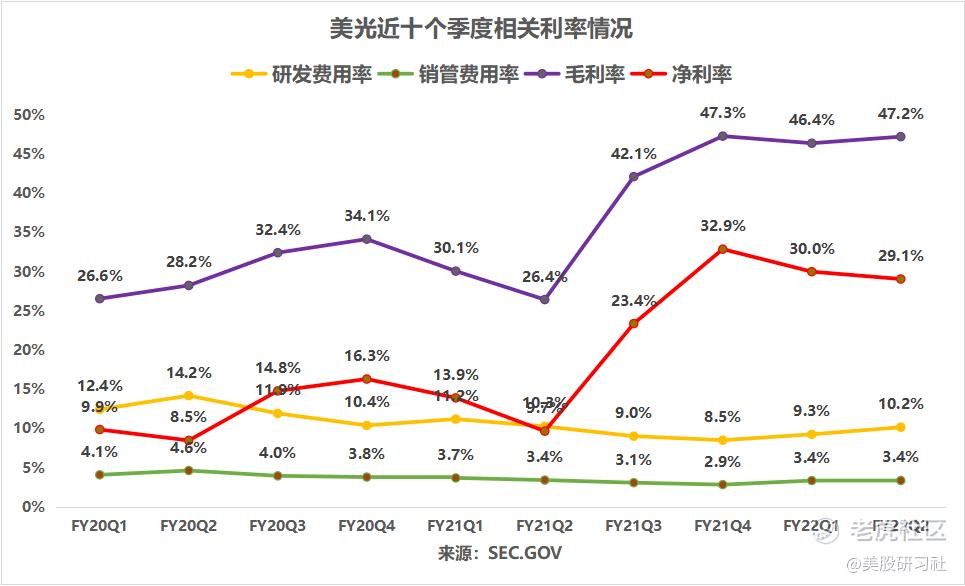

美光聚焦于两大先进产品1α DRAM和176层 NAND产品生产技术的改进以及良率的提升,目前这两大产品已占出货量的绝大部分,这也推动了毛利率环比增0.8%,达到47.2%。

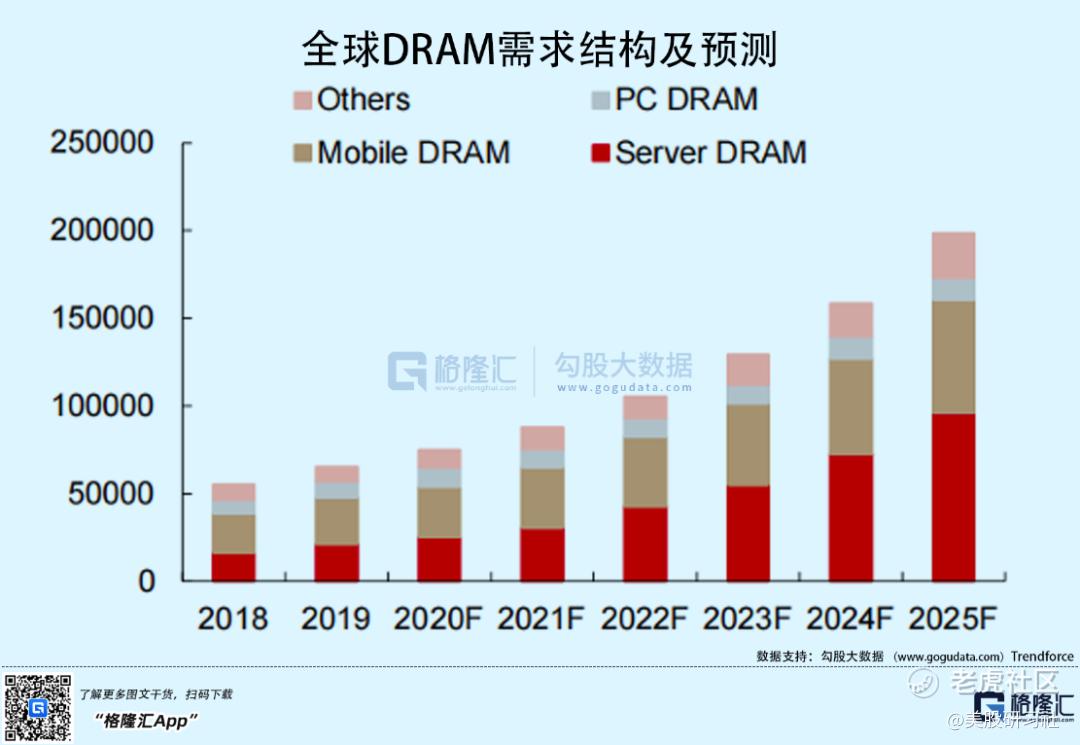

如上图,DRAM下游细分市场应用场景集中,主要包括智能手机、平板电脑、服务器及PC。

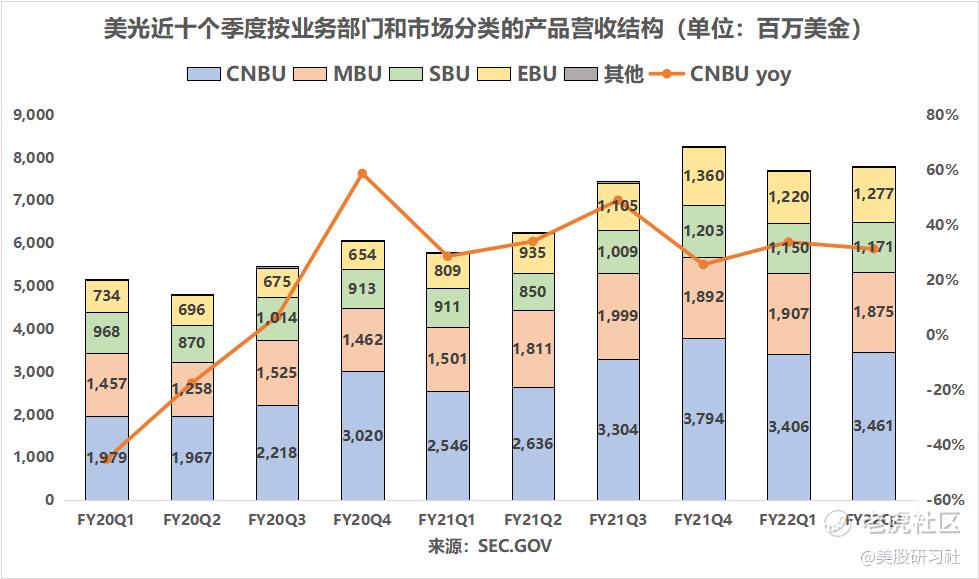

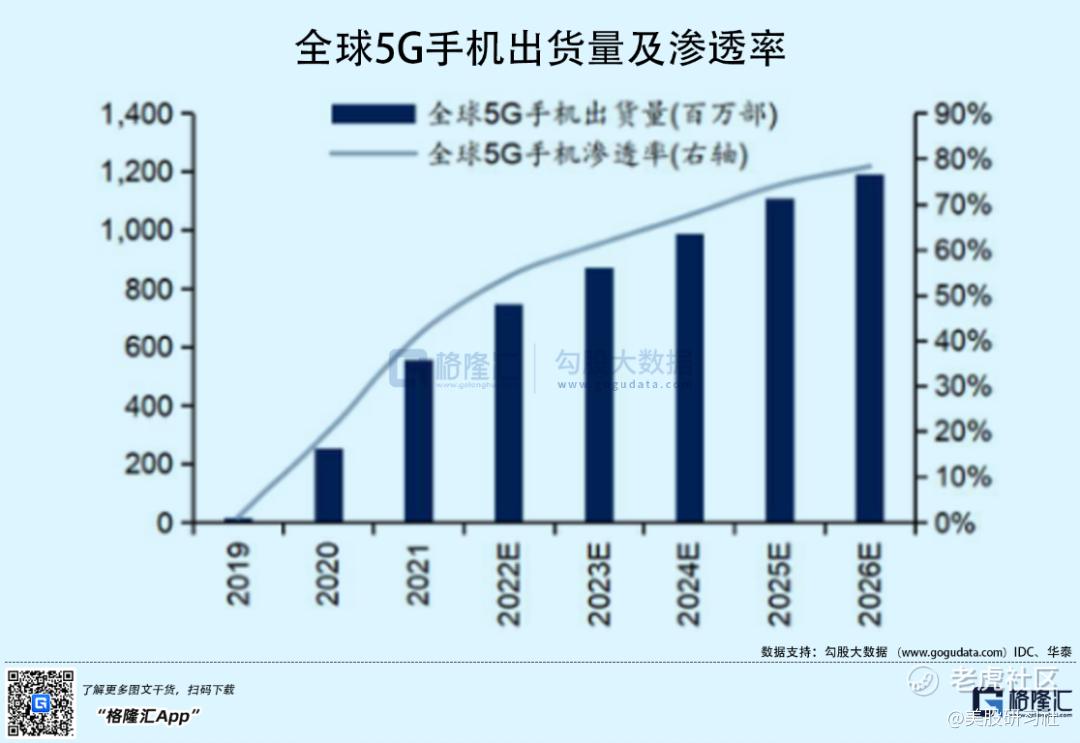

目前PC端进入存量市场,出货稳定。智能手机方面,尽管5G升级下所需半导体含量翻番,但5G渗透率边际递减,红利期基本结束,这也体现在美光第二大业务——移动事业部(MBU)上季营收增速降至低个位数,并让整体营收增速放缓。

服务器(server)为支撑存储器需求的主要来源,来自数据中心和工业两大领域的营收均保持高速增长(超60%)。另外,对内存芯片的需求持续高涨,计算和网络事业部(CNBU)、存储事业部(SBU)、嵌入式事业部(EBU)保持30%以上的高速增长。

02 发展趋势

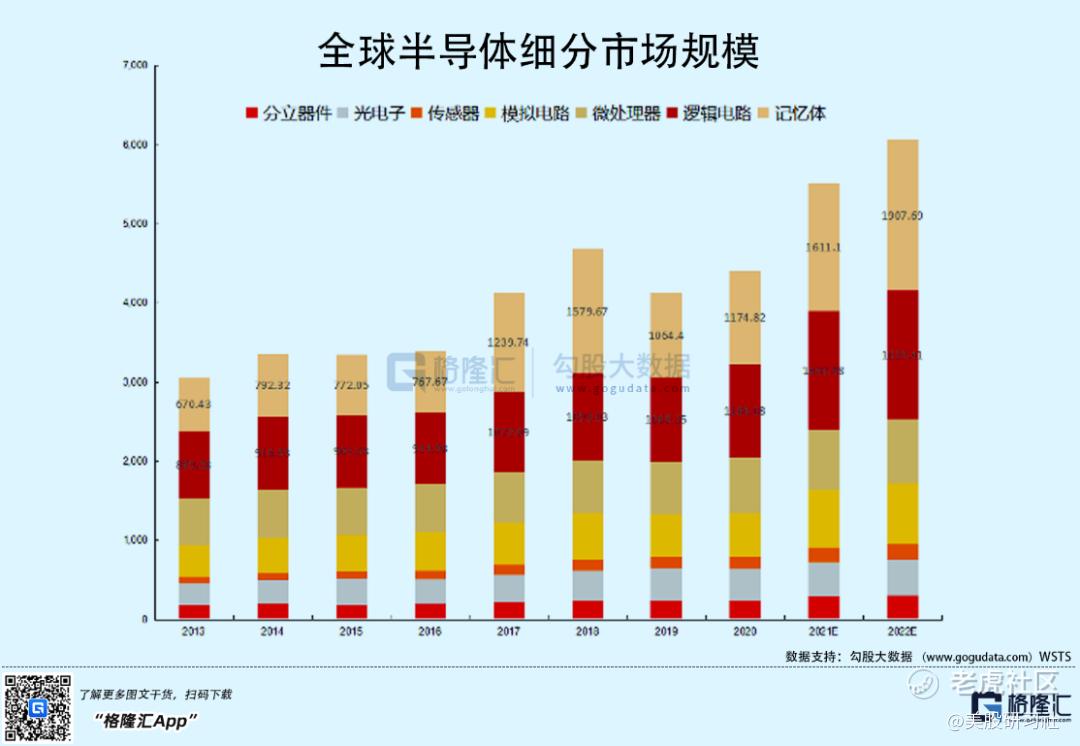

过去 20 年中,随着PC、互联网等新兴产业不断进步,内存和存储收入超过了半导体行业的其他部门。据美光管理层预计,这一趋势将在未来十年继续。

近年来,在云计算、5G、物联网等发展推动下,计算需求大幅增长,作为数据存储与运算的物理基础,服务器出货量稳步上升,维持着高的景气度。过去的2021年是又一个关键性的节点——数据中心超过移动市场,成为最大的内存和存储市场(此前,2012年移动市场超越PC市场,成为最大的内存和存储市场)。

当下,服务器绑定的内存和存储成本占比已超40%,对于针对 AI 和 ML 工作负载优化的更高性能服务器,这个数字会更高。在云计算和企业 IT 投资的长期驱动,以及新异构计算架构应用、数据密集型工作负载的增加、SSD 对 HDD 的持续替代等的推动下,预计未来十年数据中心需求增长将超过更广泛的内存和存储市场。这对于美光无疑是利好。

云计算、大数据兴起的背景下,为了满足市场对更大数据容量和更快处理速度的需求,服务器持续地进行更新换代,推动了DDR技术的升级迭代。目前DDR4技术的发展进入成熟期,已成为服务器内存市场的主流。为了实现更高的传输速率和支持更大的流量,各大服务器提供商正加速布局DDR5存储产品。

参考DDR4芯片的渗透节奏,通常每一子代产品在上量后第一年末渗透率可达到20-30%左右,第二年末渗透率可达到50-70%左右,第三年末基本上就完成了市场绝大部分的渗透。未来三年,DDR5有望来一波量价齐升的机遇,美光在这波浪潮中也将持续受益。

03 小结

据Trendforce预估,Q2 DRAM整体价格跌幅约0~5%:买卖双方库存偏高,需求端(PC、笔电、智能手机等)受俄乌冲突和通胀影响,削弱了消费者购买力。目前仅server端(服务器端)为主要支撑存储器需求来源,但Q2 DRAM仍有供过于求情形,尚不足以支撑价格反转。这对于美光有一定的利空,不过影响很有限。

展望未来,美光预计Q3营收85-89亿美元(预期82亿美元,超预期3.66%-8.54%),调整后EPS为2.36-2.56美元(预期2.24美元,超预期5.36%-14.29%),并表示俄乌冲突可能会导致一些成本的上升,但不会影响公司生产,同时计划通过改进生产技术、提高生产效率抵消通胀压力。

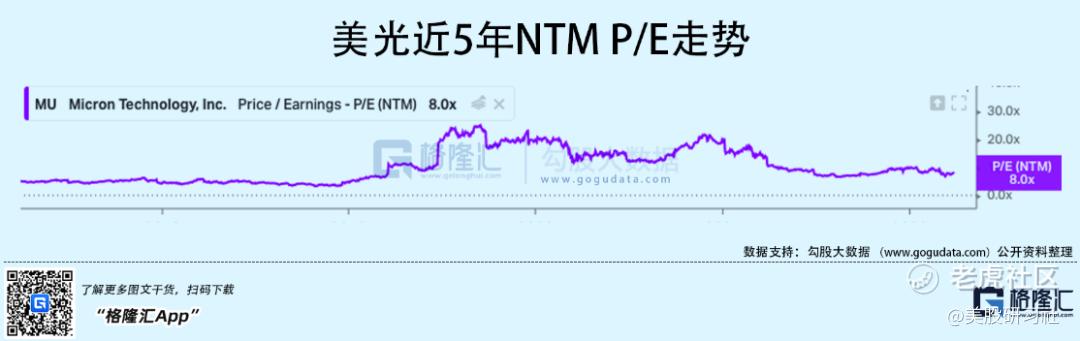

最后看看估值:美光NTM P/E 8x,处于5年偏低位置,主要反映终端需求边际放缓的趋势和通胀,中性偏乐观来看有10%-15%左右上修的空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[财迷]