医药下游投资困局下,上游原料药或成下一个投资机会

随着医药行业带量采购、医保谈判等影响,投资者对医药的投资变得更加谨慎,但是医药作为一个庞大且具有巨大增长潜力的行业,同时又是基金、社保等机构的必配行业之一,对医药行业的投资并不会缺少,这时候,不受政策影响,或者是政策不确定性低的医药细分行业就格外值得关注了,其中,医药上游由于不跟消费者直接产生买卖关系,受政策影响小,可能得到投资者的青睐。

这里就跟大家介绍一家医药上游原料药公司——祁连国际控股集团有限公司,http://qilianinternational.com/

祁连国际是全球土霉素生产、制造、供应商,同时也是肝素钠原料药的重要生产商,公司规划长期的产能增长,具有比较高的关注价值。

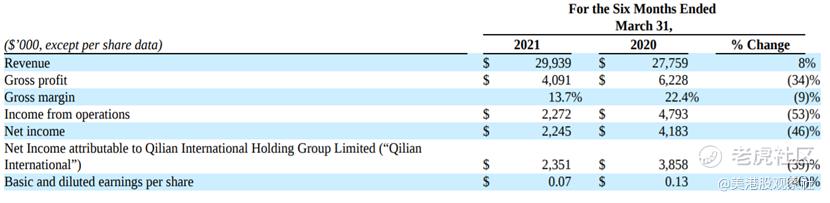

今年1月份,祁连国际(QLI)成功在美国纳斯达克市场上市,成为甘肃省首家美股上市的公司,公司的业务发展至今已经覆盖土霉素产品、甘草产品、肝素产品、中药衍生物(TCMD)、肠衣和有机肥等6大类产品,从收入结构上看,土霉素和肝素产品贡献了公司绝大部分收入。根据2021年中报,祁连国际实现收入2994万美元,同比增长8%,实现净利润225万美元,同比减少46%,主要是由于甘草产品价格下降及供应端成本上涨。

目前,公司具有土霉素原料药产能4000吨、土霉素片剂30亿片、甘草提取物和液体提取物1000吨、肝素钠粗品5吨、肠衣400万头、有机肥3万吨,而根据公司规划,祁连国际在未来三到五年内,将推动实现土霉素年产销量1万吨、肝素钠年产销量10吨、有机肥年产销量10万吨的目标。

祁连国际作为全球土霉素生产、制造、供应商,土霉素原料达到美国USP标准,各项技术指标长期傲居行业前列,已占据国内35%以上的市场份额。土霉素是一种天然抗生素,可用于治疗犬、猫的呼吸道、尿道、皮肤及软组织感染,由美国辉瑞公司发现,并被各国药监部门批准使用。由于效果显著且价格低廉,土霉素被广泛用于人和兽类市场。此外,由于土霉素对兽禽类的生长有明显的促进作用,也可以作为饲料添加剂使用,需求量很大。而除了祁连国际的土霉素产品符合NMPA的认证,国内其他竞争者仅获得了农业部认证的兽用用途,这是公司独有的优势。

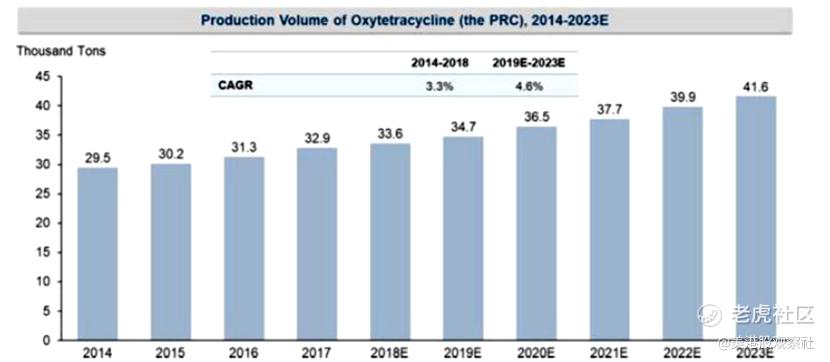

根据弗若斯特沙利文的数据,国内土霉素市场正处于个位数增长趋势,预计到2023年达到4.16万吨,2019-2023年年复合增速为4.6%。

除了国内市场,祁连国际还成功开发了海外市场,根据公司的公告,祁连国际旗下甘肃祁连山药业股份有限公司生产的土霉素原料药于2021年9月14日获得药品出口销售证明,出口国为埃及,且可在中国市场销售,不受出口限制。此次获准出口许可,标志着公司产品直接出口海外市场流程顺利打通,为以后进一步扩大出口奠定了基础。

祁连国际控股子公司成都祁连山生物科技有限公司则主要生产肝素钠粗品,是中国西部地区最大的肝素钠粗品生产企业。肝素钠是无法人工合成的大分子多糖类抗凝药,能干扰血凝过程的许多环节,在体内外都有抗凝血作用,是临床应用最广泛和最有效的抗凝血、抗血栓药物之一,此外,肝素的临床应用范围也在不断扩大,可用于抗肿瘤领域,也是治疗新冠肺炎的基本药物,需求非常广泛,其原料供应紧缺。

肝素钠是由猪、牛、羊的肠黏膜中提取的硫酸氨基葡萄糖的钠盐,而中国又是生猪养殖的大国,生猪产量占全球50%,因此中国也是全球肝素钠原料药的主要供应国,占全球需求的50%。目前肝素钠原料药的竞争非常分散,市场集中度很低,公司有望通过产能扩张快速实现放量增长。

而且受到新冠疫情影响以及肝素在新冠治疗中的应用,肝素钠原料药的出口价格也在飞涨,2021年6月肝素钠原料药的出口价格同比大幅增长269%,公司将明显受益于这一涨价趋势。

除了上面提到的土霉素原料药和肝素钠原料药外,公司的产品还包括甘草产品、中药衍生物(TCMD)、肠衣和化肥等,也都有增长的潜力。其中,根据公司公告,公司的“祁连山土霉素”和“甘帝欣复方甘草含片(独家剂型)”两个品种被列入陇药大品种大品牌培育目录,对于列入大品种培育目录的产品,甘肃省政府将全部纳入全省城乡医保目录,同时还支持陇药大品种进入国家基本药物目录和医保目录,这将大幅提升产品的销量,对公司业绩带来较大增量。

对于肥料业务,公司研发生产的“陌上发”品牌生物有机肥,以其肥效持久、防根腐、促生根和农作物增收效果显著等独特优势,深受广大农户的信赖,已大量销往陕西、甘肃、青海、宁夏、新疆等西北五省区和四川、山西、西藏、内蒙等地。根据最新消息,公司10月发布公告,公司新建的有机肥料生产设施一期工程已完工,生产设备的安装调试和配套设施的建设已完成并投入生产,该项目自2020年9月完成立项并开工建设,具备年生产5万吨系列有机肥的生产能力。一期工程的建成,将使公司各种有机肥的生产能力在一年内达到3万吨以上,大幅度提升公司的市场竞争实力,并且将在产能投产后带动公司收入的增长。

此外,公司还开始新研发一种用于预防胃癌的药品——维酶素,目前正处于选育菌株的过程中,有望在三年内上市。维酶素主要用于治疗慢性胃炎、萎缩性胃炎、浅表性胃炎、食管炎、食管上皮细胞增生以及预防由于细胞增生引起的癌变,也用于各型肝炎的辅助治疗和核黄素缺乏症等疾病的治疗,由于胃炎的普遍性,其对相关药物的市场需求空间非常巨大,祁连国际的新药上市后将进一步带动公司业绩增长。

综合来看,祁连国际作为医药上游土霉素和肝素钠原料药的领先厂商,能够通过产能扩张获得持续增长,从而获得医药投资者的偏好。公司的甘帝欣®复方甘草含片将纳入甘肃省城乡医保目录,有机肥料一期工程的完工,也将带来新的业绩增量。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 林德布格·2021-11-29医保带来的政策竞争力为其赋能,由降价带来的创新药药品用量会持续走高,使得创新药回报速度得到了加快。这么做带来的结果便是加快医药市场创新药对仿制药的替代,创新药越来越普化了,还有就是创新药企业的研发进展也会加快,如果未来医药市场创新药占比达到“73%”,那么我们的原研药占比也将会逐步提高吧。1举报

- 兰博基尼比基尼·2021-11-29医药行业近期的引爆其实不是生物医药企业,最主要的还有原料药行业,不知为何,这两剂“强心剂”下来,我对于医药行业的悲观程度小了不少,事已至此,不能放弃发现机会的眼睛。1举报

- 雷斯司机·2021-11-29国产PD-1四巨头股价均在中午时分实现了“原地起跳”,恒瑞医药盘中异动,一口气拉升了8个点,截至收盘,不知道是不是那一句“谢谢大家关心”也起了作用,君实生物逼近涨停,百济和信达涨超4%。不得不说,“谈判价格高于预期”点赞举报

- 小牛快快飞·2021-11-29早期国内原料药产业链优势更多在于中间体以及部分大宗原料药,而高附加值的特色原料药更多由欧美、印度企业掌握。此次原料药发展方案有望倒逼国内落后产能出清,逐渐转变为支持骨干企业强化全球竞争力。1举报

- 控盘坐庄最在行·2021-11-29即在创新药生产端的原料药生产企业,国家对于原料药行业提高新产品、高附加值产品比重的结构性转型非常重视,再一次印证了医药上游行业的发展机会。1举报

- 岿然不动的稳·2021-11-29在说企业问题之前我们先来讲一讲为何给创新药市场的预期那么高,难道仅仅是因为它们不会被集采吗。当然不是这样,医保谈判产品降价也达到了50%甚至更高,药品全面降价已经成为一个趋势了。点赞举报

- 小虎不下山·2021-11-29谈判价格高于预期”的猜想为沉闷已久的医药市场增添了一抹亮色,新获批的创新药能够进入医保目录实现快速放量,成为了市场最大的期待。1举报

- 量化交易追随者·2021-11-29个人认为以下概念股票都非常有增长潜力。建议关注:荣昌生物、信达生物、百济神州、恒瑞医药(适合短期炒作); 近期新冠药物获批关注公司:腾盛博药(新冠药预计12月获批上市)、开拓药业;点赞举报

- 投资自由·2021-11-29从医保谈判开始(11月9日-11日为期3天),生物医药板块开始出现反转,股价快速上升,相对沪深300溢价为165.17%,医药板块对于剔除银行后的全部A 股溢价率为49.21%。点赞举报

- 蓝侧切0·2021-11-29借助医保谈判利好的窗口期,生物科技行业是短期估值修复。2021年二级市场不是医药生物科技主战场,所以目前生物科技行业估值仍处于历史地位。点赞举报

- 想飞的鱼026·2021-11-29创新药市场最大的看点是未来的蓝海市场,它不是一款产品带来的,而是越来越多的创新药才能带来的集合效应。点赞举报

- 卡皮巴投·2021-11-29请问接下来一周甚至一个月,生物医药板块的股价是否还会保持增长的趋势?点赞举报

- DM_LH·2022-02-11这篇文章不错,转发给大家看点赞举报