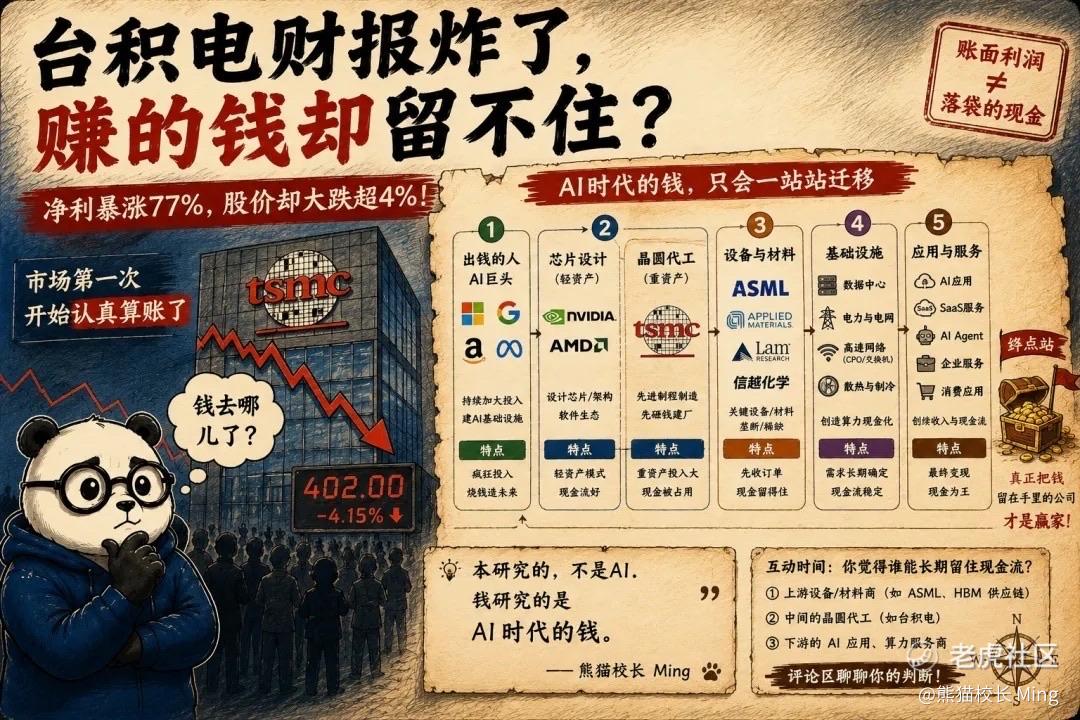

台积电财报炸了,赚的钱却留不住?

今天很多人在分析台积电财报。

我关注的不是利润 —— 我更关心的是:AI 时代的钱,现在流到了哪里。

今天,整个资本市场都在等台积电这份财报。结果它交出的是:净利暴涨 77%、营收刷新历史纪录、全年指引还往上调 —— 一份近乎满分的答卷,盘前股价却反而大跌超 4%,跌到 402 美元附近。

很多人说市场疯了。但我的判断恰恰相反:市场,第一次开始认真算账了。

先说一个我越来越相信的判断

很多人一直在问:AI 烧掉这么多钱,到底赚不赚钱?

我研究到后来发现,这个问题问错了。

因为有一件事是确定的 —— 钱不会消失,它只会不断地迁移。

所以真正该问的,不是"AI 赚没赚钱",而是:这些钱兜兜转转,最后到底流进了谁的口袋?

今天台积电这份"财报好、股价跌"的怪事,恰恰是回答这个问题最好的入口。

淘金热里,谁真正赚到了钱

你可能听过一句话:淘金热的时候,真正稳赚的,不是那些辛苦淘金的人,而是在旁边卖铲子、卖水、卖牛仔裤的。

因为淘金的人赚不赚钱,看运气;但只要有人还在淘,铲子就一直卖得出去。

AI 这波,就是一场规模大得多的"淘金热"。

淘金的人,是 OpenAI、Anthropic 这些烧钱做大模型的公司,还有下场自己搞 AI 的科技巨头。

而台积电,就是那个卖铲子的。全世界最先进的 AI 芯片,不管是英伟达的、还是各家自研的,最后都得拿到台积电的工厂里去造。只要 AI 还在烧钱,台积电的"铲子"就一直供不应求。

这就是它财报好看的原因:营收创纪录、毛利率接近 68%。AI 的钱烧出去,第一站,就流进了台积电这种"卖铲子"的公司口袋里。

但钱是一站一站往下流的

不过你要是以为台积电就是终点,那就看小了。

因为台积电赚到的钱,它自己也留不住多少 —— 它得转手花出去。

它要向上游买那台全世界只有一家能造的光刻机(来自荷兰的 ASML),要买各种昂贵的材料和设备。它赚的钱,很大一部分又流向了更上游。

所以你看,这条链子是这样的:

AI 巨头出钱 → 买 AI 芯片 → 钱流进英伟达、台积电 → 台积电建厂、买设备 → 钱又流向 ASML 这些设备商。

钱就这么一站一站地往下淌。而最后谁能真正把钱留住,关键就看一件事:谁不用再把大把的钱,砸回去扩产。

利润是账面的,现金才是自己的

这就说到台积电今天下跌的真正原因了。

它财报里有个数字让市场警觉:它把今年的资本开支(也就是建厂、买设备的钱)又往上调了约 15%,加到了 600 到 640 亿美元。

钱是赚了不少,可转头就得投进去建新厂。赚来的利润,很大一部分又变成了工地上的钢筋水泥。

这里有个很多人忽略的差别:利润高,不等于手里的现金多。

有个词叫"自由现金流",说白了就是:公司刨掉所有必须花的钱之后,真正能自由支配、实打实留在手里的钱。台积电账面利润很漂亮,但因为要疯狂建厂,能自由支配的现金反而在减少。

这不是台积电一家。你看亚马逊 —— 它过去 12 个月的自由现金流,从一年前的约 259 亿美元,掉到了只剩约 12 亿。不是它主业不赚钱了,是赚来的钱几乎全砸进 AI 数据中心了。

AI 的钱,就这样从巨头的账户,流进了工地的钢筋水泥。赚钱的人,和真正把钱留在手里的人,正在变成两拨人。

同样卖铲子,命却不一样

这里可以做个特别有意思的对比。

同样是"卖铲子",荷兰那家造光刻机的 ASML,日子就比台积电"现金"得多。

因为它手握全世界唯一的 EUV 光刻机产能,议价权极强 —— 客户的钱排着队等着给它,是先收订单、再交货,订单能见到好几年后。它不用先砸几百亿建厂,钱自然留得住。

而台积电是反过来:先砸几百亿建厂,再接单生产。

同样在 AI 链上卖铲子,谁的现金流位置更舒服,一目了然。这就是"钱最后落在谁手里"的精髓 —— 不看谁营收高,看谁不用把大把的钱再投回去。

真正的大考,在 2027

很多人觉得,AI 真正的决战就在今天、就在这一个个财报里。

我反而觉得,真正的大考,还没开始。

2027 到 2028 年,才是真正开始算总账的时候。

道理是这样的:今天砸下去建的厂、买的设备,会在未来几年慢慢"折旧"—— 这些巨额投资的成本,会一年一年摊到账上,变成实实在在的开支。而这个折旧的高峰,大概就落在 2027 到 2028 年。

到那个时候,就是摊牌时刻:这些年烧掉的几千亿美元,全都变成了要还的折旧成本,一边是成本集中爆发,一边要看那时候 AI 真正能带来多少收入。两边一对,才知道这场豪赌,到底赚了还是亏了。

台积电管理层这次说了一句特别值得回味的话,大意是:接下来这个阶段的增长,要用"现金"来衡量,而不是用"兴奋"来衡量了。

翻译成人话就是:过去大家看 AI,看的是想象、是兴奋;接下来,要开始查账了。 台积电今天的下跌,就是市场第一次,认真地开始查账。

钱,就在两条腿之间迁移

其实这背后,是我一直在讲的一个框架。

AI 这波硬科技能不能继续,靠两条腿 —— 一条是"出钱的人"(巨头愿不愿继续投),一条是"赚钱的人"(AI 应用能不能真赚钱)。而钱,就在这两条腿之间不断迁移。

台积电这件事,卡的正是第一条腿最深处的那个问题。

出钱的人现在还在拼命建、拼命烧,台积电的订单还满着,这条腿眼下还结实。但市场今天用一个下跌告诉你:它开始怀疑了 —— 这么拼命地建,建完之后,每一块投下去的钱,最后能收回多少回报?

台积电财报好还跌,就是这个怀疑,第一次摆到了台面上。

所以,别问"AI 会不会崩"

我觉得,看 AI 这盘棋,问"它会不会崩",是问错了问题。

更值得问的是:这些烧出去的钱,最后会落进谁的口袋?

市场从"为兴奋买单",正在进入"为现金定价"的阶段。而钱不会消失,它只会从一个人的口袋,流向下一个瓶颈 —— 从出钱的巨头,到卖铲子的台积电,再到更上游的 ASML,再到 HBM、到电力、到下一个卡脖子的地方。

真正的赢家,从来不是账面上利润最漂亮的那个,而是在这场大迁移的最后,能把钱实实在在留在手里、变成现金流的那个。

(顺便说一句,这不是唱空、也不是唱多台积电 —— 它依然是 AI 硬件链条里最确定的环节之一。只是再好的生意,也要看定价;再确定的增长,也要算回报。我给的是一副看问题的眼镜,不是买卖的建议。)

如果今天只能带走三个观点(方便你记,也方便转给朋友):

台积电是 AI 第一波接住钱的人,但巨额建厂开支吃掉了现金 —— 账面利润,不等于落袋的钱。

产业链的胜负,不看谁营收高,看谁不用一直大把砸钱扩产、能把现金留住(ASML 就比台积电舒服)。

2027 到 2028 年的集中折旧,是整条 AI 链的统一大考 —— 市场已经从"炒预期",转向"算真账"。

我常说一句话:我研究的,不是 AI。我研究的是 AI 时代的钱 —— 它从哪来,流到哪去,最后留在谁手里。

台积电今天这一跌,就是这场大迁移里,一个特别清楚的路标。

顺着资金迁移的逻辑,你觉得 AI 这条产业链里,谁能长期把现金流留住?

① 上游的设备/材料商(像 ASML、HBM 供应链)

② 中间的晶圆代工(像台积电)

③ 下游的 AI 应用、算力服务商

评论区说说你的判断,我很想听听不同的角度。

AI 时代的钱,每天都在迁移。下一站流向哪里,我会一直研究下去。

我们下篇文章见。

实盘观察,不构成投资建议。

—— 熊猫校长 Ming | AI 基建研究

相关研究标的:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

AI 这波,就是一场规模大得多的"淘金热"。

淘金的人,是 OpenAI、Anthropic 这些烧钱做大模型的公司,还有下场自己搞 AI 的科技巨头。

而台积电,就是那个卖铲子的。全世界最先进的 AI 芯片,不管是英伟达的、还是各家自研的,最后都得拿到台积电的工厂里去造。只要 AI 还在烧钱,台积电的"铲子"就一直供不应求。

这就是它财报好看的原因:营收创纪录、毛利率接近 68%。AI 的钱烧出去,第一站,就流进了台积电这种"卖铲子"的公司口袋里。

$台积电(TSM)$ $英伟达(NVDA)$ $台积电(TSM)$

先说一个我越来越相信的判断

很多人一直在问:AI 烧掉这么多钱,到底赚不赚钱?

我研究到后来发现,这个问题问错了。

因为有一件事是确定的 —— 钱不会消失,它只会不断地迁移。

所以真正该问的,不是"AI 赚没赚钱",而是:这些钱兜兜转转,最后到底流进了谁的口袋?

今天台积电这份"财报好、股价跌"的怪事,恰恰是回答这个问题最好的入口。👇

$台积电(TSM)$ $英伟达(NVDA)$ $阿斯麦(ASML)$