停在哪:余额宝→债基→红利→标普→纳指→纳科→七巨头→英伟达→······

1 引言

在投资时,我经常遇到这类问题:

-

买了余额宝,他说为什么不买收益更高的债券基金;

-

买了债券基金,他说为什么不买收益更高的红利基金;

-

买了红利基金,他说为什么不买收益更高的标普500;

-

买了标普500,他说为什么不买收益更高的纳指100;

-

买了纳指100,他说为什么不买收益更高的纳指科技;

-

买了纳指科技,他说为什么不买收益更高的七巨头ETF;

-

买了七巨头ETF,他说为什么不买收益更高的英伟达;

-

买了英伟达,他说为什么不买收益更高的2倍做多英伟达;

-

......

这个问题其实可以无限追问下去。

只要你愿意承担更高风险,总能找到过去收益更高、弹性更大、看起来更刺激的资产。

那么,投资时到底应该停在哪里呢?

2 分析与讨论

2.1 收益分析

毫无疑问,从最近这些年的表现来看,这个序列:

余额宝 → 债券基金 → 红利基金 → 标普500 → 纳指100 → 纳指科技 → 七巨头ETF → 英伟达 → 2倍做多英伟达 → ……

收益率是依次变好的。

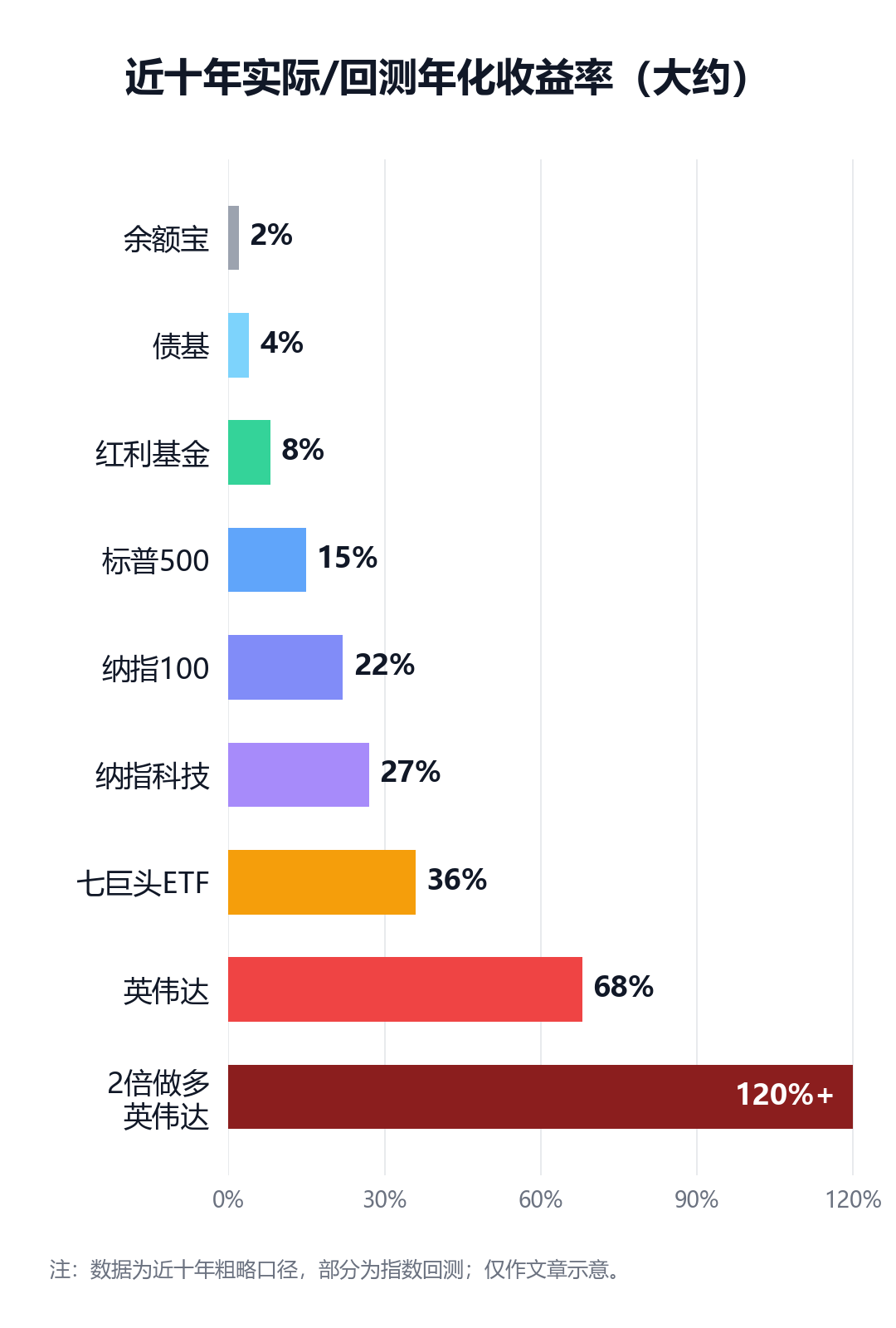

如果从近十年的角度来看,它们的实际或回测年化收益率大约是:

-

余额宝:2%

-

债基:4%

-

红利基金:8%

-

标普500:15%

-

纳指100:22%

-

纳指科技:27%

-

七巨头ETF:36%

-

英伟达:68%

-

2倍做多英伟达:120%+

-

...

只看这个表,结论似乎非常简单:

收益越高越好,那就应该一路往后买。

既然英伟达过去十年年化收益远高于标普500,那为什么还要买标普500?

既然2倍做多英伟达的收益更夸张,那为什么不直接买2倍做多英伟达?

这也是很多人在牛市里最容易产生的幻觉:

以为投资只是一个不断寻找更高收益率资产的过程。

但问题是,投资并不是只看收益率。

2.2 投资并非只看收益

投资更关键的问题是:

为了追求更高收益,你到底牺牲了什么?

牺牲的是稳定性,牺牲的是确定性,牺牲的是持有体验,牺牲的是你在极端行情里还能不能坚持下去。

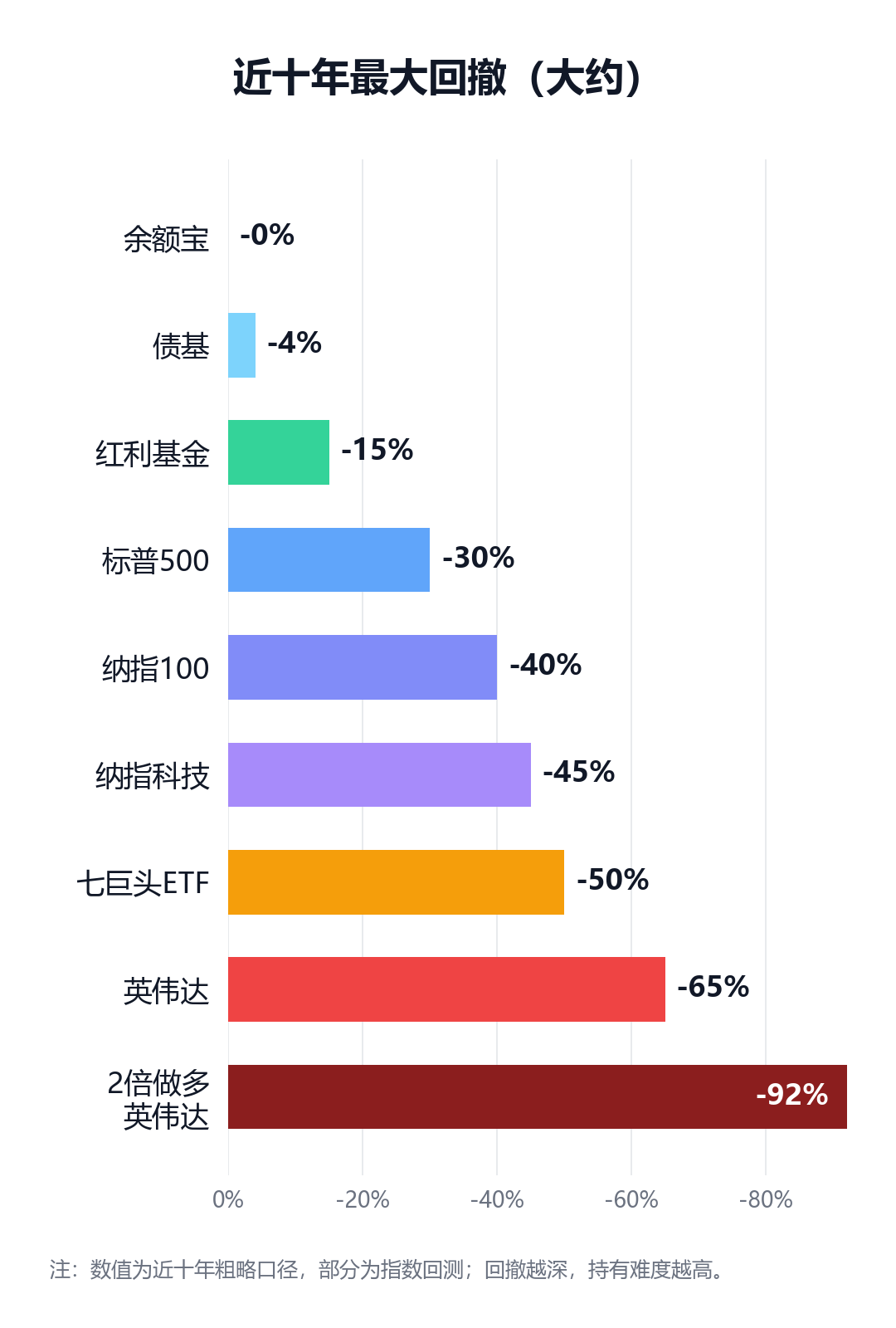

如果从近十年的角度来看,这些资产的最大回撤大约是:

-

余额宝:-0%

-

债基:-4%

-

红利基金:-15%

-

标普500:-30%

-

纳指100:-40%

-

纳指科技:-45%

-

七巨头ETF: -50%

-

英伟达:-65%

-

2倍做多英伟达:-92%

-

...

这张表和收益表放在一起看,才是完整的投资现实。

年化68%的英伟达,背后对应的是曾经超过60%的回撤。

年化120%+的2倍做多英伟达,背后对应的可能是90%以上的回撤。

也就是说,100万元可能跌到8万元,甚至更低。

这时问题就来了:你真的能拿得住吗?

如果你在下跌30%时就开始怀疑人生,在下跌50%时彻夜难眠,在下跌70%时想要清仓,那么历史收益再高,也未必属于你。

资产的收益率是一回事,投资者真正拿到手的收益率是另一回事。

我看过很多人,买入时信心满满,实际1个月不涨就难受了,下跌10%都已经受不了。回看过去的下跌,总觉得那时候买入就好了,然而一旦真的下跌又觉得是无底洞。

2.3 收益越高,往往越考验人

很多人看历史收益时,看的都是从起点到终点。

但真实投资并不是这样。

真实投资是你站在某一个具体时点买进去,然后经历一段又一段不确定的过程。

-

你不知道下个月涨还是跌。

-

你不知道这次回撤是20%、40%,还是70%。

-

你也不知道自己持有的资产会不会几年都跑输别人。

所以,真正困难的并不是找到过去涨得最好的东西,而是找到一个自己能长期持有的东西。

-

有些人买余额宝,年化只有2%,但每天都很安心。

-

有些人买标普500,能接受30%左右的回撤,也能长期拿住。

-

有些人买纳指科技,知道它波动大,但相信科技产业的长期趋势。

-

有些人买英伟达,能够忍受腰斩,甚至腰斩之后继续持有。

这些选择没有绝对高低,只有是否匹配。

买了超过自己承受能力的产品,夜夜难安,这是不是损失?

买了自己能理解、能承受、能长期持有的产品,安枕无忧,这是不是收益?

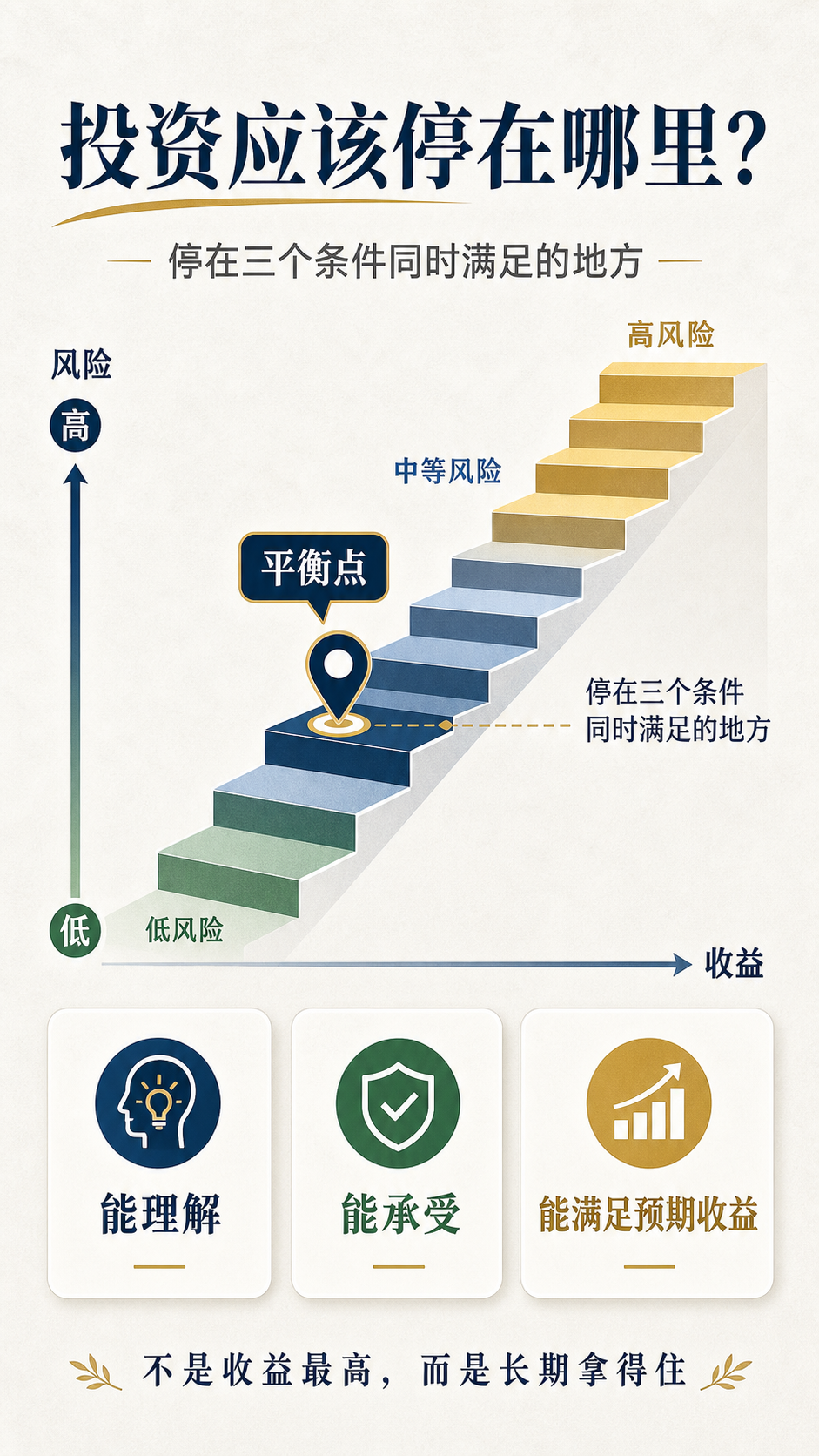

2.4 投资应该停在哪里?

我的理解是,停在三个条件同时满足的地方:

第一,你能理解它。

你至少要知道自己买的是什么,收益来自哪里,风险来自哪里,什么情况下会大跌。

第二,你能承受它。

不是嘴上说能承受,而是真跌30%、50%、甚至更多时,你是否还能按原计划继续持有。

第三,它能满足你的预期收益。

如果一个资产组合已经能帮你实现长期目标,就没有必要为了多几个点的理论收益,把自己推到完全不舒服的位置。

投资不是比赛,不是谁买得越刺激,谁就越厉害。

投资也不是炫技,不是一定要从余额宝一路卷到2倍英伟达。

对大多数人来说,最好的资产不是历史收益最高的资产,而是自己能长期拿住、并且长期收益还不错的资产。

3 结论

投资应知止。

每个人的资金规模、收入稳定性、家庭责任、风险偏好、投资经验都不一样,适合别人的东西,未必适合自己。

有人适合停在债基,有人适合停在红利,有人适合停在标普500,有人适合停在纳指100,也有人能继续往纳指科技、七巨头、英伟达走。

关键不是停在哪里显得更聪明,而是停在哪里之后,你还能睡得着、拿得住、活得下去。

长期投资的终点,不是找到收益率最高的产品。

而是找到一个适合自己的风险位置,然后长期待在那里。

注:本文仅是个人投资记录,不为任何人提供建议。成年人为自己的钱负责!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

理性思考投资