押注Intel重生

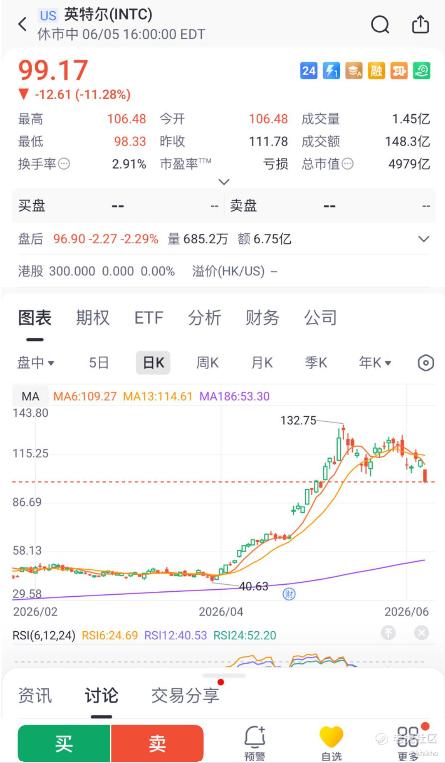

2026年6月2日,台北COMPUTEX展会上,Intel的CEO陈立武站在keynote舞台上,面对爆满的会场,说出了那句意味深长的话:We are just getting started. 他这句话背后,是Intel在过去一年里股价从18.97美元的52周低点飙升至132.75美元高点,涨幅超过600%的惊人反弹。然而,就在演讲后的几天内,Intel股价单日暴跌11.28%,收于99.17美元,盘后进一步跌至96.90美元,这是打脸了吗。[鬼脸]

如果只看K线, $英特尔(INTC)$ 已经从低点翻了数倍,市场情绪从放弃转向重新讲故事,现在如果要进场去投资Intel,应该不算是在抄底,而是在押注Intel重生。因为真正的抄底,是市场不信的时候,而现在,是市场刚开始相信。

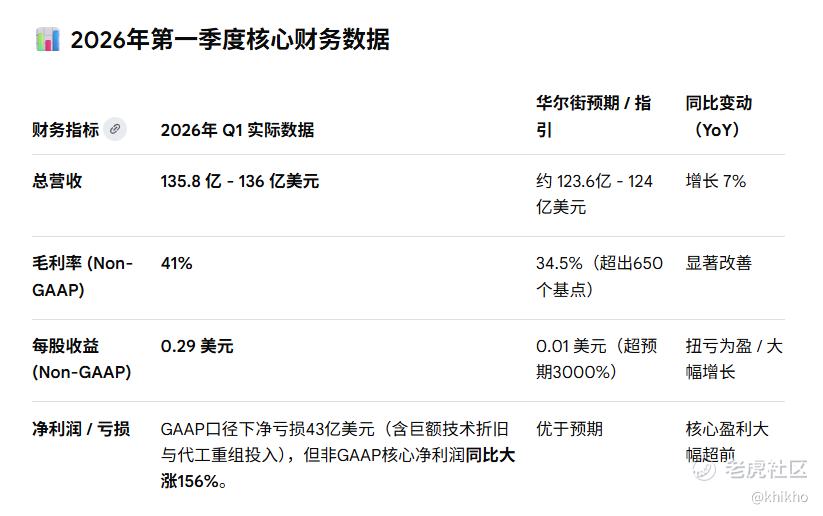

过去一个月,Intel已经用行动,证明了他们的实力,特别是最近他们的财报给出的信号很明确,Q1收入为135.8 亿,同比增加了7%,AI数据中心业务增加了22%,毛利率41%,很大的改善。他们Q2指引也是超预期,表面看很好,CPU并没有在AI时代消亡,反而开始重新受益。

不过,Intel代工业务(Intel Foundry)每季度亏损数十亿美元,这是他们公司财务最大的拖累。他们的CFO David Zinsner也承认,代工业务至少还需要一年才能接近盈亏平衡,预计2027年底才能达到收支平衡的运营利润率。不过,Zinsner也提到一个幸福的烦恼,如果外部客户需求超预期,Intel可能需要加大资本支出建设额外产能,这意味着Foundry业务的增长潜力被市场低估。Intel Foundry目前的外部客户收入几乎可以忽略不计。2025年7月的10-Q文件显示,Intel坦承"至今未能吸引重要客户",外部客户收入仅约5000万美元。

但近期出现了一些积极信号,与微软合作定制AI芯片,与亚马逊合作AI fabric芯片,为谷歌提供IPU基础设施处理单元,为爱立信提供无线基础设施芯片,与SambaNova、Vista Equity Partners合作推理云方案,传闻苹果可能在M8/M9系列中采用Intel 18A-P,从Intel披露的代工"积压订单"超过150亿美元,不过,大部分仍处于探索阶段而非坚定承诺。

也就说,他们的客户端计算仍是基本盘,但数据中心业务增长乏力。Foundry业务虽然营收占比不高,却是决定Intel未来估值的关键变量。Intel仍在亏损,自由现金流为负,代工业务是无底洞。好在他们的现金储备相对充裕,财报里说有327.9亿美元,负债率可控,为转型提供了缓冲期。如果Foundry能在2027年底实现盈亏平衡,他们的财务拐点将真正到来。

那么,Intel的故事,是否已经足够支撑其估值?还是这只是一场情绪驱动的低估值修复?要知道$英伟达(NVDA)$ 在2026年GTC大会上,已经公开推出了Vera Rubin平台,明确将CPU纳入其AI基础设施版图,这是直接宣称Vera是Intel和AMD x86处理器有史以来最强大的竞争对手啊。这个王炸一出,Intel有什么牌可以压得住呢?[鬼脸]

然后就是我们看到的,陈立武在COMPUTEX上的演讲,陈立武的演讲被ServeTheHome评价为更偏向愿景而非产品,他在试图重新定义Intel的位置,表示,咱不和NVIDIA硬拼GPU,而是强调在AI Agent时代,CPU、x86、AI PC、边缘设备与异构计算仍然重要。

从技术竞争力来看,18A工艺是生死线,Intel的18A工艺是全球首个商用化的Gate-All-Around(GAA)晶体管,背面供电PowerVia技术。这一工艺节点被陈立武视为Intel翻身的核心武器。根据2026年1月的报道,Intel 18A的良率正在以每月约7%的速度稳步提升,2025年中期的良率估计约为55%,到2026年初可能已达到65%-75%。这一进展促使陈立武改变了最初的策略,他原本计划将18A仅作为内部工艺,将14A作为首个对外商用节点,但现在认为18A-P改进版也可以对外提供代工服务。

18A-P相比基础18A承诺提供8%的每瓦性能提升,与台积电的2nm工艺相比具有竞争力。目前18A已用于生产Panther Lake(客户端CPU)和Clearwater Forest(Xeon 6+服务器CPU,288核),产能正在亚利桑那州和俄勒冈州爬坡。

这里有一个关键问题,就是良率能否达到商业竞争力水平?要知道台积电的领先节点通常能更快、更稳定地达到盈利良率。Intel要达到TSMC的benchmark仍有差距。18A的成熟,最优良率预计要到2027年才能实现,这在半导体行业属于正常节奏,台积电N2同样预计到2027年才达到最优良率。

而14A是Intel首个从设计阶段就咨询潜在客户意见的纯代工节点,采用PowerVia 2.0(直接触点背面供电)和High-NA EUV光刻机。这使其在技术上具有独特优势,High-NA EUV允许单次曝光完成某些关键层,而台积电和三星需要使用Low-NA进行3次以上的多重曝光。

目前14A的0.5版PDK已发布,据说已有两个潜在客户在评估测试芯片,Intel预计客户将在2026年下半年至2027年上半年做出坚定的供应商决策。 如果14A能如期在2027年初投产、2028年大规模量产,这将是Intel代工业务真正起飞的起点。

在COMPUTEX 2026上,Intel展示了完整的产品路线图:

首先是客户端计算(CCG),其中Core Ultra Series 3(Panther Lake)基于18A的首款产品,已搭载于325款以上的设计。

而Core Series 3(Wildcat Lake)是主流定位,有70款以上设计。

还有Arc G3面向掌机游戏,基于Panther Lake架构优化。

哈有数据中心与AI(DCAI),Xeon 6+(Clearwater Forest)288个能效核、576MB L3缓存、18A工艺。

Diamond Rapids是下一代大核Xeon,推迟至2027年发布。

Crescent Island基于Xe3P架构的数据中心GPU,350W PCIe卡形态。

虽然18A和14A在纸面上具有与台积电竞争的技术参数,但良率爬坡、客户验证、量产稳定性仍是巨大未知数。他们产品矩阵覆盖全面,但缺乏杀手级AI产品,特别是GPU业务(Crescent Island、Jaguar Shores)明显落后于NVIDIA。

Intel在数据中心CPU市场的份额正面临AMD EPYC的激烈蚕食。但COMPUTEX 2026上,Intel提出了一个新叙事,AI Agent时代,CPU密度需求将从1:8转变为1:1甚至更高。理由很直接,AI Agent不只是跑大模型推理,它需要拆任务、调用工具、读数据库、写代码、执行流程、和其他系统交互,这些"编排和协调"工作离不开CPU。Intel引用的数据支持这一观点,到2030年,AI推理工作负载预计将占数据中心电力需求的近40%;相比单次推理,一个Agent消耗的token量可能高达1000倍。

但这里有一个问题,即使Agent确实增加了CPU需求,客户们会选择Intel Xeon还是NVIDIA Vera?要知道,NVIDIA是正在构建"CPU+GPU+网络+软件+整柜"的全栈方案,客户可能更倾向于一体化采购而非单独购买Intel CPU。

Intel将PC重新包装为Agentic AI平台,本地小模型处理隐私数据,云端大模型处理复杂任务。Core Ultra Series 3已搭载于325款以上设计,强调全天续航和将每台PC转变为Agentic AI平台。

而且,AI PC能否带来真实的换机需求吗,目前PC市场仍处于温和复苏阶段,AI功能的实际使用率和用户付费意愿尚未得到验证。如果AI PC只是"更好的电池续航+更快的NPU",而不创造新的使用场景,它很难刺激大规模的换机潮。

最后,回来看目前的竞争格局,NVIDIA是在全栈进攻,而Intel做的是防守反击。

NVIDIA在2026年GTC大会上推出的Vera Rubin平台,标志着其从GPU公司向AI基础设施平台公司的转型。Vera CPU的定位是面向AI Agent的处理器,强调在Agent工作负载中CPU与GPU的协同。NVIDIA的竞争优势很明显,他这是在全栈整合,CPU+GPU+网络(NVLink/InfiniBand)+软件(CUDA/AI Enterprise)+整柜系统(DGX)。而且,他们连客户也是提前锁定了,就是OpenAI、Anthropic、SpaceX等早期采用者;Oracle Cloud、CoreWeave、Lambda等云厂商。

还有,他们的生态壁垒CUDA生态历经近20年建设,难以撼动。供应链控制也很强,他们与Dell、HPE、Lenovo、Supermicro、Foxconn等OEM/ODM深度合作,NVIDIA的Vera明确宣称是Intel和AMD x86处理器有史以来最强大的竞争对手,这不是一句营销口号,而是一个战略宣言,NVIDIA要拿走原本属于Intel的数据中心CPU份额。

反观Intel的反击逻辑,是建立在几个假设上的。首先是异构计算,AI Agent需要CPU+NPU+加速器协同,不是单一GPU方案。还说x86是有生态惯性的,宣称哪怕到2030年,80%以上服务器仍是x86,理由是迁移成本巨大。

至于开放生态,Intel强调与合作伙伴(Foxconn、SambaNova、Perplexity等)的开放协作,并将通过Rackscale设计对标NVIDIA的整柜方案。

这个防守逻辑的脆弱性在于,如果客户发现NVIDIA的全栈方案在性能、成本、易用性上全面领先,他们愿意为"开放生态"支付溢价吗?历史表明,在IT基础设施领域"足够好+易用"往往战胜"开放+复杂"。

而且,Intel的代工业务不仅要与NVIDIA竞争,更要与台积电竞争。台积电的竞争优势更加明星,技术领先很大,他们N2工艺已量产,A16(1.6nm)2026年风险试产,客户信任度高,因为苹果、NVIDIA、AMD、高通等顶级客户全部依赖台积电,而且,规模效应摆在那里,2025年营收约900亿美元,资本支出效率远高于Intel。也就是说,Intel Foundry要成功,必须在技术(14A/High-NA EUV)、成本(美国制造的补贴优势)、地缘政治("安全供应链"叙事)三个维度上至少与台积电打平。有点悬啊。[汗颜]

如果用一句话来总结,NVIDIA说的故事是"我在重新定义AI基础设施"。

而Intel在讲的故事是"我还在牌桌上"。

这并不是说Intel已经输了,但它必须尽快证明自己。18A良率、Foundry客户、Xeon在Agentic AI中的真实需求,这三个验证点将决定Intel是价值陷阱还是十年一遇的重估机会,想要押注Intel重生的朋友们,也要特别注意这3个点。

目前的Intel,已经提供了一个不对称收益机会,他的downside 有限,已接近有形资产价值,现金储备足够,他的upside 巨大,如果Foundry成功,立马就可以带来估值重估。但对于追求确定性、或无法承受20-50%回撤的投资者,例如我,现在不是抄底Intel的好时机,因为Intel的底,可能还没到来呢。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AliceSam·06-06这次Intel面对的可不是一个英伟达啊,是英伟达和微软,arm的联合围剿,三面围攻,身后无强援。哪来的不对称收益机会,但凡Intel能留下半条命,都算老陈够本事了。[贱笑]点赞举报