美光不再是周期股,但可能也不再有定价权

上一篇我拆了$美光科技(MU)$ 美光飞轮的动力——为什么它能涨破万亿。

但今天,必须告诉你飞轮的另一面。

5 月 27 日,长鑫科技 IPO 过会了。

同一天,A 股 AI 产业链全线下挫,科创 50 跌得很难看。市场的解释是“AI 估值过热”。

但我更关注的是另一个变量——长鑫。

市场预测它的 IPO 估值约 3000 亿元,募资 295 亿元——近年科创板最大的半导体 IPO 之一。

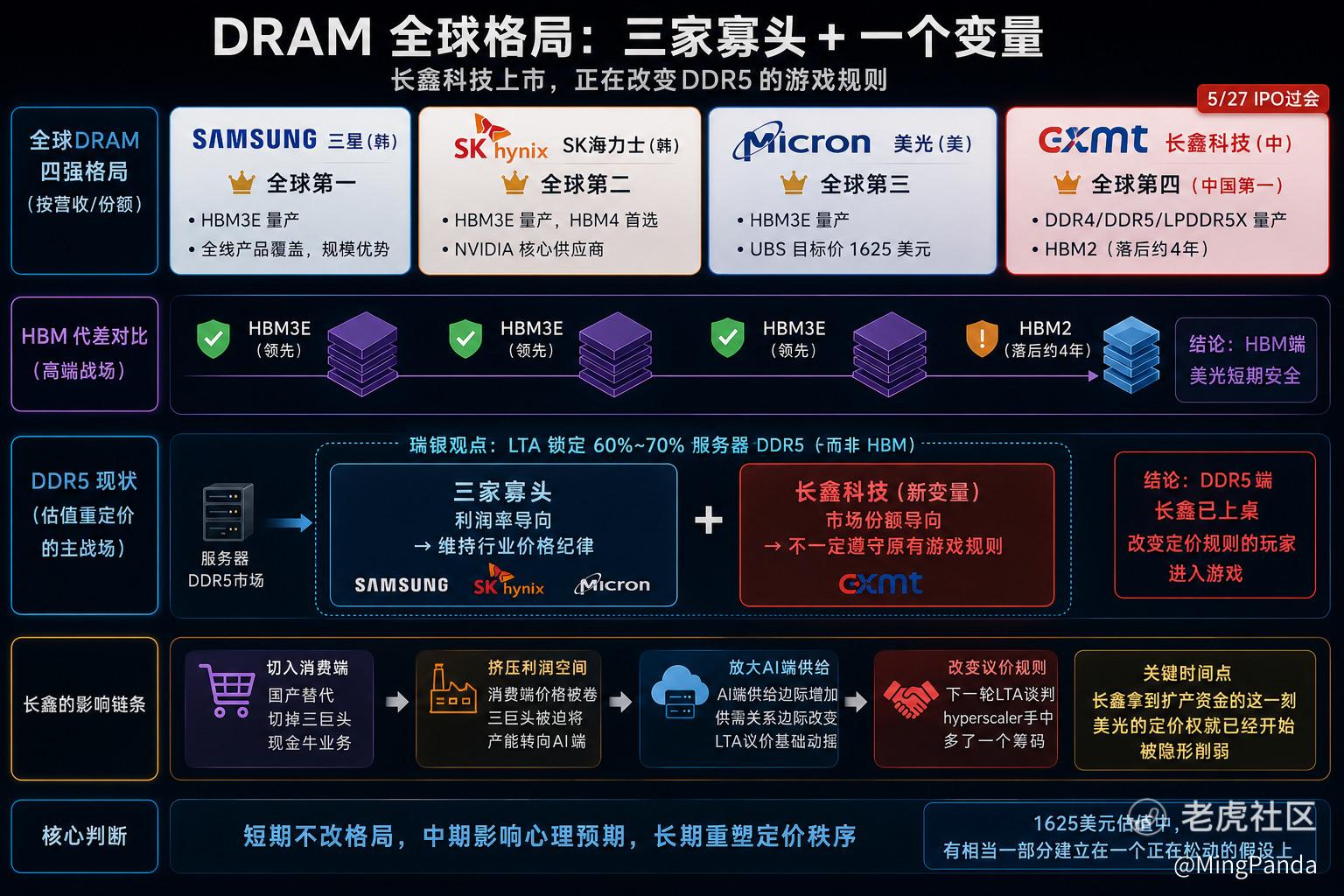

长鑫科技是谁?中文世界里,你可能不太熟。

但在全球 DRAM 厂商排行榜上,它已经是中国第一,全球第四——仅次于三星、SK 海力士、美光。

据招股书披露,2026 年一季度,长鑫营收 508 亿元,同比增长 719%;净利润 330 亿元,归母净利润 247.62 亿元——已经达到美光同期(约 939 亿元)的四分之一。一季度日赚近 4 亿元。

这些数字看的时候打个折,但量级足够说明问题。

所以现在,我们要回到上一篇的那个问题:

美光值 1625 美元,这个数字建立在什么之上?

瑞银的逻辑链条是这样的:

美光不再是周期股 → 因为 LTA 长期协议锁定了订单 → 订单可见性变强 → 盈利波动下降 → 估值应该重估到“正常化倍数”。

这条逻辑的前提是什么?

——供给端是三家寡头。

因为只有三家(三星、SK 海力士、美光)能做高端 DRAM,所以 hyperscaler 不得不锁长单,美光也更容易守住价格纪律,价格才能稳定。

三家寡头 + AI 需求长期化 + LTA 锁定,撑起了 1625 美元的估值。

这条逻辑在 HBM 端,确实成立。

因为 HBM 的技术壁垒太高——需要 12 层 DRAM 垂直堆叠、TSV 硅通孔、CoWoS 先进封装。长鑫的 HBM 现在只到第二代(HBM2),而 SK 海力士已经在量产 HBM3E。这中间差了大约 4 年。短期之内,HBM 这一块美光是安全的。

但问题在于:

这次估值重估,真正的主战场不是 HBM,而是 DDR5。

据瑞银观点,LTA 锁定的是“60% 到 70% 的服务器 DDR5”。HBM 是安全垫,DDR5 才是估值重定价的主战场——真正让美光从周期股变成“长期合约股”的,是 DDR5 的订单可见性。

而 DDR5 这一端,长鑫已经能做了。

长鑫已经完成第一代到第四代工艺平台量产,覆盖 DDR4、DDR5、LPDDR5/5X。技术上虽然还有代差(比三星海力士落后约 1 到 2 代),但能做、量产、出货。

而且,它即将拿到 295 亿元的扩产资金。

所以这一刻,我突然意识到一件事:

美光的飞轮在加速。

但有一只手,正在从飞轮的中段——也就是 DDR5——伸进去。

很多人会说:长鑫现在主要做消费级内存,短期还进不了万卡集群的 AI 服务器,对美光能有什么实质威胁?

但这恰恰是存储这门生意最残酷的地方。

长鑫在消费端(手机、PC 内存)打国产替代,切掉的,是三星、海力士、美光原本用来提供稳定现金流的“现金牛”。当消费端被卷到没利润,三巨头为了保住整体毛利率,只能把更多通用晶圆产能,从消费端挪向 AI 端。

长鑫短期没有走进 AI 机房,却变相逼着对手,把 AI 端的供给放大了。

那直接的那一端呢?

很多人以为 LTA 是焊死的。其实不是。

LTA 锁的是采购量,价格通常保留季度复核机制。hyperscaler 极其精明——他们不需要等 3 年合同到期,才去用这个筹码。

只要长鑫在明后年大规模出货 DDR5,三大云厂商在下一次季度价格谈判时,就会把长鑫的产能,当成逼美光让步的工具。

美光的定价权,在长鑫拿到扩产资金的这一刻,就已经开始被隐形削弱了。

但长鑫的意义,其实比“多一家供应商”更大。

三星、SK 海力士、美光,这三家寡头有一个共同的目标:利润率。正因为大家都想要利润,所以谁都不愿意先扩产、先打价格战——LTA 这套高价长约才能成立。

但长鑫现阶段的目标,不一样。

它要的是市场份额、国产替代、活下去。

这意味着:它不一定遵守原来那套游戏规则。

多一家供应商,只是供给多一点。但多一个目标完全不同的玩家,改变的是整个市场的定价规则。

因为长鑫需要的不是定价权——

它需要的是市场份额。

所以这件事要分三层看,别急着下结论:

短期:不会立刻冲垮美光的 LTA 和已签订单。

中期:会影响 hyperscaler 对下一轮长约的议价心理。

长期:才可能真正影响整个 DDR5 的定价秩序。

这是和瑞银论断完全不同的另一面:

瑞银认为:DDR5 长合约 + 三家寡头 = 美光定价权 = 估值重估 = 1625 美元。

而现在,这个等式里多了一个变量——一个目标完全不同的玩家。

所以 1625 美元这个数字,有相当一部分,建立在一个正在松动的假设上。

当然,我得说清楚我可能错在哪。

长鑫的产能爬坡需要时间。从 IPO 拿到钱,到真正大规模出货,中间还有产品验证、良率稳定、客户认证、地缘合规这些坎。它不一定能马上切进美国 hyperscaler 的核心供应链。

但只要它持续扩大 DDR5 供给,就足以改变全球 DRAM 厂商对下一轮长约的心理预期。

市场是预期机制。估值从来不是等事实发生才动的——当假设开始动摇,定价就会跟着动摇。

而长鑫自己,也在招股书里承认了风险:“如果 AI 下游需求不及预期、市场供需关系发生较大变化,可能导致 DRAM 行业再次进入下行周期……2026 年上半年的业绩大幅增长情况存在不可持续的风险。”

当连长鑫自己都说“这种增长不可持续”的时候,你在 1625 美元的目标价上,还剩多少安全边际?

我的判断不变:已有的 AI 基建股持仓,我不动。新仓位,继续持现金,等待回调时加仓。

但这一篇之后,我会把“长鑫产能爬坡进度”加进我的观察清单。

因为下一次美光从万亿市值回调,触发因素可能不在 AI 应用层,而在 DDR5 供给端。

最后一个问题——

上一篇我问:这次美光暴涨,你是冲了,还是看着?

这一篇我想换一个问法:

你买美光的时候,有没有问过自己——它的护城河,到底是技术,还是寡头秩序?

实盘观察,不是投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 麦旋风·05-30大佬那现在是拿着还是跑了点赞举报

- 熊猫校长 Ming·05-30等大回调再上车1举报