首钢郎泽,三进宫了!碳捕集第一股——(02553.HK)2026年5月新股分析

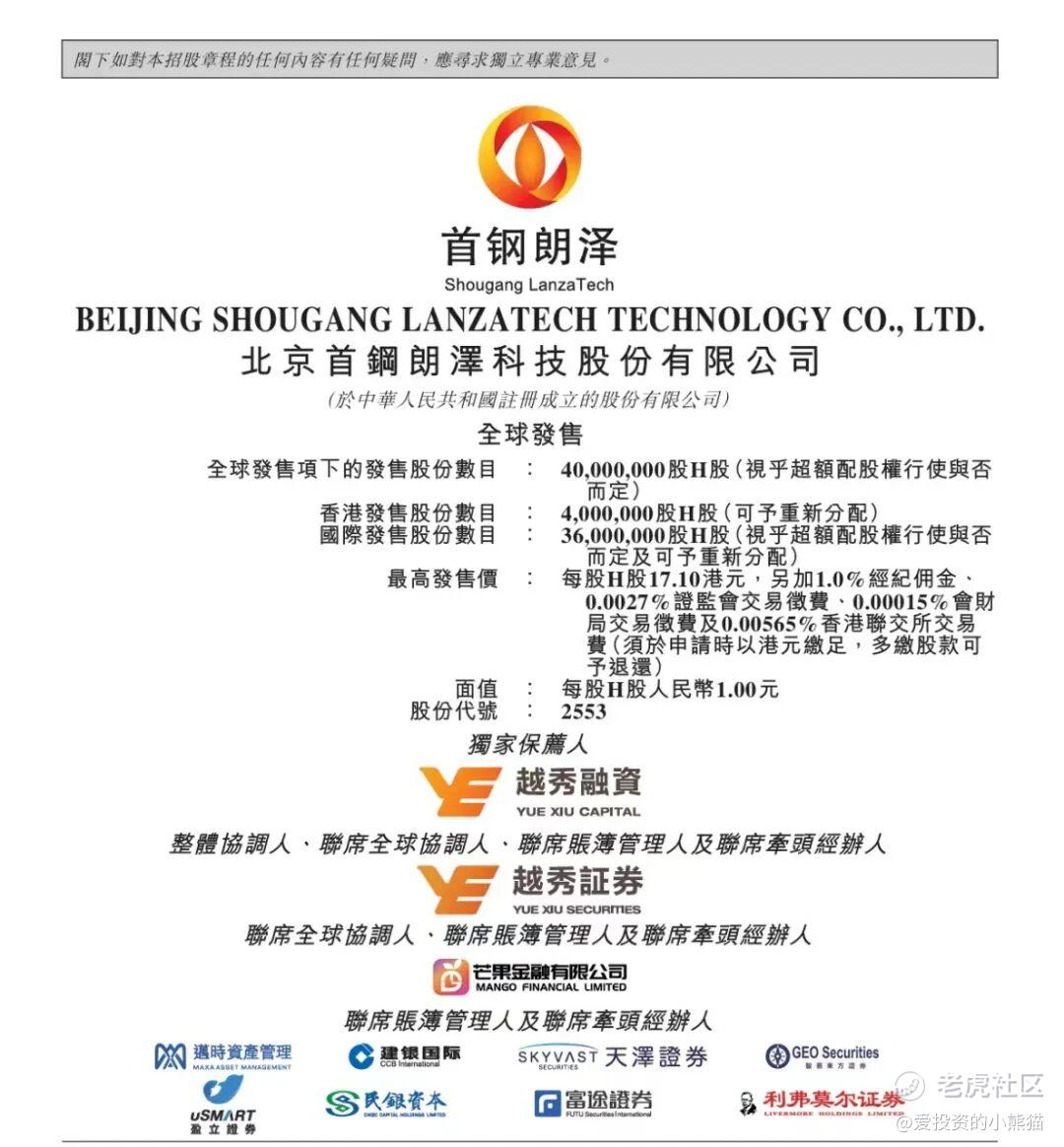

保荐人:越秀融资有限公司

招股价格:14.60港元-17.10港元

集资额:5.84亿-6.84亿港元

总市值:58.40亿-68.40亿港元

H股市值:38.92亿-45.58亿港元

每手股数 200股

入场费 3454.49港元

招股日期 2026年05月26日—2026年05月29日

暗盘时间:2026年06月02日

上市日期:2026年06月03日(星期三)

招股总数 4000.00万股H股

国际配售 3600.00万股H股,约占 90.00%

公开发售 400.00万股H股,约占10.00%

分配机制 机制B

计息天数:3天

稳价人 越秀证券

发行比例 10.00%

市盈率 -28.12

公司简介

首钢朗泽是国内专注**碳捕集、利用与封存(CCUS)**领域的高新技术企业,2011年成立,深耕低碳合成生物技术赛道,是行业内首家实现合成生物技术规模化、商业化生产低碳产品的标杆企业。

公司核心依托自主研发的合成生物技术,以钢铁、铁合金等工业企业产生的含碳尾气为原料,通过气体净化、生物发酵、蒸馏脱水、蛋白分离等核心工艺,规模化生产低碳乙醇、微生物蛋白,同时为工业客户提供定制化低碳综合解决方案,打造“以废治碳、变废为宝”的低碳循环产业模式。

在产品端,公司生产的低碳乙醇可应用于车用燃料、香水、清洁用品、包装材料、纺织面料等多元领域;自主研发的微生物蛋白,是国内首款获农业农村部认证的新型饲料蛋白原料,突破传统农牧业蛋白供给限制,开辟了工业化生产优质蛋白的全新路径。

技术层面,公司已完成一代减碳技术、二代负碳技术迭代升级,一代技术可高效转化工业尾气中的一氧化碳,覆盖钢铁、磷化工、碳化硅等多行业尾气处理;二代技术可利用二氧化碳、一氧化碳、氢气生产低碳产品,固碳减排能力进一步提升。目前已在国内三省建成4套规模化生产设施,实现技术快速复制落地,累计拥有264项授权专利、128项在审专利,技术壁垒深厚。

商业模式上,公司以低碳产品销售+低碳技术服务双主线布局,核心收入来自乙醇、微生物蛋白及沼气、粗醇等副产品销售,同时向外输出减碳技术方案,助力工业企业降碳增效。2023‑2025年公司营收稳定在500‑600亿元区间,依托国家双碳政策红利,技术商业化空间广阔,是国内CCUS与合成生物交叉领域的核心龙头企业。

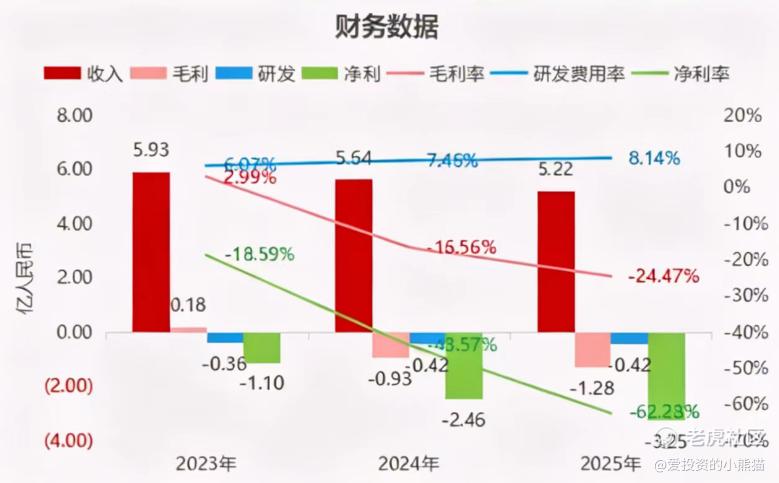

截至2025年12月31日止3个年度:

收入分别约为人民币5.93亿、5.64亿、5.22亿,2025年同比-7.44%;

毛利分别约为人民币0.18亿、-0.93亿、-1.28亿,2025年同比+36.75%;

研发分别约为人民币-0.36亿、-0.42亿、-0.42亿,2025年同比+1.02%;

净利分别约为人民币-1.10亿、-2.46亿、-3.25亿,2025年同比+32.31%;

毛利率分别约为2.99%、-16.56%、-24.47%;

研发费用率分别约为6.07%、7.46%、8.14%;

净利率分别约为-18.59%、-43.57%、-62.28%。

来源:LiveReport大数据

过去两年,公司收入持续下滑,毛利由正转负且毛损进一步扩大,净利润亏损持续加深,整体盈利状况承压;公司研发投入保持稳定,研发费用率逐年提升,围绕一代减碳与二代负碳技术持续攻关,专利与技术储备不断完善。

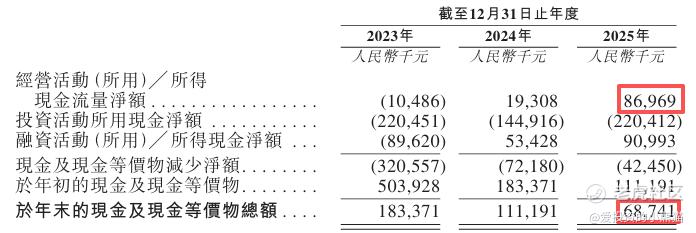

截至2025年12月31日,账上现金约人民币0.69亿元,经营活动所得现金净额为0.87亿元。

二、基石投资者

基石投资者无

共有10个承销商

保荐人历史业绩:

越秀融资有限公司

中签率和新股分析

(来自AIPO)

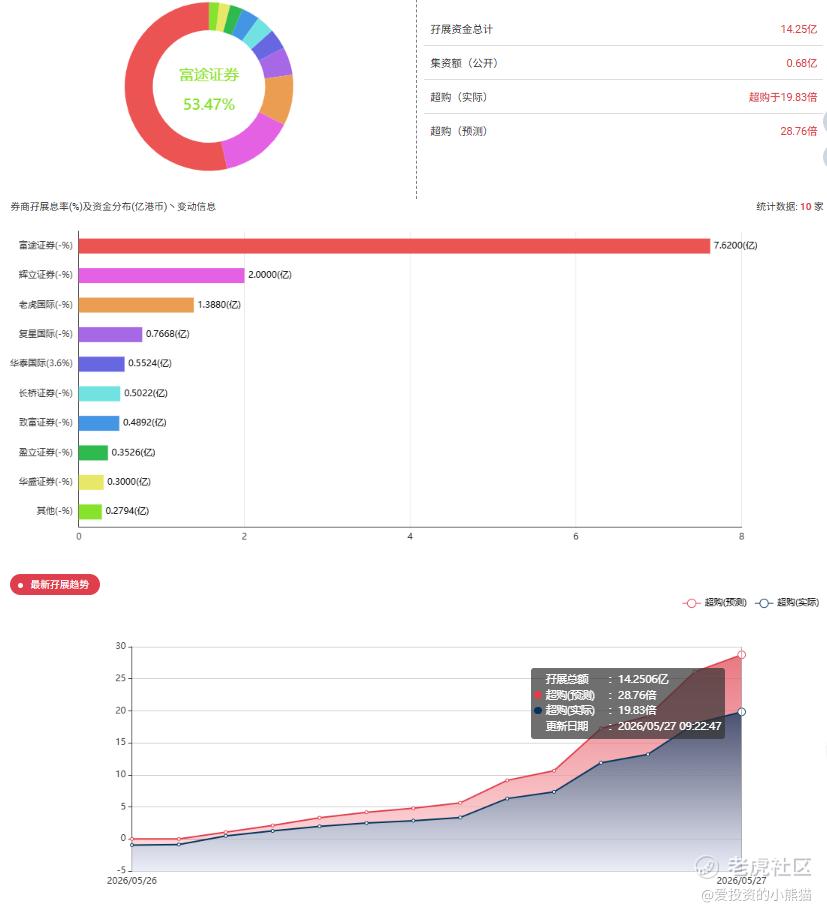

目前展现的孖展已超购19.83倍吗,这个股之前招股过,后来推迟了。

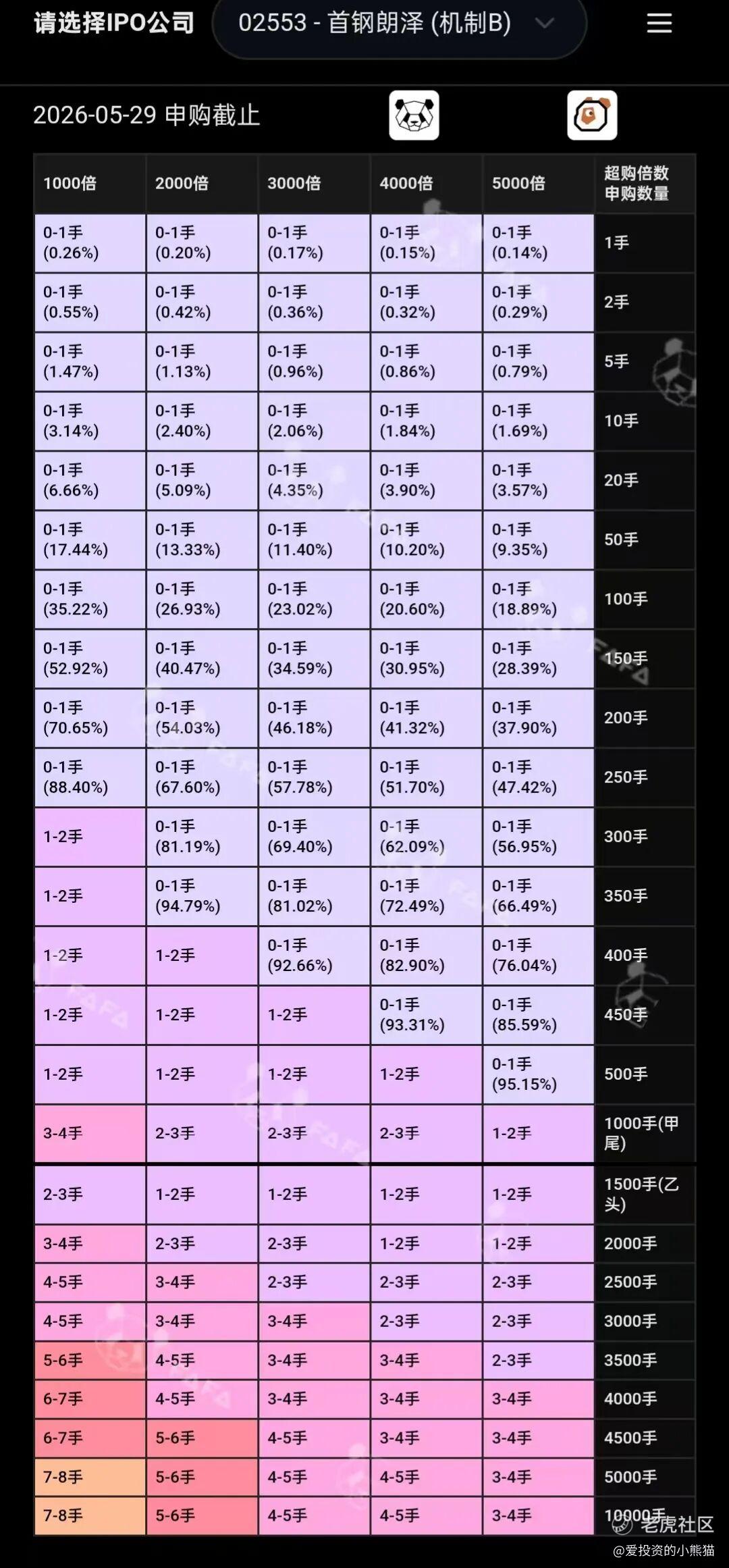

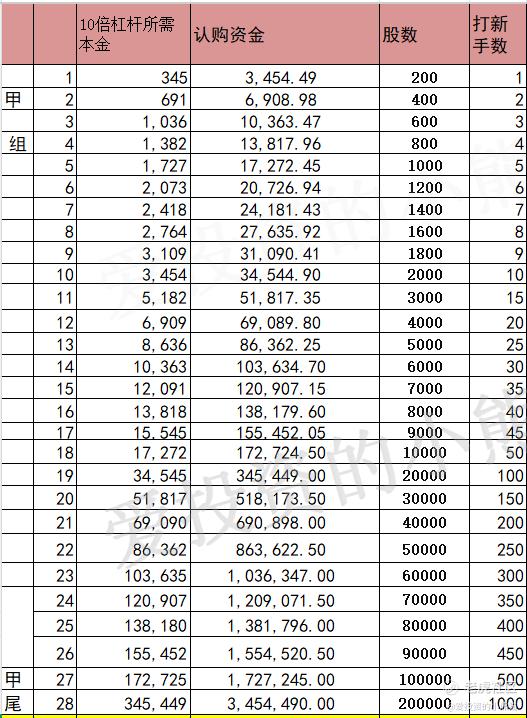

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金519万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数15.85港元计算,公开的上市所有开支总额约为1.01亿港元,募资额约6.34亿港元,占比约15.95%,开支相比募资额算是比较一般化了。

这票打不打?且看我下面的分析:

综合公司基本面、行业对标体系、当前赛道估值水平以及本次IPO发行定价来看,首钢朗泽整体呈现赛道优质、技术领先,但基本面持续走弱、经营压力突出、IPO发行估值严重高估的核心特征,整体投资性价比偏低,新股申购风险极高。

从基本面来看,首钢朗泽是全球规模化工业尾气CCUS合成生物领域的头部企业,拥有成熟的商业化产能,赛道贴合双碳政策与海外碳关税发展趋势,行业稀缺性较强。但公司经营基本面存在明显硬伤,近三年营收持续下滑,净利润亏损幅度逐年大幅扩大,毛利率由正转负且持续恶化,产能利用率处于偏低水平,核心产品乙醇售价下行挤压盈利空间。同时公司存在客户集中度高、关联交易依赖首钢体系、核心技术依赖海外授权、短期持续亏损且无明确盈利拐点的问题,叠加现金流紧张、短期偿债压力较大,整体经营基本面偏弱,短期不具备盈利修复能力。

从IPO定价维度判断,本次发行定价明显偏贵,存在显著估值泡沫。公司本次招股区间14.6至17.1港元/股,对应中位市值63.4亿港元,对应2025年市销率高达9.6倍左右。反观行业对标体系,全球唯一直接竞品LanzaTech同样为技术授权+尾气转化赛道、持续亏损的企业,当前市销率仅1.35倍,首钢朗泽估值倍数是其7倍以上,市值更是其16倍有余,估值差距极度不合理。而A股成熟盈利的合成生物企业合理市销率仅8至12倍,且对应稳定盈利、正向毛利率与营收增长,反观首钢朗泽营收下滑、持续大额亏损、毛利率为负,完全无法匹配盈利型合成生物企业的估值体系,相较于行业内亏损CCUS、合成生物企业3至6倍的常规市销率区间,本次发行定价溢价空间极大。

从行业估值与合理定价来看,当前市场对亏损型CCUS合成生物企业的估值定价更为理性,纯商业化落地、持续亏损的赛道企业合理市销率集中在1.5至5倍区间。结合首钢朗泽2025年营收规模测算,公司保守合理估值对应股价2.2至2.9港元,中性合理估值对应股价5.9至7.4港元,即便按照行业乐观估值上限测算,合理股价也仅10.4至11.9港元。本次IPO发行价格下限14.6港元,已经高于行业乐观估值上限,相比中性合理估值溢价率超六成,整体估值严重透支未来成长预期。

主要对标公司一览:

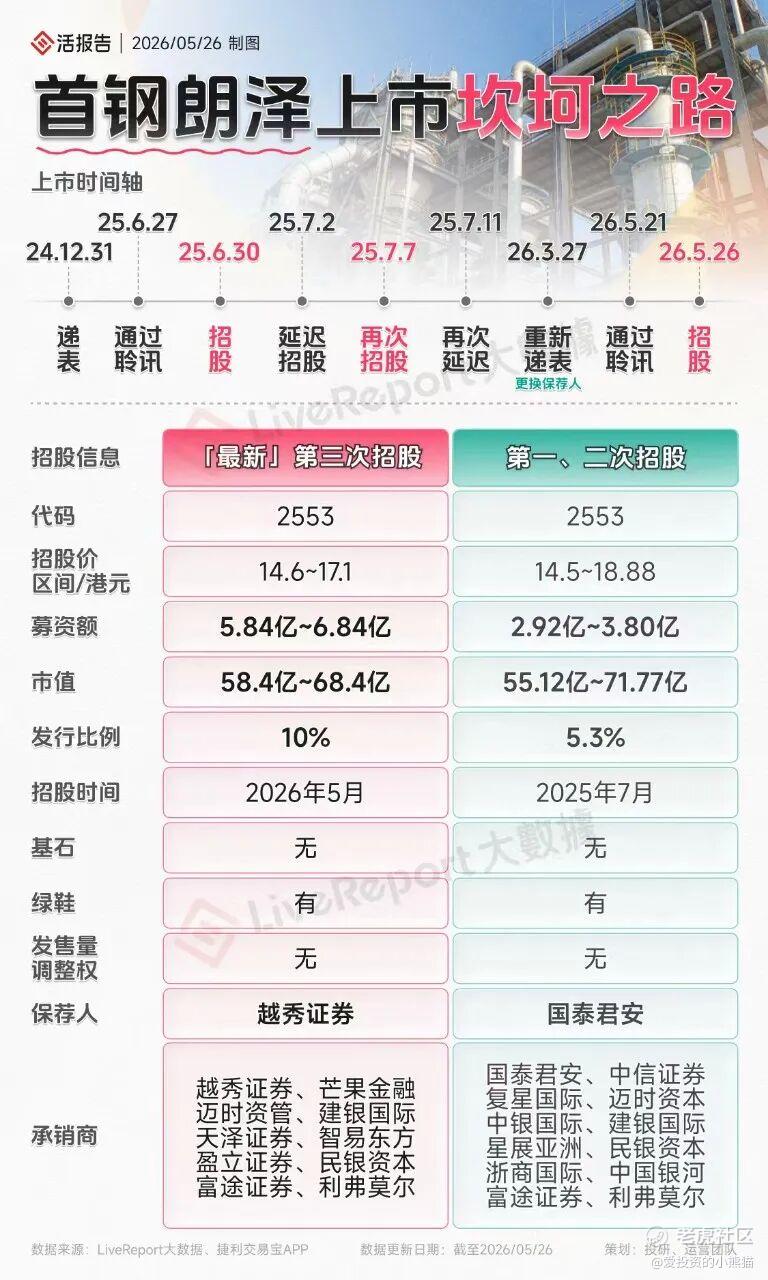

整体总结而言,首钢朗泽当前经营基本面无法支撑高位IPO估值,本次发行定价严重高估,泡沫属性极强。首钢朗泽上市坎坷之路:

2024.12.31【递表】

2025.6.27【通过聆讯】

2025.6.30【招股】

2025.7.2【延迟招股】

2025.7.7【再次招股】

2025.7.11【再次延迟招股】

2026.3.27【重新递表】:更换保荐人

2026.5.21【通过聆讯】

2026.5.26【招股】

这个票应该只有通的逻辑了,基本面这就不用看了。说到底就是看有没有庄家。

流通市值38.92亿-45.58亿

如果按照下限定价38.92,38.92-105=-66.08,66.08÷38.92=1.697842

那如果按照上限定价:45.58,45.58-105=-59.42,59.42÷45.58=1.303642

但这一个规模的项目是最容易骗炮的,其实最难的就是这种三四十亿的新股,之前好几个这种三四十亿的新股要冲通的都是骗炮的,最典型的比如翰思艾泰,明基医院,还有什么八马茶叶旺山旺水之类的,都在涨到七八十亿的高位收割了不少人,通 冲了一半不冲了。这次ipo发行换了一批承销团以及保荐人团队,就看他们有没有什么安排和表演了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- PandoraHaggai·05-28这票14.6都偏贵了 三进宫反而更像讲故事1举报