蔚来2026年Q1财报:逆势突围,迈入高质量增长新阶段

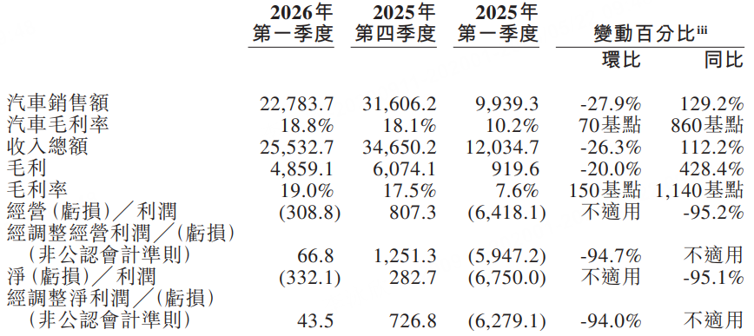

2026年一季度,中国汽车行业迎来了近十年来最惨淡的开局。根据中国汽车工业协会的数据,一季度汽车产销同比分别下降6.9%和5.6%,市场寒意凛然。然而,在这样的大背景下,蔚来公司交出了一份含金量极高的成绩单。5月21日,蔚来发布2026年Q1财报,一季度交付量达83,465台,同比增长98.3%,超过此前财报给出的8万至8.3万台交付指引上限,实现收入总营收255.3亿元,同比增长112.2%,实现净利润4,400万元(非公认会计准则),连续实现季度盈利。一季度综合毛利率达19.0%,创四年来新高,整车毛利率达18.8%,创四年来新高,连续四个季度环比增长,其他销售毛利率达20.6%,创四年来新高。此外,公司现金储备达482亿元,环比增长23亿元,连续三个季度实现正向经营现金流。这些亮眼的业绩表明,蔚来已成功跨越生存考验期,迈入了以高质量增长为核心目标的第三发展阶段,并展现出持续、健康的自我造血能力。 $蔚来(NIO)$ $蔚来-SW(09866)$

一、业绩亮眼:跑赢大势,技术红利兑现

一季度国内车市整体承压,被业内称为“近十年最惨开局”。1月销量同比下滑3.2%,2月同比下滑15.2%,即便3月环比大幅增长60.6%,仍同比微跌0.6%,全季度产销规模收缩明显。与此同时,行业盈利水平持续走低,2025年汽车行业利润率仅4.1%,低于规模以上工业企业平均水平,2026年1-2月利润率进一步降至2.9%,“增量不增收、增收不增利”成为行业普遍困境。与此同时,原材料价格的全线上涨更让车企雪上加霜:电池级碳酸锂现货价格从去年7月的每吨7.5万元飙升至近20万元,涨幅超100%;受AI算力需求冲击,车规级存储芯片价格暴涨,DDR4内存累计涨价超150%,高端DDR5涨幅突破300%。瑞银测算,仅金属原材料和存储芯片涨价就使一台典型智能电动汽车的制造成本短期激增4000至7000元。

在行业整体承压的环境下,蔚来实现逆势突围,经营业绩跑赢大势,核心经营指标实现稳健增长,一季度交付量同比增长显著,展现出强劲的体系竞争力。据乘联会数据,2026年1-4月蔚来公司新能源零售销量达112,506辆,同比增幅高达70.7%,在国内新能源厂商销量前十企业中同比增速排名第一,大幅领先行业平均水平,成为淡季市场中为数不多实现高增长的品牌。

面对全行业的成本压力,蔚来并未陷入被动,而是凭借前期坚定的全栈技术投入,实现了显性的技术降本。公司自研的全球首颗车规级5纳米高阶智驾芯片、整车全域操作系统、天行智能底盘等核心技术实现量产上车,不仅大幅提升产品性能与用户体验,更在供应链、制造环节形成显著降本效应。同时,蔚来精准把握高端纯电、大三排及大五座细分市场的增长机遇,以差异化产品定位避开价格战红海,实现销量与盈利的双重稳健,这也是公司能够在行业淡季保持增长、确立自我造血能力的关键。

根据Q1财报,蔚来一季度综合毛利率进一步提升至19.0%,同比、环比均实现增长,并且连续三个季度实现正向经营现金流,标志着公司已摆脱依赖外部融资的发展模式,具备持续的自我造血能力,正式迈入以高质量增长为核心的第三发展阶段。从规模扩张到质量优先,从技术投入到商业兑现,蔚来完成了发展历程中的重要转型,为长期稳健发展奠定坚实基础。

二、销量领先:三品牌矩阵协同发力,新车型周期强势开启

2026年一季度,蔚来公司旗下蔚来、乐道、firefly萤火虫三大品牌协同效应初显,形成了覆盖高端、家庭主流及精品小车市场的完整产品矩阵,共同推动销量稳步攀升。

蔚来品牌:高端市场统治力持续强化。作为国内高端纯电品牌的标杆,蔚来在40万以上高端市场展现出无可替代的竞争力。全新ES8历时215天完成第10万台交付,刷新中国40万元以上高端车型交付纪录,一季度持续热销,即将迎来第11万台交付,截至今年四月,全新ES8已经连续五个月获得大型SUV和40万元以上车型、不分能源形式的销量冠军。值得关注的是,ES9的发布为全新ES8带来正向带动效应,吸引更多用户到店体验,部分用户在对比后选择全新ES8,推动ES8新增订单逐月增长,4月环比增长15%,5月同比增长55%,5月至今订单量创上市以来新高,成功跨出新车效应死亡谷。

面向未来,蔚来高端产品矩阵持续完善,ES9定位50万级高端市场,凭借十一年技术积累与创新设计,有望引领该细分市场实现纯电渗透率突破,进一步扩大蔚来在高端市场的份额。目前ES9预订单超过一半来自蔚来社区以外的用户,实现了拓圈增长,李斌表示,ES9能够引领50万元以上科技行政旗舰SUV的市场趋势。7月,ES8五座版将正式发布,以空间与场景价值重构大五座旗舰标准,填补高端大五座市场空白,与ES9、全新ES8形成产品合力,巩固蔚来在高端纯电市场的领先地位。

乐道品牌:家庭用车市场打开增长空间。成立两周年的乐道品牌,精准切入高品质家庭用车市场,成为蔚来销量增长的重要引擎。乐道L90上市以来累计交付超5万台,稳居30万级大型SUV销量冠军,单月交付环比增长155.1%,推动乐道品牌整体累计交付突破14万台。乐道L90与蔚来全新ES8共同引领纯电大三排SUV市场,2026年3月该细分市场纯电渗透率已达37.43%,提前迎来纯电拐点。

5月15日,智能双舱大五座旗舰SUV乐道L80正式上市并开启交付。乐道L80是大五座SUV市场的革新之作,是目前国内装载空间表现最强的五座SUV。L80上市以来,凭借空间场景创新,在满足城市通勤的基础上,进一步覆盖户外休闲、养宠出行等多元化用户场景需求。乐道L80将与蔚来ES8五座版形成互补,共同开启纯电大五座SUV黄金时代,针对当前仅6.44%的纯电渗透率,撬动千亿级家庭用车市场增量。此外,新款L60也将于5月底亮相,新款将在外观设计、智能化配置等维度进行升级,实现车型产品力的进一步提升。

firefly萤火虫品牌:精品小车赛道稳居第一。聚焦10万级高端精品小车市场的萤火虫品牌,一季度表现同样亮眼。3月29日,萤火虫正式完成第5万台用户交付,累计销量持续攀升,即将迈入6万台交付里程碑,在所属细分市场稳居销量第一。而萤火虫2026焕新升级款已在二季度开启交付,将持续强化独特品牌调性。凭借精准的市场定位、高性价比产品与换电服务优势,萤火虫成为年轻用户与城市代步市场的首选品牌,为蔚来下沉市场布局提供有力支撑。

三品牌协同、全价格带覆盖、细分市场领跑的格局,让蔚来在行业淡季实现销量逆势增长,而随着ES9、ES8五座版、乐道L80等多款新车型的密集发布与交付,蔚来有望在接下来的季度中持续扩大市场份额,巩固其在高端纯电领域的领先地位。

三、其他业务爆发:第二增长极成型,有望成为长期利润增长点

除整车销售业务外,蔚来以售后服务、能源业务、NIOLife、汽车金融技术服务为核心的其他销售业务,已成为公司第二增长极,随着业务规模扩大与盈利能力提升,将逐步转化为长期稳定利润增长点,支撑公司高质量发展。根据Q1财报,蔚来其他销售毛利率达20.6%,创四年来新高,并且实现连续四个季度盈利,成为公司重要利润点。

售后服务:高粘性、高壁垒的现金牛。目前,售后服务板块已占据其他销售业务40%的营收占比。蔚来通过搭建覆盖全国的高效运营体系,打造了包括服务包、售后维保、车商城配件及创新产品服务在内的丰富服务生态。多年来积累的用户信任与极高的付费意愿,使得售后服务已形成体系化的竞争壁垒。随着保有量的持续增长,这一业务的规模效应和利润贡献将不断放大。

能源业务:亏损率大幅收窄,商业化价值加速兑现。能源业务是本季度最大的亮点之一。随着用户保有量的增长和付费换电渗透率的提升,叠加换电站本身的运营提效,蔚来能源业务的亏损率正在快速收窄。展望未来,能源业务拥有清晰的盈利提升路径:第一,基于换电形成的用户粘性与付费意愿,蔚来将依托单站AI智能体对用户换电行为及数据进行智能分析,逐步提升用户全生命周期的用电量以及在蔚来能源体系内的留存占比;第二,中国电力市场化改革为能源业务带来了结构化的重大机遇。蔚来凭借已建立起的用户行为数据积累、单站AI预测能力以及换电站储能属性的动态错峰能力,能够有效参与电网互动、削峰填谷。这一先发优势蕴含着巨大的商业机会与能源价值。完善的基础设施网络、AI与数据驱动的高效运营能力、以及高粘性用户群体,将共同构成蔚来能源业务长期体验与商业价值的坚固壁垒。

其他高毛利业务:NIOLife与汽车金融技术服务。除售后服务和能源业务外,NIOLife、汽车金融技术服务等业务也保持着高毛利率水平,持续为公司贡献稳定利润。这些业务虽然目前体量相对较小,但增长弹性大,且与用户社区生态深度绑定,具备极强的品牌延伸价值。

总结:实现高质量发展,投资价值凸显

2026年Q1,蔚来在行业寒冬中实现逆势突围,以跑赢大势的业绩、稳健的经营现金流、协同发力的三品牌矩阵与快速成长的生态业务,证明了自身的体系竞争力与长期价值。从技术自研降本到产品矩阵完善,从整车销量增长到第二增长极成型,蔚来已完成从规模扩张到高质量增长的转型,具备持续自我造血能力。

面向未来,随着ES9、ES8五座版、乐道L80等新品上市,换电网络持续扩张,能源业务与服务业务盈利提升,蔚来将在高端纯电市场持续领跑,在行业复苏周期中占据先发优势,并且带动盈利能力的提升,实现年度级别的盈利。根据wind一致预期,蔚来年度净亏损将会持续收窄,并在2027年实现年度级别的盈利。盈利以及持续造血能力也将确立蔚来的高质量增长路径,同时带动其估值的提升。目前,在行业承压、竞争加剧的压力下,蔚来(美股)的PS倍数仅有0.95倍,分位数仅为3.4%,具有较大的提升空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ladyman·05-22这波19%毛利率挺顶的 换电这块今年真要开始挣钱了?点赞举报

- TheobaldEliot·05-22这波19%毛利率是真硬 482亿现金看着安心点赞举报

- 超越666888·05-241点赞举报

- 超越666888·05-231点赞举报