【美股IPO】Cerebras 超低延迟+唯一晶圆级AI芯片芯片,能否带你26年吃大肉?

美股大模型推理芯片Cerebras(CBRS.US)预计5月13日定价,14日挂牌上市!

这家其实很早看英伟达的LPU竞争格局时就有看到,说今年就要IPO,毕竟对于当年CoreWeave(CRWV)上市后的表现还是念念不忘(虽然最近因为26Q1的capex和债务问题大跌),总想找个能否复刻其上市表现的标的!

那CBRS能否做到呢?是26年吃大肉的机会吗?这个肉不止是说打新,毕竟以CBRS的概念和美股IPO的性质很难亏钱,重点在于二级市场的机会!

总之,看下文分析,结论见结尾!

发行

本次Cerebras发行2800万股A类普通股,发行价区间为每股115美元至125美元,募资规模最高可达35亿美元,当下估值最高约266亿美元。不过目前消息公司计划价格区间上调至150-160美元,市值上到340亿美元。

承销商:Morgan Stanley & Co. LLC、Citigroup Global Markets Inc.、Barclays Capital Inc.为首,其他包括UBS Securities LLC、Mizuho Securities USA LLC、TD Securities (USA) LLC、Needham & Company, LLC、Craig-Hallum Capital Group LLC、Wedbush Securities Inc.、Rosenblatt Securities Inc.、Academy Securities, Inc.、Credit Agricole Securities (USA) Inc.、MUFG Securities Americas Inc.、First Citizens Capital Securities, LLC。

公司介绍

Cerebras Systems Inc. (CBRS)是一家专注于人工智能基础设施的美国公司,总部位于加州Sunnyvale,主要开发用于深度学习训练和推理的超大规模AI芯片和系统。公司由Andrew Feldman(联合创始人兼 CEO)、Gary Lauterbach(联合创始人,前CTO)、Michael James(首席软件架构师)、Sean Lie(首席硬件架构师,现 CTO)、Jean-Philippe Fricker(首席系统架构师)在2015年创立。

Gary Lauterbach曾经是Sun Microsystems(目前甲骨文旗下)的杰出工程师和担任UltraSPARC III和UltraSPARC IV微处理器以及DARPA HPCS Petascale计算项目(大型超级计算机)的首席架构师。

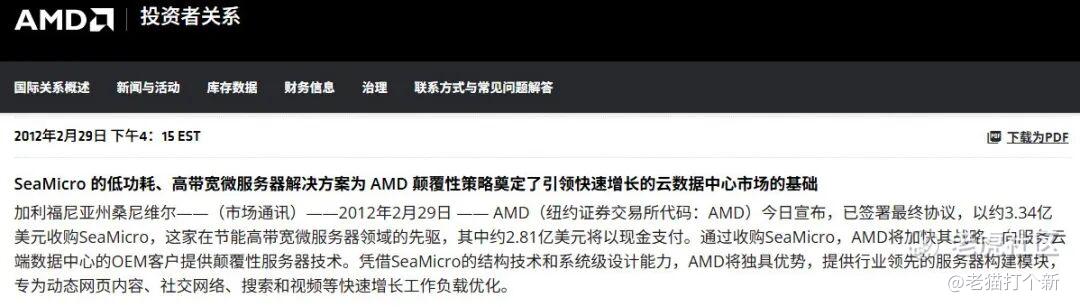

2007年他两创立了家SeaMicro,一家专注于超低功耗、高密度微服务器的公司,弄了一种高速、低延迟互连点Freedom Fabric技术,希望就是使用大量低功耗处理器来构造其目标“微服务器microserver”架构,实现极致的能效技术。不过SeaMicro公司在2012年以3.34亿美元卖给了AMD,那时候AMD和INTC打得还是比较激烈的,Andrew Feldman和Gary Lauterbach那会去AMD当管理了。

虽然后面SeaMicro在15年叫停了,但他俩也算傍上AMD的大车(Cerebras合作+2026年2月H轮投资),Cerebras早期团队也都是来自SeaMicro,创立的目的就是解决传统 GPU 等架构瓶颈问题,不过选择的路径是“晶圆级集成”wafer-scale computing,简而言之就是把整个硅晶圆做成一块芯片,大幅减少芯片间通信延迟、提升能效。

简单粗暴!一晶圆一芯片!

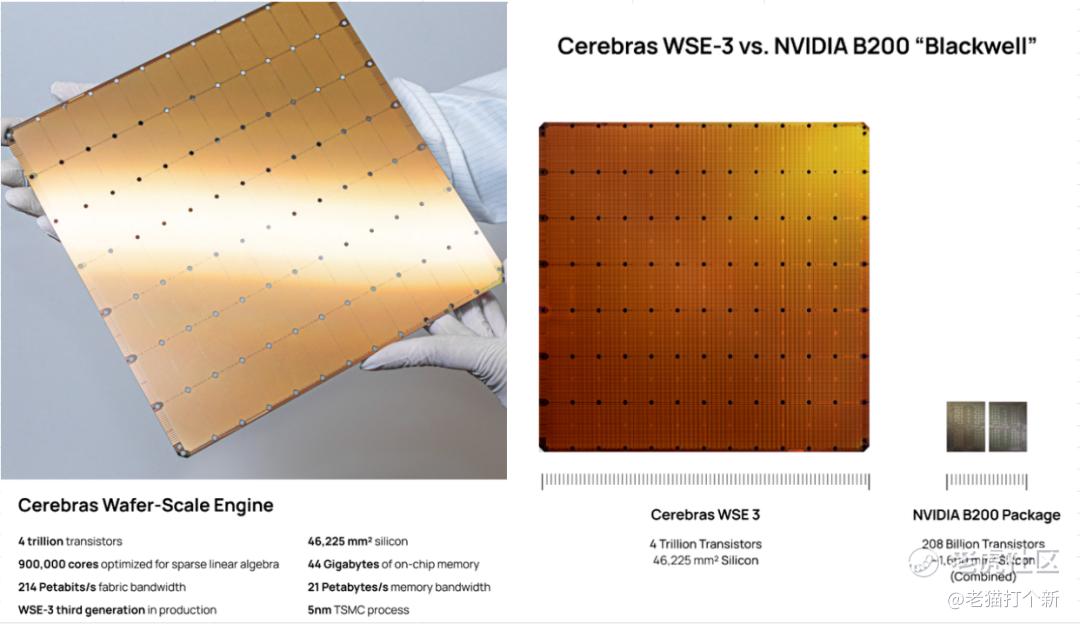

早年特斯拉也做过类似的,曾经其FSD训练的自研超算系统Dojo使用TSMC的InFO_SoW技术,将25个D1 die+ I/O die以5x5阵列集成到一张载体晶圆上,不过没CBRS这么大,制造方法是偏折中方案,将多个独立的已经测试好的die(KGD)高密度集成到一张载体晶圆上,实现接近“单一巨型芯片”的效果,因此算作“准晶圆级”,die之间的边界也不够“无缝”,有效带宽开销更大。

而Cerebras是真正的晶圆级,不进行切割而是额外增加光刻,直接生产集成晶圆级芯片,代工是台积电N5定制版+Reticle Stitching(Cerebras与TSMC合作,市面上唯一实现商业化的真正晶圆级AI芯片方案),封测是日月光,最终组装与系统集成是CBRS自己。不过这种方案也带来了良率的问题,而他的解决方案是采用小型核心设计,保留冗余核心用于替换有缺陷的核心,给你多做点,不怕缺陷。

晶圆级芯片VS芯片集群

晶圆级集成优点:显著提升了芯片间带宽(最主要)、具有更好的集成密度(更高的尺寸和形态效率,空间优势)、可编程性方面具有显著潜力(跨多芯片的数据访问方便)

当下晶圆级的挑战也不少,首先就是硬件占用面积大,这点也很明显,毕竟不是主流的小芯片,Groq的LPU能做进NVDA的体系里,Cerebras就很难,别人为他设计还差不多,所以在目前Hyperscaler盛行的能效定制需求上,Cerebras很难深度参与,因此也是卖自家的整机为主。

其他则是各种不成熟,硬件计算与执行模组需要设计、集成封装原则需要设计、计算系统的跨栈系统需要设计、软件需要设计高效机制以充分发挥能力等等。

公司产品

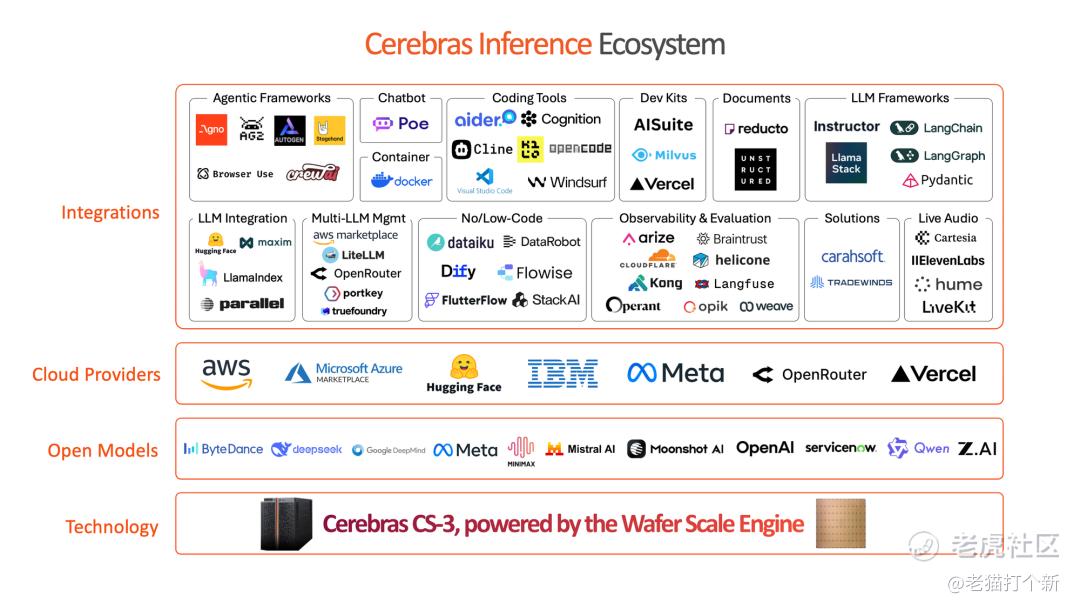

Cerebras公司并不单独销售硅芯片,而是将晶圆封装成完整的系统,集成电源供应、液冷和网络功能,仅占用标准数据中心机架三分之一的空间。目前交付模式包括三种:本地部署(On-Premises,向企业、国家实验室和主权AI项目销售AI超级计算机)、云服务(Cloud Solutions,通过自有的Cerebras Cloud 以及合作伙伴云平台提供AI计算服务,如AWS Marketplace、微软 Marketplace、IBM watsonx Model Gateway、Vercel AI Gateway等)、AI模型服务(AI Model Services,包括模型架构选型、训练数据准备、模型训练与微调以及部署优化)。

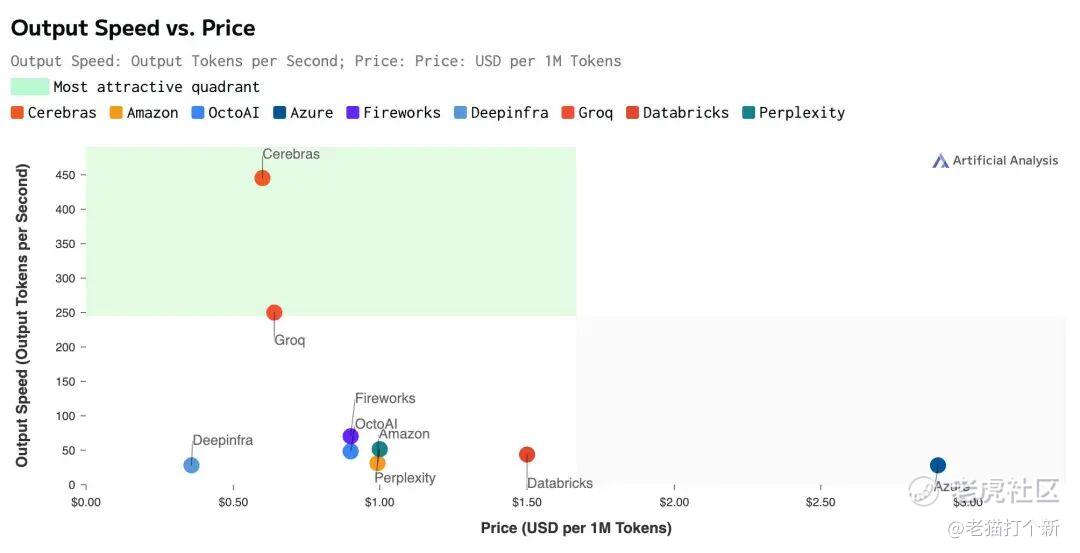

公司的芯片特点就是快,计算+44GB SRAM全在同一块“近单片”硅上,数据移动延迟极低、能耗极低。最新的WSE-3芯片运行Llama、GLM、MiniMax、通义千问等开源模型(这些模型都...),推理速度较主流GPU方案(NVIDIA 集群)最高快15倍,特定场景超1000 倍。

目前其与Groq的LPU相似点也就是在SRAM、低延迟特性上了,目前Cerebras是在同样的价格比Groq快两倍,单纯按速度/价格维度的横盘图如下,只看“推理速度与价格比”的指标Cerebras就是第一。不过Cerebras毕竟目前只能靠卖自己芯片的整机,不算灵活,现在靠DELL销售。

财务

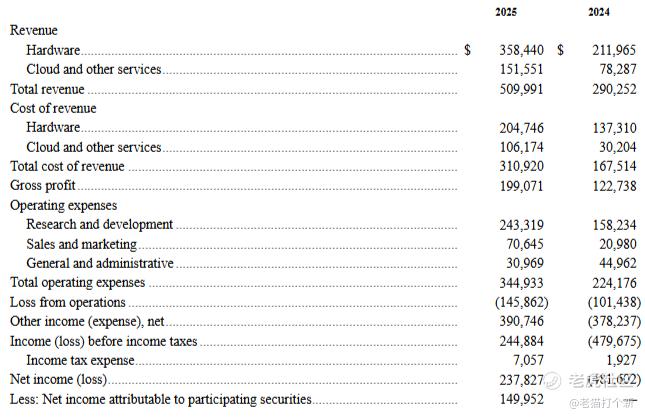

目前公司25年营收5亿,净利润2.4亿,但是24年是亏4.8亿的,25年盈利单纯靠重谈阿布扎比 G42 的股权/优先股协议的纸面收益,实际上仍亏损并且有扩大。毛利率约 39%较早期有改善,但仍受硬件成本和对大客户折扣影响。25年研发费用2.43 亿美元比24年同比增长54%。

公司订单及其客户

目前,公司客户包括OpenAI、AWS、阿联酋G42、MBZUAI等知名企业,阿联酋两家G42、MBZUAI合计占比86%的收入,是当下的大头。

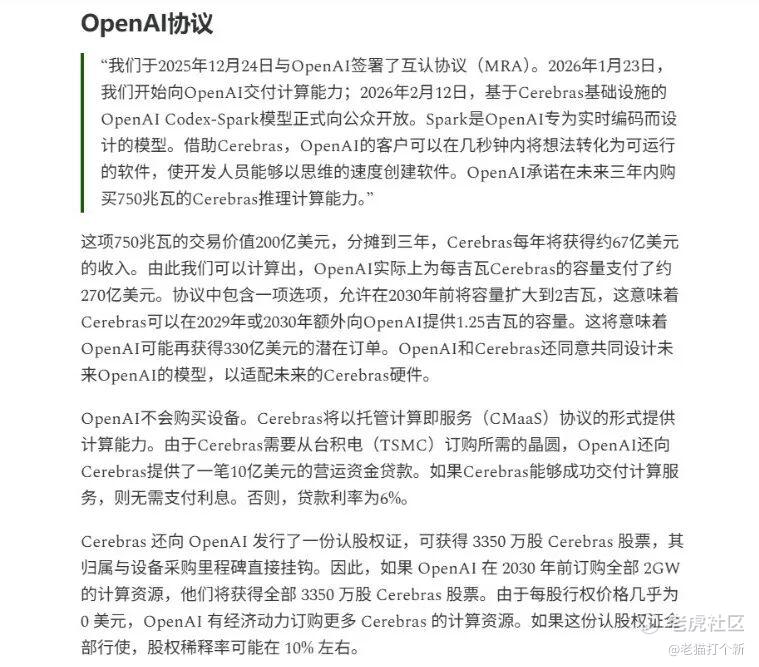

Cerebras曾在2026年1月与OpenAI签订超200亿美元多年协议,提供750兆瓦AI算力,并获10亿美元数据中心开发资金支持。

而在3月与AWS达成多年合作,AWS 将在自家数据中心部署Cerebras CS-3系统(WSE-3 芯片),两家弄了个Disaggregated Inference解耦推理架构:Trainium3负责Prefill阶段,Cerebras CS-3负责Decode阶段,EFA高速网络连接两者。官方宣传“在同等硬件机柜占用空间下,实现高速Token处理容量提升5倍”。

其实这种所谓的Disaggregated Inference架构应该算是Cerebras比较合理的使用场景(相比于纯CS-3集群),在整机层次做分工,不过这也算一种“笨重的灵活”?虽然做不到别人家芯片里,但是可在集群内部调整,但这个维度就非常考验成本、能效、吞吐等因素,是Cerebras必须直面的问题,目前就是初期成本贵但运营成本便宜。

其他客户还有,制药公司(葛兰素史克、梅奥诊所、阿斯利康、拜耳和基因泰克)、政府研究实验室(阿贡国家实验室、劳伦斯利弗莫尔国家实验室、莱布尼茨超级计算中心、匹兹堡超级计算中心、爱丁堡大学EPCC超级计算中心、国家超级计算应用中心和国家能源技术实验室)、军事机构(DARPA和Aleph Alpha)等。

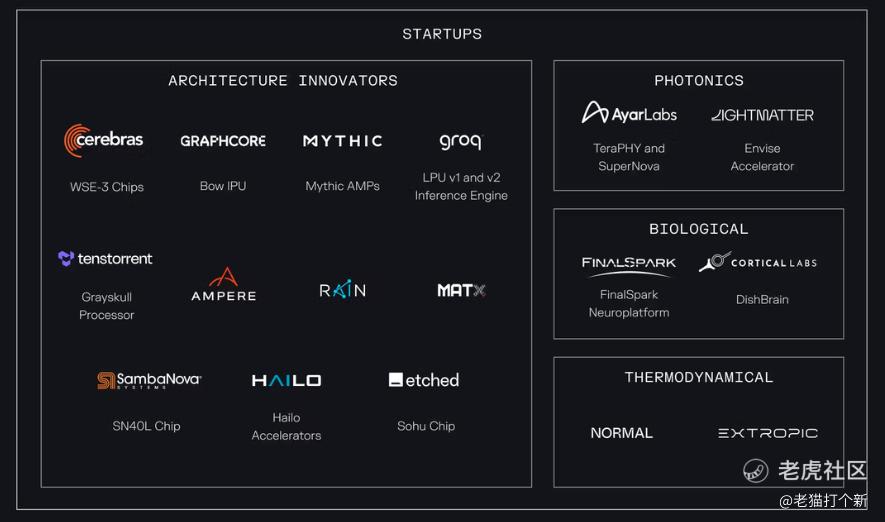

在目前知名的 AI 芯片初创公司STARTUPS的架构创新型(Architecture Innovators)选手中,只有Cerebras上市,没有太多参考,也就25年底英伟达200亿美元收购Groq有代表性。

公司有竞争吗?

真晶圆级芯片确实无,但不是这个路线的确实有,而且可能未来竞争强度可能很高,竞争就来自台积电以前给特斯拉的技术升级款SoW-X,支持全晶圆逻辑+HBM直接集成,计算能力可达当前CoWoS方案的40倍以上,2027年量产。也就是如果这技术成了,任何公司都能有自己的“晶圆级芯片”,而不是靠Cerebras设计的芯片,哪怕是真晶圆且在一些方面比较领先。总之未来晶圆级这条路未必需要走Cerebras, 台积电才是这个路真正的守门人。

目前公司发行市值最高340亿美元,公司毕竟有246亿美元剩余履约义务,公司表示两年内将确收15%,也就是37亿美元。不过公司毕竟是芯片/整机厂,硬件成本占比高营收虚高。

总之,Cerebras是唯一一家晶圆级AI芯片玩家,但是因为其定位目前以整机方式出货,初期硬件成本偏贵只有大型玩家能够承受,但是运营的速度/价格上更便宜,目前在超级计算机、AI大语言模型需求较突出,整体客户也是偏向于大型企业和国家超算需求,是偏向高端的市场,不过26年在主流市场中也靠OpenAI与AWS等合作进行拓展,非常依靠台积电,按未来年营收20亿(算确收)看估值可能来到300~500+亿,目前有稀缺性可能会更高,但未来会受台积电新技术冲击。

打新不会亏,二级可能会过热,短期情绪驱动机会大,中长期需看订单兑现和竞争应对,属于高波动高Beta标的,后续可能会有类似的部署与合作进一步拉高估值!

打新指数:10分

二级参考:500~700亿市值看着卖(有机会的话)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看