【财报解读】英特尔 Q1 超预期,陈立武的第一把火烧起来了?

上次英特尔财报,我的判断是:Q4 能看,Q1 难看,当时市场最担心的倒不是赚不赚钱,反而是 18A 良率、供给节奏和 Foundry 兑现能力到底靠不靠谱。说白了,英特尔前面几年最缺的不是故事,而是“你说到能不能做到”。现在 Q1 财报出来,这个问题基本算是有了答案:供给坑在补,18A 也开始进入主流产品,市场接下来要看的是“能不能持续兑现”。 $英特尔(INTC)$

具体来看

-

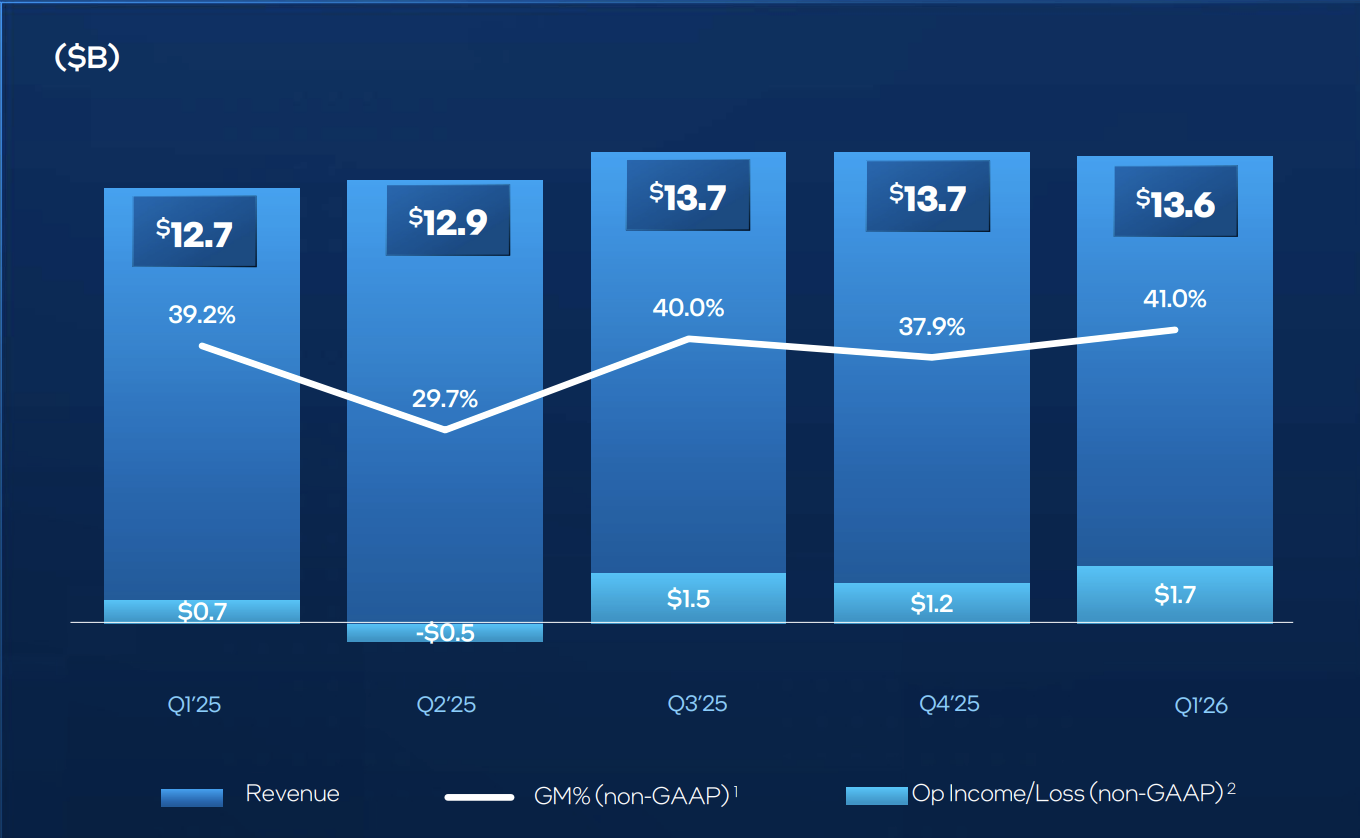

英特尔 Q1 NON- GAAP 营收 136 亿美元,同比增长 7.2%,高于分析师预期的124.2亿美元

-

NON- GAAP 毛利率 41.0%,比指引高 6.5 个百分点;Non-GAAP EPS 0.29 美元,同比翻倍,超过分析师预期的0.01美元。而且已经连续第 6 个季度超出指引上限。

一、Q1 好在哪?——毛利率回来了

这次最亮眼的要数毛利率了,41% 的NON- GAAP 毛利率,对英特尔来说非常关键。因为过去市场不信英特尔,核心原因之一就是它一边要投先进制程,一边要烧 Foundry,一边还要守 PC 和服务器份额,最后利润率被挤得很难看。

如果一家重资产半导体公司毛利率长期起不来,那后面所有故事都很难讲。你可以说 18A 很先进,可以说 Foundry 未来很大,也可以说 AI 服务器还需要 CPU,但最后都要落到一个问题:这门生意到底能不能赚钱?

这次毛利率明显超预期,说明英特尔至少在产品价格、供给效率、成本控制上有改善。上次最担心的是 Q1 供给不足会拖累利润,这次看下来,供给不但没有拖累业绩,而且还帮助毛利率打了一个漂亮的反击。

但也别高兴太早。Q2 指引里,英特尔给的NON- GAAP毛利率是 39%,比 Q1 的 41% 低了 2 个点。也就是说,Q1 的毛利率惊喜不一定能线性外推。接下来要看的是:39% 到底是正常产品结构波动,还是 Foundry 放量、低毛利订单增加带来的压力。

如果后面毛利率能稳定在 39% 以上,那市场会更愿意相信英特尔真的进入了修复周期;如果又掉回去,那 Q1 就可能被理解成一次性修复。

二、18A 开始进入主流产品

上次我说,英特尔最大的变量不是竞争对手,而是自己工艺爬坡的确定性。这次财报比较让人惊喜的是18A 这条线确实有进展。这次财报里一个很重要的信号是,Core Series 3 把 Intel 18A 第一次推到了主流笔电产品里。这个意义不小。因为先进制程最怕的是量产做不稳,能进入主流产品,说明 18A 开始进入更大规模的商业化阶段。这就是市场这次愿意重新看英特尔的原因。

过去大家对 18A 最大的担心是:会不会继续跳票?良率会不会上不去?最后会不会又变成“技术路线很好,但商业化不行”?现在 Q1 至少给了一个反证:18A 已经开始往主流产品里走。

当然进入主流产品,不等于已经完全胜利。股价最终买的不是某个里程碑,而是连续交付能力。后面还要看几件事:18A 产品出货能不能持续;供给会不会再卡;良率改善能不能转化为稳定毛利率;外部客户会不会真的把订单交给 Intel Foundry。

如果只是自家产品先用起来,意义是有的,但还不够。真正能让市场重估英特尔的,是外部客户愿意拿真金白银下注。

三、DCAI 是这次最像“AI 还能吃到肉”的部分

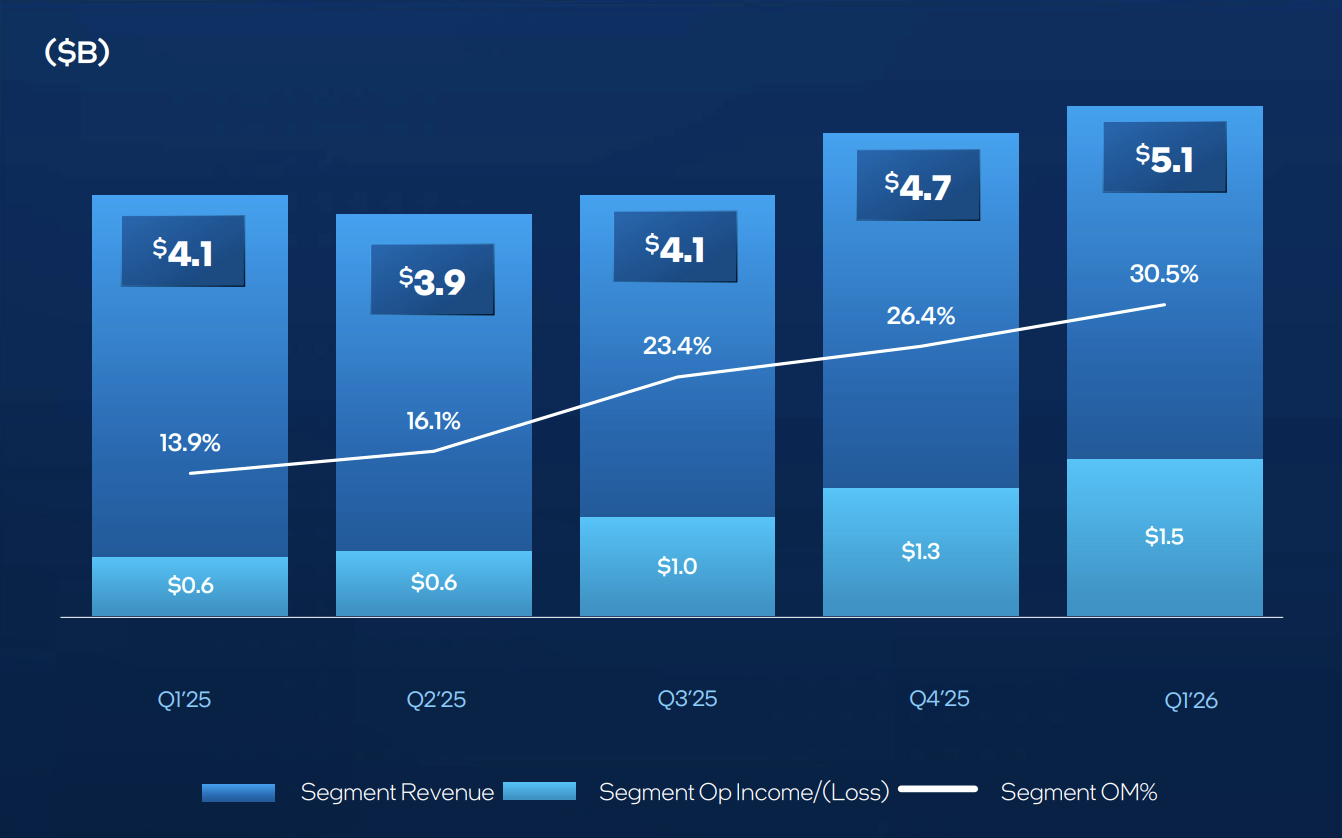

这次数据中心与 AI 分部表现不错。DCAI Q1 营收 51 亿美元,同比增长 22%,是几个核心业务里增速最高的。运营利润率也明显改善,从去年同期的 13.9% 提升到 30.5%。

过去市场看英特尔,总觉得它在 AI 时代有点尴尬。GPU 打不过英伟达,AI 加速器也没有真正打出存在感,讲 AI 故事总是差点意思。但这次财报给出的方向更务实:英特尔不一定要和英伟达正面抢 GPU,它可以先守住 AI 基础设施里的 CPU、IPU 和控制层。

比如 NVIDIA DGX Rubin NVL8 系统选用了 Xeon 6 作为主 CPU;Google 继续扩大 Xeon 6 在云实例里的部署,还和英特尔联合开发定制 ASIC IPU;SambaNova 的异构 AI 硬件也把 Xeon 6 放进系统里。

AI 服务器不是只有 GPU。GPU 是发动机,但系统里还需要 CPU 调度、网络处理、存储虚拟化、安全控制和封装能力。英特尔现在要做的,就是不去和英伟达硬碰硬,而是把自己变成 AI 基础设施里的“必要配套”。这个打法其实比过去更现实。以前市场希望英特尔拿出一个能挑战英伟达的 AI 芯片,这个难度太高了。现在它转向 CPU + IPU + ASIC + Foundry 的组合,反而更符合自己的能力边界。

四、Foundry 还在亏,但亏损率收窄是好信号

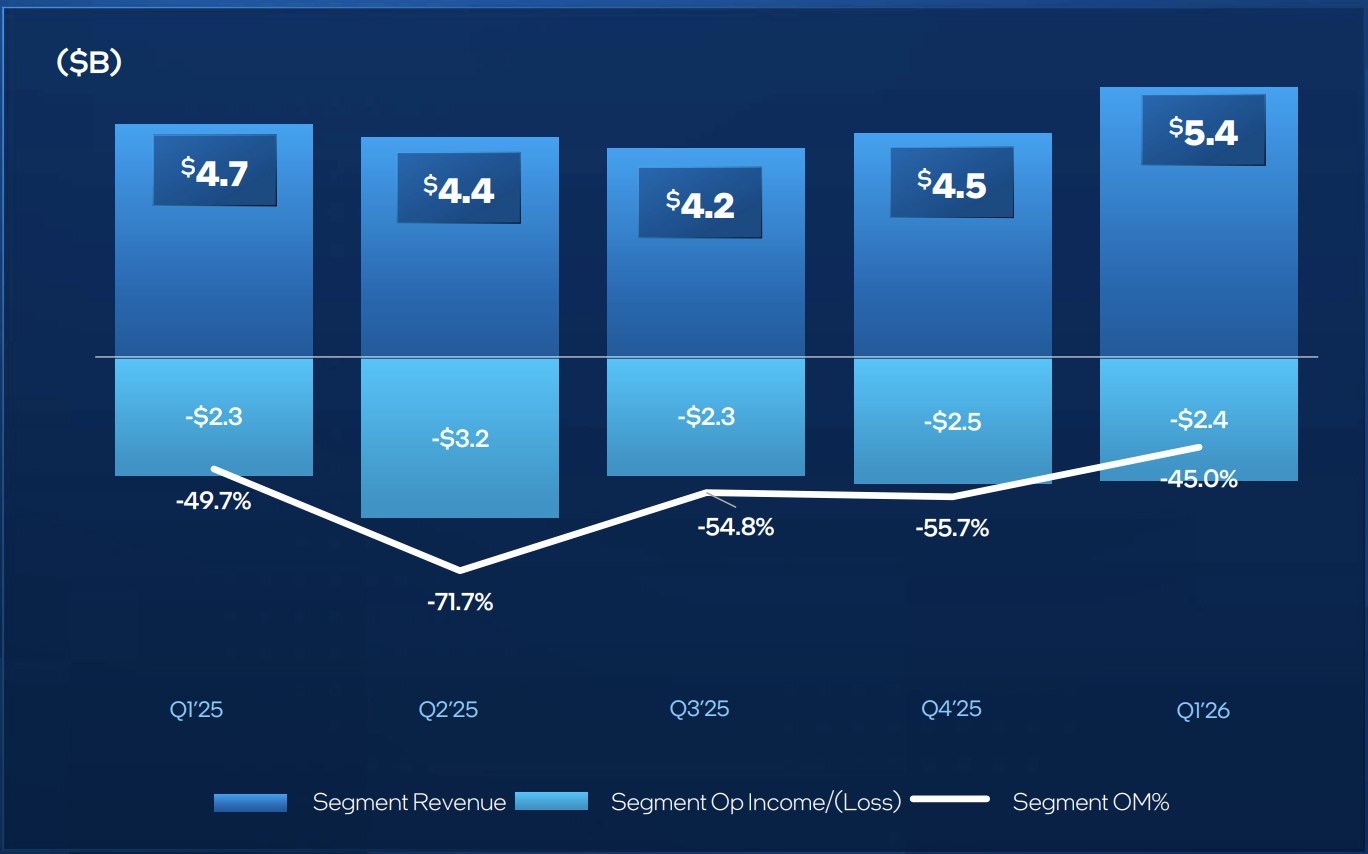

Foundry 这块还是英特尔最难讲、也最有想象力的业务。Q1 Intel Foundry 营收 54 亿美元,同比增长 16%,运营亏损 24 亿美元。亏损绝对值还是很大,但亏损率已经从更早之前的高位收窄到 -45%。这说明代工业务还远远没到赚钱的时候,但至少不是继续失血。

Foundry 的问题,本质上是固定成本太重。过去几年英特尔为了追先进制程和先进封装,投入了大量资本开支。厂房、设备、折旧都已经在那里了,如果产能利用率上不去,单位成本就会非常难看。所以 Foundry 能不能好转,不是看它有没有故事,而是看三件事:良率能不能上去,外部客户能不能进来,产能能不能被填满。

这次财报里,Google、SambaNova、NVIDIA、Terafab 这些名字被反复提到,市场喜欢听这个。因为 Foundry 最缺的就是外部客户背书。所以我对 Foundry 的判断还是和上次类似:方向比以前清楚,但估值溢价还需要更多订单来证明。

如果未来几个季度,外部客户订单开始放量,亏损率继续收窄,那 Foundry 的故事就会从“烧钱拖累”变成“长期期权”;但如果客户迟迟不落地,或者良率爬坡反复,那它还是会被市场当成英特尔最大的估值折价。

五、GAAP 还是难看,但这次亏损主要是重组和会计项

这次还有一个容易让人困惑的地方:Non-GAAP看起来很好,但 GAAP 口径还是亏损。Q1 GAAP 每股亏损 0.73 美元,和非 GAAP EPS 0.29 美元差得非常大。主要差异来自两块:一是 40.7 亿美元的重组与其他费用,二是 10.9 亿美元的 CHIPS Act 托管股份按市价重估损失。

这个地方不能完全忽略,也不能简单理解成业务爆雷。重组费用说明陈立武上任后确实在动刀,组织、人员、成本结构都在调整。这对短期 GAAP 利润不好看,但如果后面能换来更高效率,市场是可以接受的。

CHIPS Act 相关的重估损失则更偏会计处理,不是真正的经营现金流问题。所以这次 GAAP 难看,不像过去那种“业务本身亏到失控”的难看,更像是改革期的账面压力。但问题是,资本市场可以短期看 non-GAAP,长期还是要看自由现金流和 GAAP 修复。英特尔不能一直靠调整项讲故事。

接下来怎么看?

Q1 财报没有市场想得那么差,毛利率甚至超预期,18A 也开始进入主流产品。但接下来市场会问更难的问题:这是不是可持续?

-

第一,Q2 毛利率能不能稳在 39% 左右。如果 Q2 还能守住,那说明 Q1 不是一次性惊喜。

-

第二,18A 的供给和良率表述有没有继续改善。管理层如果从“进展不错”变成“可预测、可稳定交付”,市场信心会明显不一样。

-

第三,DCAI 能不能继续加速。22% 增长已经不错,但 AI 时代市场要求很高,如果后面增速放缓,英特尔还是会被拿去和 AMD、英伟达比较。

-

第四,Foundry 外部客户有没有更明确的订单和收入贡献。没有外部大客户,Foundry 就只是内部制造部门换了个名字;有外部客户和持续交付,它才是真正的第二增长曲线。

这份 Q1 财报,比上次强很多,但它只是把英特尔重新带回牌桌,还没有证明它已经赢回主场。 $英特尔(INTC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

为啥不买台积电,博通,amd, 英伟达, pe 40/100, 不香吗。 英特尔亏损多少,市盈率多少?