锂电添加剂龙头业绩大反转!「华盛锂电」首冲A+H上市,华泰国际独家保荐

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年4月15日,来自江苏的华盛锂电首次向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。

公司于2022年7月在上海证券交易所科创板上市,代码688353。截至2026年4月16日收盘,公司市值接近200亿元人民币。

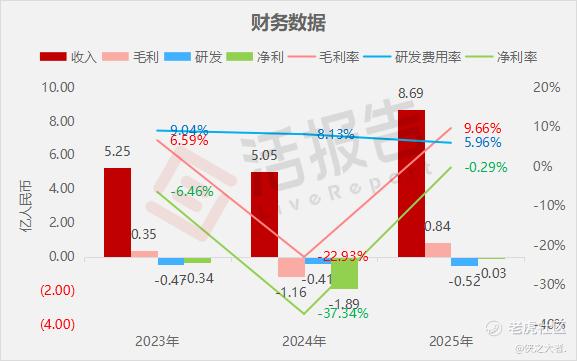

公司是锂电池材料供应商,2024年收入5.05亿元,净亏损1.89亿元,同比亏损扩大455.51%;毛利率-22.93%;2025年收入8.69亿元,同比增长72.21%,净亏损0.03亿元,同比亏损大幅收窄98.64%,毛利率9.66%。

**获悉,江苏华盛锂电材料股份有限公司Jiangsu HSC New Energy Materials Co., Ltd.(简称“华盛锂电”)于2026年4月15日首次在港交所递交上市申请,拟在香港主板上市。

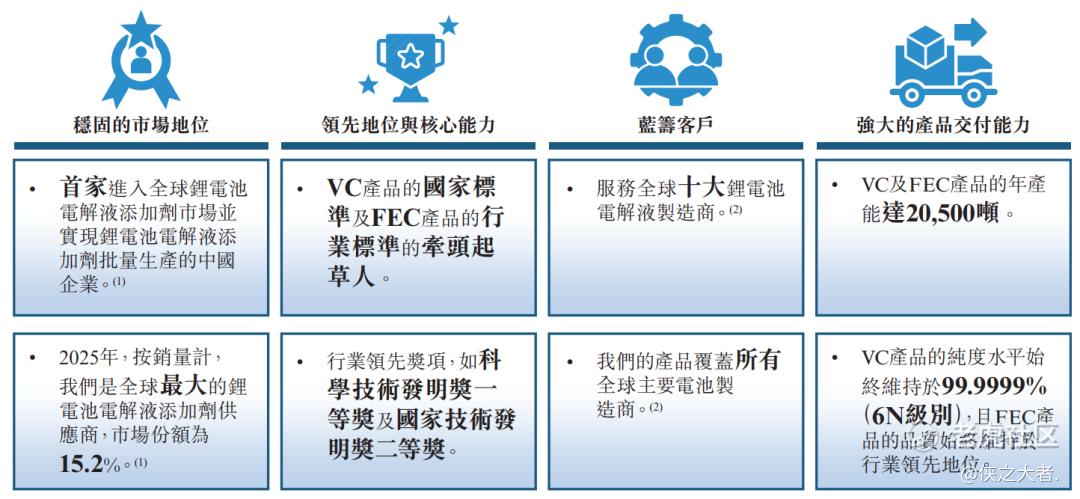

公司是一家全球领先的锂电池材料供应商,从事锂电池电解液添加剂的研发、生产及销售,产品包括碳酸亚乙烯酯(「VC」)、氟代碳酸乙烯酯(「FEC」)及其他锂电池材料。

根据招股书,自2005年起,公司在大多数年度中,按销量计,一直是全球最大的锂电池电解液添加剂供应商。具体而言,于2025年,根据同一资料来源,按销量计,公司是全球最大的锂电池电解液添加剂供应商,市场份额为15.2%。

公司的核心业务围绕锂电池材料展开。公司已建立全面的产品组合,主要以锂电池电解液添加剂(包括VC及FEC)及其他锂电池材料(包括负极材料及新型硅碳负极材料)为核心。

作为VC和FEC等主流锂电池电解液添加剂的领先供应商,公司的产品广泛应用于储能系统(「ESS」)、新能源汽车(「NEV」)、消费电子、人形机器人及低空经济等下游市场。

公司主要专注于锂电池电解液添加剂,正持续拓展至高价值的负极材料市场。同时,公司积极探索固态电池及钠离子电池等新型电池材料。公司的销售遍及国内外,覆盖亚洲、欧洲及北美,实现了广泛的全球覆盖。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币5.25亿、5.05亿、8.69亿,2025年同比+72.21%;

毛利分别约为人民币0.35亿、-1.16亿、0.84亿,2025年同比-172.57%;

研发分别约为人民币-0.47亿、-0.41亿、-0.52亿,2025年同比+26.26%;

净利分别约为人民币-0.34亿、-1.89亿、-0.03亿,2025年亏损缩窄98.64%;

毛利率分别约为6.59%、-22.93%、9.66%;

研发费用率分别约为9.04%、8.13%、5.96%;

净利率分别约为-6.46%、-37.34%、-0.29%。

过去两年,公司收入大幅增长、毛利由亏转盈,净亏损显著收窄,整体经营明显改善;研发投入保持增长,2025年研发费用同比提升,研发费用率随收入扩大有所回落。

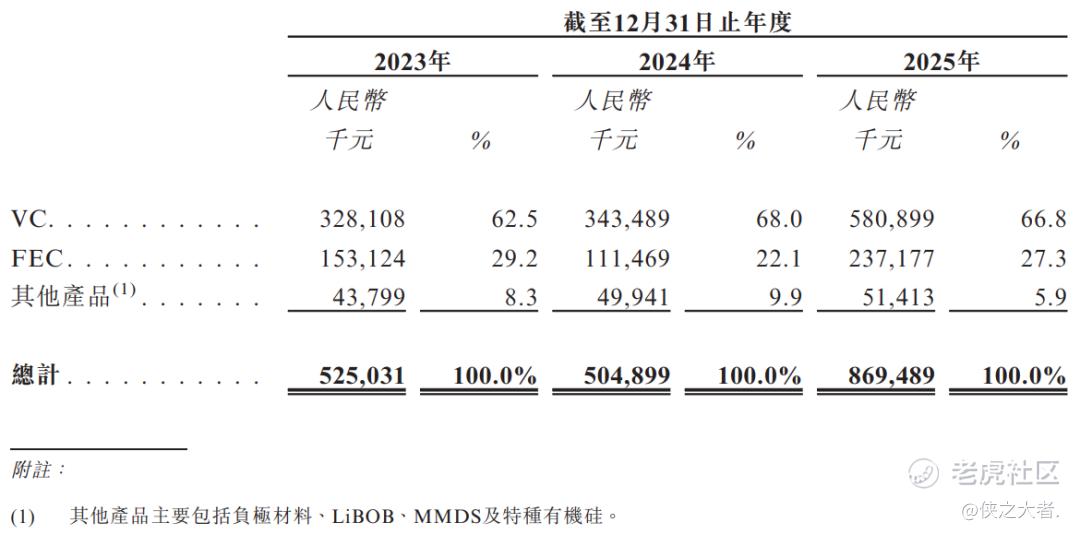

公司收入全部来自锂电池材料相关产品,其中碳酸亚乙烯酯(VC)为最主要收入来源,近两年占比均超6成,氟代碳酸乙烯酯(FEC)贡献次之,两类核心添加剂合计占比超9成;负极材料、特种有机硅及其他新型材料等业务收入占比较小。

截至2025年12月31日,公司经营活动现金流为-2.57亿元人民币,期末现金约为3.33亿元人民币。

董事高管

公司的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

沈锦良先生直接持股10.9%,并通过华赢三号控制1.9%,合计控制约12.8%;

沈鸣先生直接持股3.7%,并通过华赢二号控制3.5%,合计控制约7.2%;

沈锦良、沈鸣控制一致行动方持股5.0%;

金农联、敦行系、东金合计持股约34.9%。

中介团队

据**大数据统计,华盛锂电中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现值得肯定;公司律师共计2家,综合项目数据表现有待提升。整体而言中介团队历史数据表现平平。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- WendyDelia·04-20 18:52亏损收窄这么多,有点东西啊点赞举报