【谋周报】美股指数重回新高了,你的账户也是吗?(2025年第49周|总第250期)

过去一周,如果只看指数,画面是很“美”的:

-

标普 500 全周 +0.3%,继续贴着历史高位磨蹭;

-

小盘股罗素2000 +0.8%,也在往前高附近缓慢挪动;

-

纳指 +0.9%,离前高大概也就 2–3% 的距离。

但很多散户打开自己的账户,看到的却是另一回事。原因很简单: 指数在新高附近,散户最爱的那一角——加密货币,却在 9 万附近上下拉锯、跌跌不休。 重仓Crypto相关题材的投资者,大概这一轮享受不到指数新高的“喜悦”,账户和指数发生背离了。

股强、债弱、商品高位整理、加密低位徘徊

从盘面风格看,上周的标签很明确:“FOMC 前的按兵不动周”。

-

股市这边: 指数慢慢推高,步子不大,但始终往上走。波动率指数 VIX 一路往下磨,市场对短期风险的主观感受是“没什么事”。量能一般,说明大资金也没有特别强的方向感,只是在现有仓位上微调。

-

债市那边: 气氛就没那么轻松了。 债券投资者在问的核心问题是:

“美联储真的会一路降息下去吗?” 于是选择用脚投票——抛售长债,让收益率重新抬头,用市场价格给央行一点“颜色”看。这个过程,对高估值资产是一种隐性的压力。

-

商品: 大宗商品大多在前期涨幅的高位做整理,没有新的方向。

-

加密货币:比特币

在9万美元上下苦苦拉锯;心理层面,从前期的“兴奋”“亢奋”,变成了现在的“犹豫”和“煎熬”。 对散户而言,这种“指数慢慢涨,自己拿的那一堆却不涨”的体验,是最容易引发情绪波动的。

整体来看,股市在价格上乐观,债市在利率上保留意见,商品在高位犹豫,加密在低位徘徊。 真正的方向,没有任何一个资产愿意先摊牌,大家都在等一个“锚”。

市场在等谁摊牌?——本周美联储、下周日本央行

这个“锚”很清楚:

-

本周三(12月10日)的 FOMC 会议

-

下下周(12月19日)日本央行议息会议

先看美联储。 这次会有几个特点:

这是一次“数据缺口”下的决策。 最近公布的核心 PCE 数据是 9 月份的,距离现在已经有三个月。能看的数据不多,且滞后,这意味着:这次决策里,“直觉”和“经验判断”的权重会明显上升,精算”成分会下降,不确定性自然提高。

但这恰好从侧面证明一件事:美联储之前的政策,真的是“按数据走”。 过去两年的加息、停顿、释放降息预期,几乎都能在当时的就业、通胀、工资数据里找到对应的逻辑。 换句话说,美联储不是在按政治日程来安排利率,而是:“数据怎么走,政策怎么调。”

对投资者而言,这一点非常关键。 因为基于数据的政策,意味着:

-

可以被分析、被预测、被验证;

-

出错了也可以通过新的数据调整;

-

长期看更有利于维护美元资产的公信力。

-

如果刨除短期噪音,中期的大方向其实并不复杂:

-

美国通胀从高位下来,虽然有黏性,但总体方向向下;

-

实际利率在高位,对经济是持续的紧缩;

-

在这种框架下,2026 年进入降息通道,是一个“概率很高”的中期趋势。 真正不确定的是:

-

在 2025 年和 2026 年之间,节奏怎么排?

-

每次是 25bp,还是偶尔会来一次更激进或暂停?

这就是所谓的:

“短期路径模糊,中长期趋势相对清晰。”

日本加息:被放大的“恐惧记忆”和真实的经济基本面

除了美联储,还有一个让美股投资者紧张的变量:日本的加息。

大家对2024年8月因为日本加息引发的carry trade危机还记忆犹新:

-

纳指在 5 天内大跌 8% 以上;

-

一度出现“是不是又要系统性出事”的担忧。

这次日本央行在做什么?

-

2025 年 1 月,政策利率从 0.1% 左右加到 0.5%,这是 17 年来的最高水平;

-

到了现在(2025 年 12 月),市场在讨论的,是要不要从 0.5% 再加到 0.75%,正式往“1% 左右的中性利率区间”迈。

-

利率决定预计会在下下周的会议上给出结果。

这一串数字背后,有两个非常容易被忽略的逻辑:

这并不是一场“经济崩坏被迫加息”。 日本这轮加息,主要源于:

-

通胀从长期接近 0,抬升到 2% 附近并维持了一段时间;

-

工资谈判多年积压之后,终于在近两年开始明显上涨;

-

日本央行判断:可以开始试探性地告别负利率时代,向“正常国家”靠拢。

换句话说,这是在一轮温和复苏中的“政策正常化”,而不是衰退边缘的“被迫举手投降”。

-

2024 年 8 月的那次暴跌,本质上是流动性与杠杆的问题,不是基本面的崩塌。 当时的链条大致是:

-

长期日元低利率 → 全世界用日元融资做 carry trade(借日元去买美股、美债、信用债、加密……);

-

日本突然加息 + 日元急升 → 融资成本上升 + 汇兑损失放大;

-

于是大家集体平仓,先卖手中资产,后补上日元债务;

-

结果就是:美股、加密、信用债一起“被动跌给你看”。

但如果你回头看那一段行情,就会发现一个关键细节:

美股从那次事件从恐慌开始到重回前高,只用了大约 1个月的时间。

也就是说,这是一次典型的、由杠杆和恐慌驱动的“急跌+急修复”,而不是一轮有系统性衰退支撑的长期熊市。

这对现在有什么启发?

-

未来几周,如果日本再次加息,市场很可能会本能地想起 2024 年 8 月那一幕;

-

如果流动性再度紧张、短期杠杆被迫去化,指数可能重演一段5–10个交易日的剧烈波动;

-

但只要全球经济基本面没有同时急剧恶化,这种波动很难演变成长期熊市,更大概率是一场“又快又疼的压力测试”。

对长期投资者来说,问题不在于会不会震荡,而在于:

在这种震荡里,你是拿着筹码挺过去,还是在最低点把筹码交出去了?

回头看 2024 年 8 月:谁拍断了大腿?

我们用那段行情做一个简单的“复盘练习”。

假设当时有三种行为:

-

第一种:在急跌中恐慌清仓。

看到纳指 5 天跌 8% 以上,担心“这次不一样”,在最后一根长阴里把核心科技股卖掉;

结果是:后面 8–10 个交易日指数快速收复失地,这部分仓位很难买回原价,只能在更高的位置追,或者干脆就空仓看着。

-

第二种:硬扛,但拿的是垃圾标的。

手里拿的是故事股、亏损股、小票题材,

指数回去了,这些票不一定回得去,甚至可能连前高的一半都摸不到。

这种情况下,“抱紧不动”也没法解决问题,因为拿的是错误的筹码。

-

第三种:拿的是核心资产,接受短期波动。

仓位主要在美股核心科技、盈利稳定的大市值公司、宽基指数 ETF;

在波动中可能会减一点杠杆,但不会大幅砍掉底仓;

结果是:

指数回到前高,账户的净值也大体回到了之前的高位附近;

中间的浮亏是真实存在的,但没有把浮亏变成实现亏损。

这三种行为,最后的结果差异非常大。 但真正拉开差距的,其实就两点:

-

你拿的是什么资产?

-

你能不能熬过5–10个交易日的剧烈波动?

抱紧核心筹码,少被噪音带节奏

回到现在,我们身处的位置是:

-

美股大盘指数在历史高位附近;

-

小盘股略有补涨,但整体仍落后于大盘;

-

加密货币在低位震荡偏弱,吸走了大量散户的注意力;

-

前方不远处,是一次数据不充分条件下的 FOMC 会议,和一次可能再次引发 carry 资金波动的日本加息决议。

在这样的环境里,对散户来说,有几件事是相对“确定”的:

-

宏观路径会摇摆,但核心逻辑相对清楚:

-

美国的货币政策从“紧”走向“中性再偏宽松”,

-

日本从“极端宽松”往“正常”靠拢,

-

这中间的每一次议息、每一句讲话,都会引发资产价格的大幅波动,

-

但长期方向更多还是决定于:盈利、估值、科技进步、企业竞争力。

-

真正决定你账户表现的,不是这两周的波动,而是你手里持有的标的质量。

-

持有美股里那些已经证明过自己盈利能力、护城河和现金流的核心科技、价值股,

-

配上一部分宽基指数和优质 ETF,

-

比起在加密和题材股里做短期博弈,更能穿越这类宏观级别的波动。

策略层面,一句话可以概括:

“在指数新高附近,不是去预测下一个3%的波动,而是确定自己能不能抓住未来30%的空间。”

如果2024年8月那次日本加息引发的危机教给我们什么,那就是: 流动性危机会带来看起来很可怕的短期价格波动,但只要基本面没有同步崩塌,最危险的往往是“恐慌中卖出优质资产”,而不是“短期价格本身的跌幅”。

我具体的操作和持仓请移步到我们的网站,https://www.finplusplus.com/

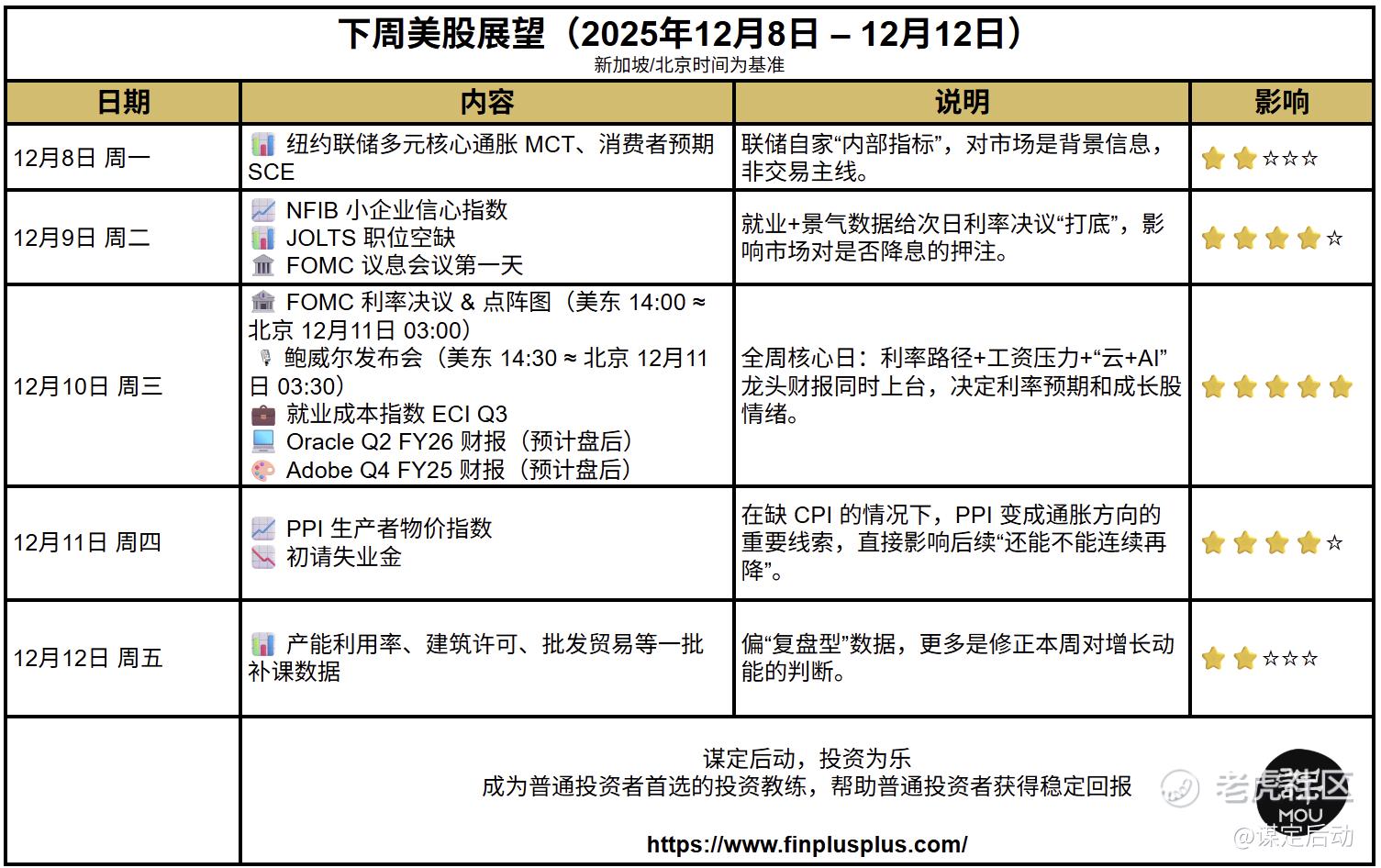

【下周展望】

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大鹅i·2025-12-08等谋老师更新好辛苦。 [吃瓜]1举报

- MtJ·2025-12-08终于等到谋老师的更新了👏点赞举报

- TristaDickey·2025-12-08核心资产才是王道,拿稳别慌!1举报

- Nice_to_6689·2025-12-11这篇文章不错,转发给大家看看点赞举报