LEU BWXT CEG VRT BE PLUG分析报告

我先说一下铀加工行业,Centrus Energy 是唯一一家获得同时生产低浓缩铀和高浓缩铀许可的美国公司,在利用不断发展的核工业方面具有独特的优势,其在俄亥俄州工厂是美国唯一获得高浓铀生产许可的工厂,也是仅有的两个获得低浓铀生产许可的工厂之一,也是唯一一家在美国本土生产离心机的浓缩厂,目前所有其他活跃的铀浓缩企业都是外国国有企业,Centrus的业务就是采购原始铀、浓缩铀并将其转化为反应堆使用的核燃料棒,现在手上订单有38亿美元,受益于美国停止进口俄罗斯的浓缩铀跟现在的AI数据中心发展,但是像OKLO这种可以通过回收核废料的公司,并不需要多少浓缩铀,在核电的三个环节里面,比铀矿要好一点,但是肯定没有做反应堆的好,现在市值68亿美元,只有OKLO的三分之一,现在收入不到5亿美元,但是行业空间不大,毕竟一公斤铀卖不了多少钱,但是发出来的电能卖很多钱,年收入顶天50亿美元,市值应该是到不了500亿美元,想要上涨十倍到六百亿美元有点费劲,如果核电股只选一个的话,我就不会先LEU,成长空间跟OKLO差得比较远。

BWXT就是一家浓缩铀公司,但是核心业务还是给核潜艇和航母,这块增长空间不大,现在股价上涨是转型民用市场,所以并没有LEU涨得多,主要原因不像LEU这么纯的核电站铀加工业务,看着有点低估,其实也没有怎么低估,而且整个核电产业链只看好OKLO。LEU跟BWXT两个都是铀加工环节的公司,因为这个行业要求的持术很高,资质也很高,加上行业规模也不大,所以公司也不多,因为这个环节的市场不是很大,自然也不会出现长牛的股票。

我再说一下核电站这个行业,CEG在核电领域发电量是最大的,当然公司主要不是单纯的核电,水电,风电,光伏都有,是一家绿色能源电力公司,水电影响生态,所以也不能无限建水电站,风电不稳定,不发风就没有电,太阳能更不稳定,因为晚上不能发电,下雨天也发不了多少电,核电站也是传统的技术,CEG就是一个公用事业行业,这种行业很难出现爆发式增长,虽然股价涨了十几倍,但是现在市值已经达到1200亿美元了,再涨十倍就万亿美元了,CEG只是什么都做,不代表产品是行业内最好的,而且未来发展大概率是核电,CEG的核电技术是传统的二三代慢堆技术,并不是第四代的快堆技术,所以不可能再涨十倍,涨五倍都非常难,收入每年增长就是十几个点,标准的公用事业股票,没有太大的想像空间。

VRT跟CEG一样的混合电力公司,但是比CEG小,排名只是能老二了,两家涨幅也差不多,大涨的主要原因都是因为转型核电了,还有就是通过大量回购股票让股份大幅减少了,因为是公用事业行业,所以收入没办法大幅增长,加上体量也大,后面想涨五倍十倍不大可能,而且作为行业第二,安全性可能还不如老大,上涨空间也就比传统的电力公司快,但是肯定涨不过OKLO这种纯核电力公司,一般来说行业老二都没有多大的分析价值,因为老二逆袭成为老大的概率也就10%,而行业老大的成功率是90%,所以我就喜欢选头部行业,当然这是同一个技术对比,要是老二有了颠覆性的新技术,那对传统行业的老大就是降维打击了。

NRG是全美第二大的传统电力公司,也是第二大核电电力公司,都不是老大,收入比CEG还大,但是市值是三家里面最小的,看着很低估,其实是因为传统的核电技术市场不看好,VRT毕竟是在向小型核电站转型,所以股价才涨得很好,NRG这种传统核电公司并没有前途,整体来说这三个股票都不如OKLO好。还有像TLN也涨得不错,但是公司只有25%是核电,其他的是传统电力,大涨的原因还是因为现在数据中心太缺电了,只要是电力公司就一顿猛涨,还有一个FRMI公司,成立时间不到一年就上市了,公司的高管拥有着最好的政商资源,也就是说不担心电力销售问题,也不担心资金问题,也不担心工厂选址问题,也不用担心审批的问题,这比OKLO的命好多了,OKLO成立了12年,因为迟迟不给审批,导致现在核电站还没有建好,但是一个公司最终成功是靠产品,而不是靠关系,一个刚刚成立的公司,既没有好的产品,也没有好的管理团队,这都需要时间,虽然两家公司市值差不多,但是FRMI没有任何专利技术,就像恒大造汽车,只是单纯有钱,能不能成功我也不知道,但是长期下来肯定竟争不过OKLO,我还是会选OKLO。

BE是做固体氧化燃料电池的公司,跟PLUG的氢燃料电池还是有区别的,更像燃气发电技术,主要优势就是快,90天内就能部署完成,这两年股价涨十几倍就是这个原因,就是解决了现在人工智能急需的电力,而且天然气污染也很小,所以大家都能接受,所以在短期内AI对电力需求非常迫切,而电力设施又跟不上的情况上,特别是各州政府禁止数据中心从公共电网接入电力,那么这种极端的情况上,BE的股价涨起来就不会停止,但是到了2028年核电站大规模安装的时候,BE的两大缺点就非常明显了,一个是成本太高,任何高成本的产品都会败给低成本的产品,第二个就是现场发电的市场规模不大,只有200多亿美元,公司现在300亿美元的市值,再涨的空间不是很大,有可能会涨到千亿美元,就是有三倍上涨空间,涨五倍十倍非常难,当然短期确实比OKLO好,但是长期我还是看好OKLO。

PLUG是全球最大的氢燃料电池公司,市值最高千亿美元,现在只有30多亿美元了,通过不断的政府贷款,才能活着,但是破产也是时间问题,原因只有一个,就是氢能源违反了能量守恒,也就是说直接给锂电池充电,能量损耗不会超过10%,但是用电来制氢,能量加上成本损耗是60%,这是一个本质的问题,不管怎么努力都是没办法解决打破能量守恒这个法则,马斯克当时一直说了氢能源违反了第一性原理,他做产品坚持的就是第一性原理,能比锂电池更好的电池是固态电池的QS,QS不但比PLUG涨得好,比做锂电池的股票也涨得好,我前段时间写了QS的分析报告,大家也可以去看,我都不是马后炮,我都提前分析了这个公司。

今天一下子分析了很多公司,公司的具体情况我自己留有底稿,如果全部发表出来,字就太多了,一般散户也就是想听到一个总结就可以了,他们没有精力也没有知识储备来理解这些产品的物理,化学原理,毕竟不是所有人是理科生,但是我有一个优势,我能把最复杂的理科知识能让一个小学毕业的人就能听懂,像牛津大学就要求学生有这个表达能力,华人更擅长的是把简单的事情说得很复杂,故意让你听不懂,经典的著作《鬼谷子》就是让大家听得云里雾里,同时代的柏拉图写的文章就通俗易懂,苏格拉底的诘问大家都懂,《鬼谷子》没有几个人能懂,其实就是教你怎么演讲,这是美国小学生都会的技能。

我现在就是把整个核电产业的产业链公司都分析了,整个电池行业也分析了,整个量子计算机也分析了,芯片行业也分析得差不多了,只是因为芯片行业的股票数量实在是太多了,还有两个行业就是无人机跟机器人没有分析,我下个星期就来分析,我把这些分析报告都写完以后,后面就是来说我的长线选股理论了,长线股要是失败了,那不是这个方向错了,那是我的方法错了,短线失败正常,毕竟这个世界上没有人做短线长期成功的,但是很多大师做长线成功了,我们先要把方向定好,然后再来找规律,如果是错的地方就要改进,把对的地方都保留起来,短线是不做了,因为FIG失败了,买了FIG的人割肉出来换成我现在说的这13个股票,有人把FIG割肉出来买我这13个股票再跌了怎么办,如果是买这13个股票里面的一个,那跌了也正常,没有人能保证哪个股票百分百涨,但是我敢保证我这13个股票整体会百分百涨。

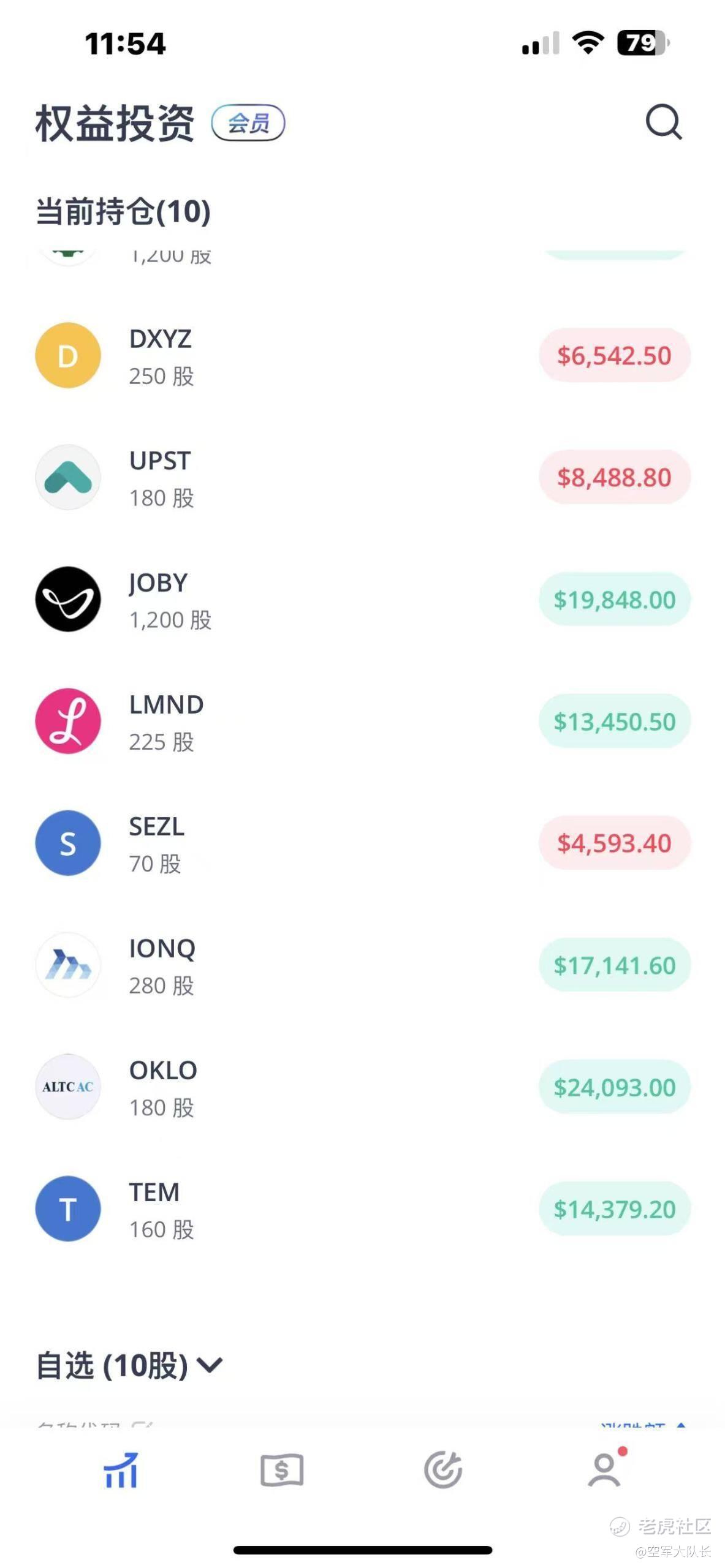

我做短线是失败了,原因就是全世界都没有人证明短线成功了,就像是木头姐天天在那里高抛低吸,其实他的基金收益还不如巴菲特呢,而长线就不同了,我不光是理论说得通,我的实盘也做得好,下面是我的实盘账户,四个月下来,收益35%,我买的是十个股票,不是一个股票,一个股票有运气成分,十个股票不可能靠运气,有三个大涨的,也有三个大跌的,很符合我的理论,就是总会有几个失败的股票,这是不可避免的,当然也会有几个大涨的,因为我把最有未来前景的股票都买上,肯定会压中几个的,我不马后炮,我天天发实盘,大家可以长期跟踪我的实盘。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灯塔国02·2025-11-01精彩收获颇丰👍1举报

- yuyanx·2025-11-12你这啥看票软件点赞举报

- 超越666888·2025-11-011点赞举报

- Lydia758·2025-11-01阅点赞举报