中国“二分天下”,美国“三足鼎立”,经历过疫情的外卖公司值得投资吗?

点击蓝字关注,教你像大师一样投资!

在疫情中,各国纷纷实施封锁政策,关闭堂食。于是餐饮业的销售额岌岌可危,闲在家里的顾客百无聊赖,此时外卖就成为了链接餐饮和客户的“生命线”。面对雪片一样飞来的订单,外送平台一时风头无两。8月21日,美团公布的超预期财报直接让公司大涨两个交易日,目前公司市值已经达到1.5万亿人民币,若从年初持股美团至今,收益率可以达到200%。

在疫情中被推上风口浪尖的网约车公司Uber,更是要仰仗外卖业务Uber Eats带来的订单。Uber 三季度财报显示,公司三季度营收为31.29亿美元,同比下滑18%。但包括Uber Eats在内的送餐业务净收入则同比增长190%,至11.4亿美元。优步7月6日曾表示,Uber Eats的订单量在第二季度增加了超过一倍。财报发布后,Uber盘后跌超4%。

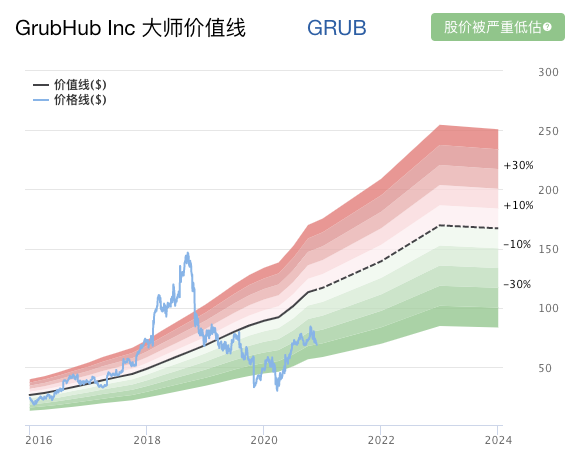

而美国外卖曾经的“老大哥”,目前的行业第二Grubhub,今年年初以来累计上涨了约40%,价值大师官网仍给出了“低估”评级,去年新晋行业第一Doordash则于11月13日向SEC递交了招股说明书,说明书显示截至9月30日的9个月里,DoorDash的营收为19亿美元,净亏损1.49亿美元,最近一次的私募估值是160亿美元。

GrubHub股价走势,来源价值大师中文站 GrubHub(GRUB)互动图

那么,现在想要上车外卖公司,到底值不值?

中美主要外卖公司,图片来源见水印

先看中国,饿了么隶属阿里旗下,美团在港股上市。由于阿里旗下业务繁多,外卖业务只占其中的一小部分,这里主要关注美团。

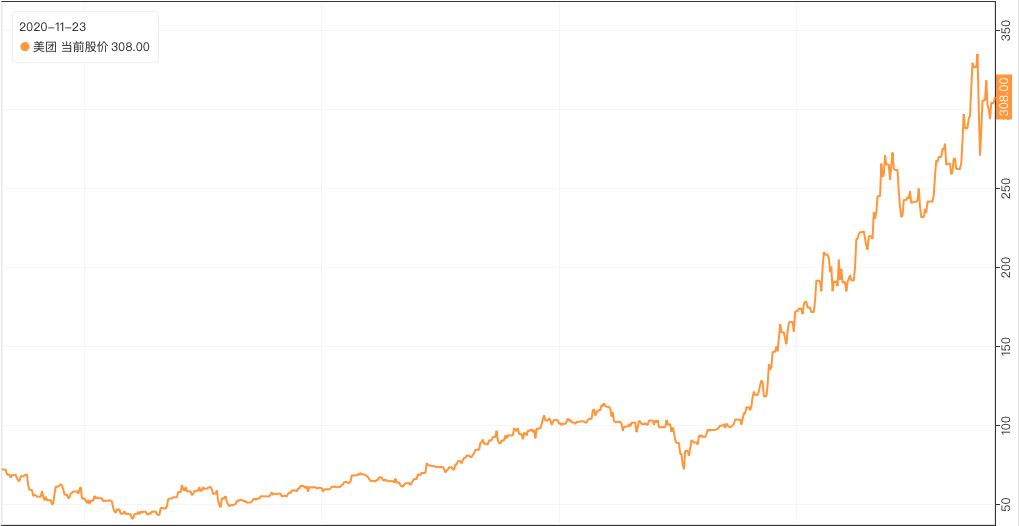

美团于2018年9月20日于港交所上市,当天美团点评股价整体波动平稳,收盘报72.65港元,略高于69港元招股价。由于之前小米上市结果惨淡,不少散户投资者也不甚看好美团。事实上,在上市的一年后,美团股价一直低于发行价,直到疫情前才开始“起飞”,从3月20日的低点84港元一路涨到现在的308港元。

美团股价走势,来源价值大师中文站 美团(03690.HK)互动图

美团股价起飞,不但是因为疫情对外卖行业的促进作用,让市场对美团的业绩产生了高期待,美团高市占率带来的虹吸效应也不容小觑。时间回到2016年8月,当年饿了么收购百度外卖后,份额占比达到了54%,但这便是饿了么的巅峰时刻,此后饿了么的市占率便一路走低,Trustdata的数据显示,到2020年第一季度,饿了么(含星选)的交易份额仅余31%,而美团的份额已经达到67%,是饿了么的两倍。高市占率意味着平台有足够的话语权,此前《人物》发布的《外卖骑手,困在系统里》引发了全社会对算法压榨外卖骑手时间的大讨论;另一方面,商家与外卖平台的冲突也是矛盾颇出,高佣金低曝光率的投诉时时见诸报端。

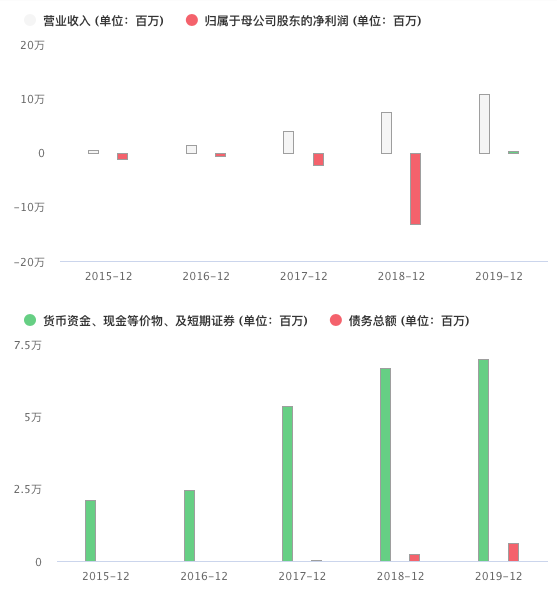

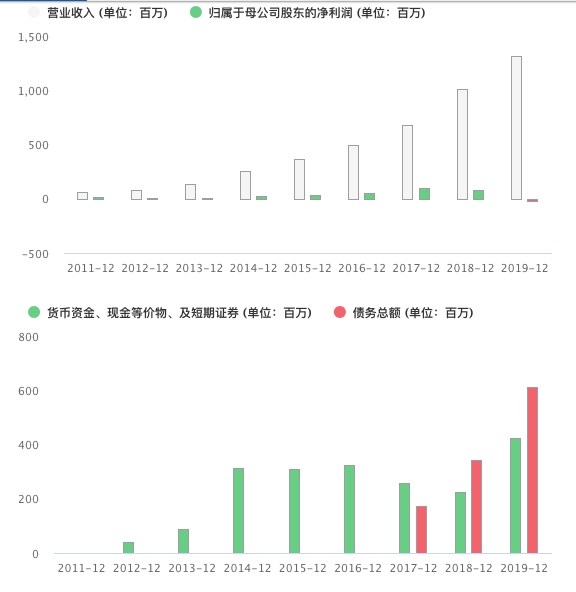

但与骑手和商家的矛盾并未影响美团外卖的风头。目前,中国外卖行业已经完成出清,两大平台可谓左右逢源,独享了疫情期间的增长红利。在18年外卖补贴大战之后,美团于19年首度扭亏为盈,20年更是连续两个季度实现盈利,佣金收入186亿元,环比增加20.4%。新浪财经分析显示,第三季度,美团在交易额、交易用户数和三大主体业务均实现快速增长,但美团销售成本同比承压、研发占比和整体变现率环比有所下降。尤其是当季餐饮外卖业务毛利率环比下降2.8%,由22.3%下降到19.5%。美团称是由于天气状况不利导致。目前,美团市盈率达到了453,估值非常高。

美团外卖近年收入、利润及现金、债务情况,图片来源价值大师中文站

疫情期间,外卖市场疯狂下沉,许多之前店面生意良好的商家“被迫”上线,可以预见,疫情后的外卖市场,即将从增量竞争转为存量竞争。在主营业务增长愈发艰难,新业务杂货配送尚不能“造血”的情况下,美团未来的盈利能力仍是未知数。不过,高盛于11月13日上调了美团目标价36.3%至349港元,可见还是较为看好美团新业务的未来发展。高盛报告也表示,该行基于美团的跨城市业务、美团精选,美团闪购和美团杂货店的综合商业模式,决定将杂货店业务的扩张纳入该行预测。美团未来的发展,仍要看新业务是否能占得先机,并尽快盈利。

再看美国,不同于中国美团,饿了么的“黄蓝大战”,美国的线上外卖市场尚未形成双头垄断格局,仍处在多头竞争,不断并购重组的阶段。

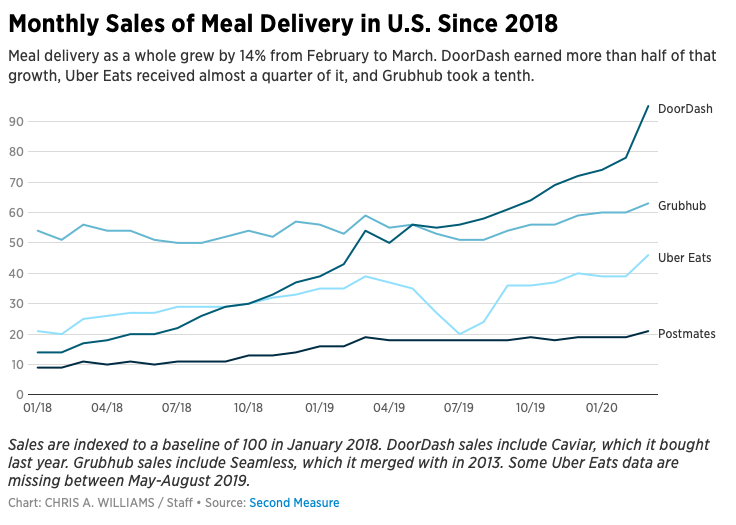

目前,Doordash,Grubhub,Uber Eats和Postmates四家公司占到了美国线上外卖市场的95%以上。但随美国当局批准Uber Eats收购Postmates,这“四分天下”的格局又要发生变动。

其实,Uber Eats一开始想要收购的是Grubhub,但最后因为反托拉斯问题未能谈拢,随后不到一个月就爆出消息,欧洲外卖巨头Just Eat Takeaway宣布将以73亿美元的价格收购Grubhub,继续进军美国市场。随后,Uber Eats更换标的,转而作价26亿美元收购行业第四Postmates。据市场研究公司Edison Trends数据显示,并购Postmates过后,Uber Eats将占有外卖配送服务市场3%的份额,超过Grubhub的28%,稳占行业第二。

四大平台自2018年1月以来的每月销售额,一定程度上反映了平台市场占有率

四家公司彼此竞争,对定价来说是不利的。外送平台一方面向顾客收取配送费,另一方面向商家收取佣金。配送费方面,目前四家公司都没有绝对的定价话语权。即使是目前市占率最高的Doordash,也未能占领超过50%的市场。在线外卖的品牌忠诚度和顾客迁移成本天生较低,消费者只需要动动手指,就可以轻易地从一家平台转移到另一家平台。而商家佣金方面,商家入驻平台需要将增加客流量带来的收益和佣金多寡两相权衡,从这一方面来看,市占率较高的平台对商家较为有利,因此各大平台都要警惕竞争对手“攻城略地”,也变相增加了支出。Uber甚至在一次更新之后,将Uber Eats提到了和叫车服务同样显眼的位置,为自家外卖业务引流。

而从业务上来看,四家平台除Postmate做的是点对点的送货生意,不完全依赖外卖业务外,余下三家的同质化非常严重,无论是盈利模式还是App体验。同质化严重就意味着企业在现阶段难以建立起护城河,从实际体验来看,目前美国的四家平台无论是在外送费,还是在递送速度上,没有一家平台有明显优势。中国的在线外卖市场经历了三年才达成双头垄断格局,美国市场虽然目前在加速并购,但目前鹿死谁手,尚未可知。后来居上的Doordash就是个明显例子,是否还会出现这样的行业黑马,仍是个未知数。

而目前上市的两家公司,Uber和Grubhub,其中Grubhub的债务情况在不断恶化,而且出现了“增收不增利”的局面。11月6日Grubhub公布财报,公告显示公司2020财年三季报(累计)归属于母公司普通股股东净利润为-8807.60万美元,同比下降1062.37%;营业收入为13.16亿美元,同比上涨35.57%。从公司债务结构来看,公司的负债主要是长期负债,相对还算健康,但仍要关注公司的负债情况。

Grubhub外卖收入、利润及现金、债务情况,图片来源价值大师中文站

Uber Eat的经营情况,则只能从Uber的财报中得知。第二季度,Uber外卖业务营收12.11亿美元,较上年同期的5.95亿美元,增长103.5%,较上一季度的8.19亿美元,增长了47.9%。二季度,外卖业务贡献的营收占比从一季度的23%,上升至54%,这是外卖业务首次超越出行业务,成为Uber第一大营收来源。第三季度,Uber Eats在内的送餐业务净收入同比增长190%。外卖在疫情中,已经成为Uber的“顶梁柱”,随着Uber收购Postmates,Uber还将从送餐业务向送货业务扩展。

数据整理:微信公众号异观财经

目前来看,中国的外卖公司中,美团已建立起绝对的竞争优势,但高估值可能令投资者望而却步,美国的外卖市场则仍处于竞争并购的阶段,行业未来尚未可知。无论如何,疫情都让投资者看到了线上外卖的潜力,但疫情后如何守成,则是无论中美公司都要经受的考验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 123zj·2020-11-25牛点赞举报

- 贾俊河·2020-11-25支持点赞举报

- 友义·2020-11-26哈哈哈点赞举报

- 二个王四个2·2020-11-26阅点赞举报

- wuqiang6789·2020-11-25hhh点赞举报