NVDA一季度财报前瞻

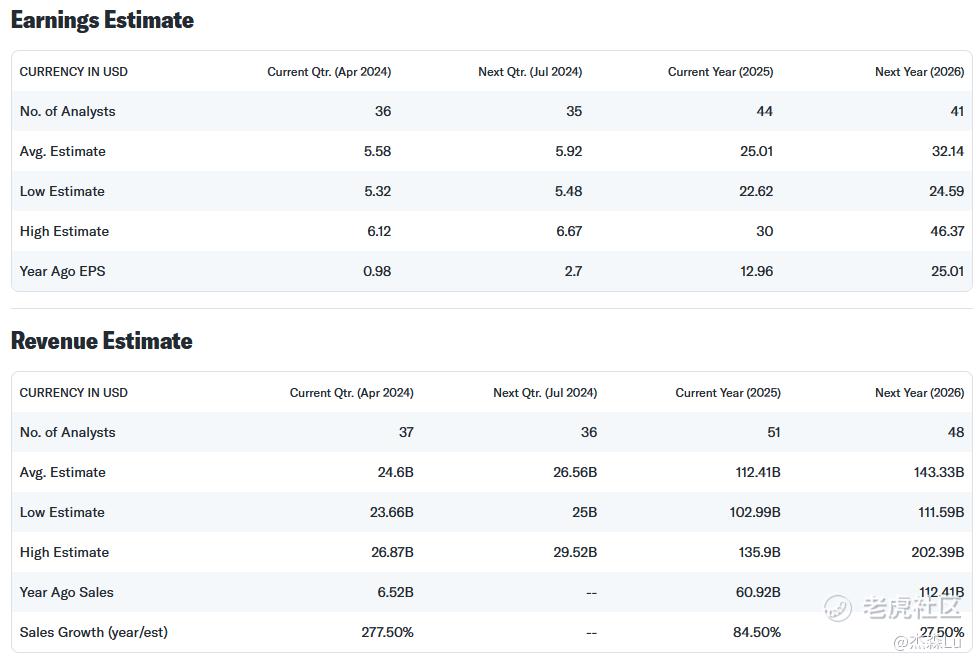

英伟达即将在本周三下午公布一季度财报,华尔街预期$5.57 EPS 和 $24.57B的营收, 二季度指引 $5.92 EPS 和$26.57B的营收,FY25全年展望$25 EPS (93%年增长), $112.36B (84.5%年增长)。由于四季度财报的超预期,分析师们最近三个月上调了20%的增长预期,这也让英伟达这次财报超预期的难度增大。

估值

现在股价较上季度财报前上涨37%,较财报后一天上涨18%,按股价$925估值: 市盈率77.5x, Forward P/E 37x. 市销率37.4x, Forward P/S 20.3x。 英伟达上季度财报超预期后一天上涨16.4%, 过去八个财报6次财报后收涨,平均涨幅12.4%,本周期权价格预计股价上下波动9.6% ($836-1014), IV 84.2%,6月月期权价格预计五周内股价上下波动13.5%($800-1050), IV 53.9%。

我在上个季度财报点评里面说过,英伟达估值不便宜,但英伟达的体型和增速让投资者不能把他当作一个普通的科技股或者成长股,这是一个营收比去年多$51.5B的公司,净利润比去年多赚$30-32B的公司,人工智能浪潮的黄金铲子。

个人操作

4月份在$750加仓抄底了英伟达,在$910减仓了一半股票,都有披露。

聊聊公司

英伟达现在是世界上最值钱的半导体公司,其设计的显卡在游戏,数据处理,自动驾驶,机器人,AR/VR, 人工智能上面都能发挥非常突出的效果,其CUDA平台和构架让开发者可以进行深度学习,机器学习,大语言模型训练。GeForce显卡系列称霸游戏行业和主机市场,特斯拉使用英伟达GPU训练自动驾驶,用于专业图形设计和动画制作的Quadro, OpenAI使用英伟达GPU来支持AI迭代ChatGPT4o, Meta和TikTok使用H100芯片来支持用户AI算法, 投资英国半导体巨头Arm Holdings股权。

我在上个季度的财报前瞻里面讲过AI周期才刚开始,这一轮公司的CapEx投资泡沫至少到2025年底,META使用英伟达H100芯片取得的巨大成功我已经讲过,这个季度谷歌Gemini的红利也开始显现出来: 16%的营收增长,32%的净利润增长,为了不落后脸书和微软,谷歌大概率也得配置Blackwell处理器。而AI数据库芯片市场英伟达占了80%,谷歌的TPU占了20%,谷歌的6代Trillium芯片预计年底交付,仅仅两个公司的芯片对于AI浪潮中全世界科技公司的需求远远不够。

二季度英伟达即将开始H200芯片的交付,市场会继续观察H100的持续需求,还有下半年3纳米的B100的订单和交付时间预期,Gen AI和Large Language Training Model已经成为现在科技创新的风口,无数公司在研究如何使用AI增加营收,减少开支,扩大竞争力,增加盈利能力,英伟达管理层预计Gen AI将会带来一万亿美金的科技基础设施投资周期,而英伟达不只是一个芯片公司,更是系统,软件,网络公司。同时,AI的广泛运用将会在五年内让全世界的数据库收入增长一倍,每年将会增加数千亿美金的收入。

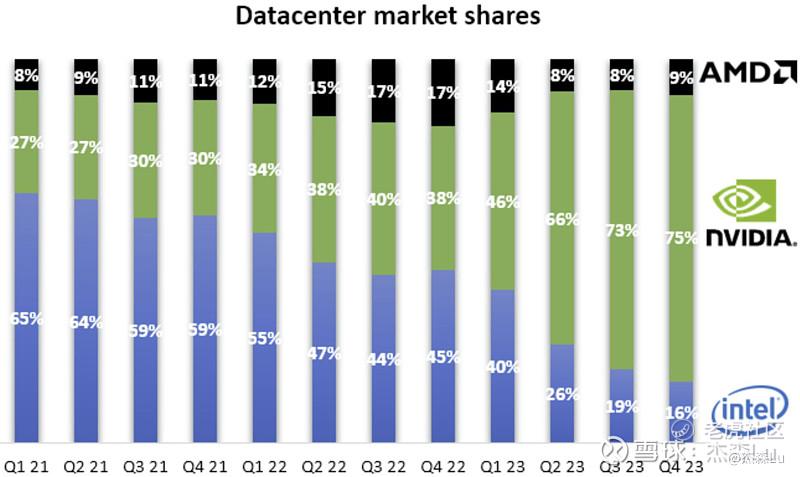

我之前讲过,今年1月份跟英伟达首席建筑师Nick Triantos聊天,他说: Jensen Huang的眼光和大局观在科技圈属于佼佼者,现在你看到的东西,其实英伟达5-8年前就开始做了,其他公司在短时间内很难追上。作为英伟达在数据库收入的竞争对手, $美国超微公司(AMD)$ 和 $英特尔(INTC)$ 最近也在奋起直追,但市场份额已经被英伟达吃掉大半(30%到75%),他们俩的芯片现在还在画大饼阶段,到现在还没有看到对英伟达的芯片有任何实质性威胁。

TechNavio预测游戏显卡市场在未来5年会实现16%的年化增长,英伟达的显卡统治80%,随着AI建模,云端游戏等创新的逐渐成熟,游戏显卡收入可能继续成为英伟达的现金牛,并在五年内达到二百亿美金的年营收。

现在华尔街分析师平均目标价$1039, 卖空比1.1%, 机构持仓67.5%,Jefferies上周刚发出买入评级12个月后目标价$1200, Evercore发出Outperform评级目标价$1160, HSBC再次重申买入评级提高目标价至$1350, 而刚披露的一季度13F显示大多数机构在经历了82.5%的涨幅后开始减仓:

增持机构:Alkeon,Whale Rock, CalPERS。

减持机构:Ballie Gifford, Coatue, Millennium, D.E. Shaw, Druckenmiller的Duquesne Family Office。

未平仓的期权大单:

22,700张6月820C, 价值$292M。

44,700张6月880C, 价值$395M。

20,900张6月900C, 价值$161M。

8820张7月900C, 价值$80.7M。

风险因素

在股价一年上涨了206%,今年上涨了86.7%之后,并不提倡盲目地看多,我个人还是比较喜欢Buy the dip而不是去追高,以下几个风险因素可能会浇灭投资者的短期热情:

1. AI芯片的竞争 - Intel,AMD,谷歌的芯片都在全力研发AI芯片,在未来可能会给英伟达带来一些竞争压力,虽然现阶段没有看到很大的威胁,但股票炒的是预期,只要投资者对英伟达美好的未来有不确定性增加,那估值就会被压制。

2. H100-H200芯片换代 - 由于二季度H200芯片开始发货,其对原有的H100芯片的影响还未知,客户有可能不再订购H100芯片,导致销售出现断崖式下跌,说简单点就是英伟达能否继续销售老一代的芯片,这将直接影响未来几年的收入。

3. 毛利率的正常化 - 前几个季度由于H100芯片处于供不应求,导致毛利率虚高,接下来随着出货量的增长,毛利率会恢复正常水平,这是否会导致今年或者明年的净利润不及华尔街过度乐观的预期。

4. 关税和禁售 - 由于一些非正常商业因素,可能会影响英伟达的芯片销量,由于美国企业需求也很大,但可能不会像我们中国人买东西这么土豪了。今年的总统大选也是一个不确定性,不同的经济刺激方针会影响AI在美国的发展和创新。

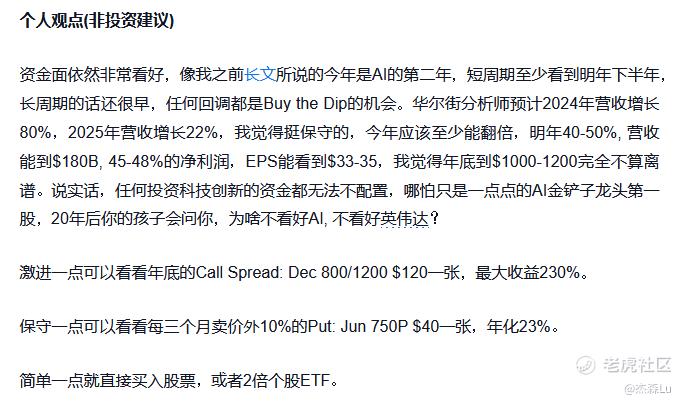

个人观点(非投资建议)

2月份就说了,我个人依然十分看好AI三年周期和英伟达年底$1200,现在看来$750的抄底很舒服,这周的财报要远超预期股价才有可能冲上$1000-1015, 难度不小。如果刚好有一些负面利空,能在$800左右加仓我也不会介意。

看多的话可以看看明年1月Call Spread: 1000/1300 $75一张,最大收益300%。

激进一点可以看看9月Call Spread: 1000/1100 $29.5一张,最大收益239%。

保守一点可以看看每三个月卖价外10%的Put: Sep 800P $43一张,年化16%。

如果看双杀,本周$830/840/1010/1020铁鹰能卖$4.35一张。

技术面上:支撑位905,885,850,810,755。阻力位:965,1000,1050,1105。

上季度财报点评策略收益

1. Dec 800/1200Call Spread $155一张,回报29%。

2. Jun 750P $7一张,卖Put每张已经获利82.5%。

3. 3月6号买入正股,上涨11%。

持仓披露:我持有 $英伟达(NVDA)$ 股票

写于2024.5.19 收盘股价$925

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好文共赏!