谷歌2024年Q1季报解读—广告稳健,AI及云业务向好

今天凌晨 $谷歌A(GOOGL)$ 公布了2024年第一季度财报,谷歌和微软再一次同一天公布财报,结果两个公司公布财报后均大涨,谷歌大涨11%,微软则涨4%,股价已经反应了市场对谷歌财报的看法。这么大的体量,还能大涨11%也实属罕见。

谷歌业务相对比较简单,广告业务是基本盘,占总营收76%左右,也是全球最大的互联网广告公司。云业务是第二增长曲线,再就是硬件收入和应用商店软件收入,最后包括Ai等创新业务是未来的增长引擎。谷歌这几个季度表现还是比较稳健,变化不大,个人对谷歌的观点也基本保持不变,有兴趣的朋友可以看下我之前写的财报解读:

谷歌2023年Q4季报解读—谷歌云保持高增长,未来看AI

谷歌2024年Q3季报解读—广告向左,云向右,整体向上

谷歌2024年Q2季报解读—广告一哥打破质疑,云业务高歌猛进

下面还是看看具体财报数据:

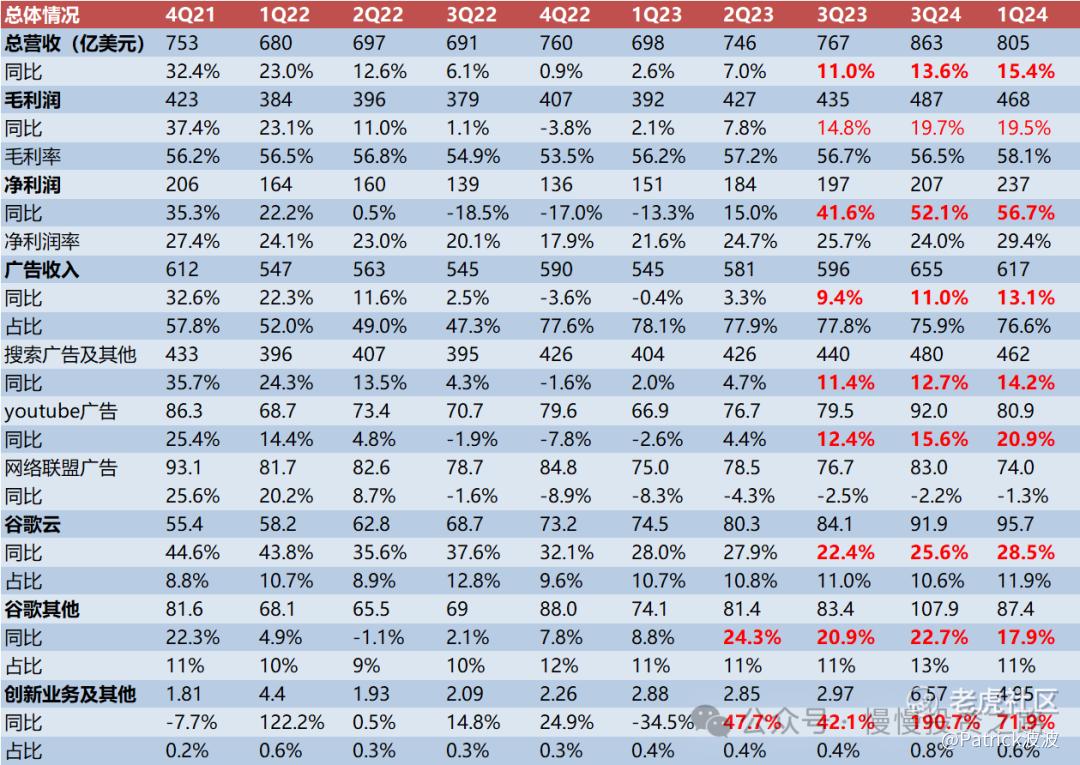

一、整体核心数据

谷歌的业务范围非常广,为了方便大家了解谷歌业务情况,我找了一张图片说明(图片来源于海豚投研社):

谷歌业务主要分四大块,广告业务是基本盘,营收占比将近80%,云业务是第二增长曲线,再就是其他业务和创新业务。

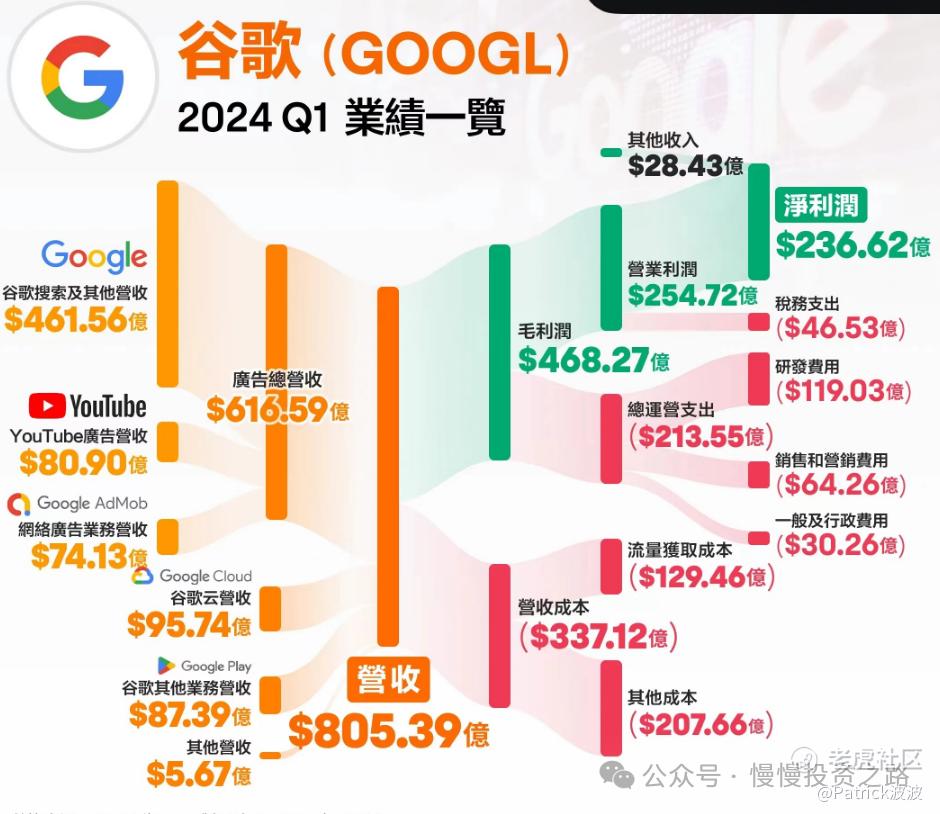

1. 营业收入

Q1谷歌营业收入为805.4亿元(美元,下同),同比增长15.4%,整体超市场预期,连续3个季度营收取得两位数增长,分业务来看:

广告收入:Q1收入为617亿元,同比增长13%,连续2个季度增长超过10%,广告收入占比76.6%,其中:

搜索广告:Q1收入为462亿元,同比增长14.2%;

Youtube广告:Q1收入为81亿元,同比增长20.9%;

网络联盟广告:Q1收入为74亿元,同比下降1.3%;

谷歌云:Q1收入为95.7亿元,同比增长28.5%,继续保持2位数高增长;

谷歌其他:Q1收入为87亿元,同比增长17.9%;

创新业务及其他:Q1收入为5亿元,同比增长71.9%,但这部分业务收入占比不足1%,还需要相当长一段时间才能实现变现。这里最大看点就是AI。

2.盈利情况

谷歌Q1实现净利润236.62亿美元,同比增长56.7%, 净利润再创新高,远高于营收增速,员工数环比继续下降1600人,而且AI投入继续增加,这样情况下,谷歌净利润依然取得了56%的增速。

附:谷歌主要财报数据:

二、广告业务:广告业务稳健

第一季度谷歌广告收入为617亿美元,同比增长13%,连续2个季度增速超过两位数,虽然看起来增速不高,但是对于谷歌这么大的体量,13%的增速已经相当恐怖了。广告业务中体量最大的搜索广告收入为460亿元,同比增长14.2%,其次Youtube广告收入为92亿元,同比增长20.9%,网络联盟广告收入出现下滑。

广告业务目前是谷歌的基本盘,即使没有中国市场,可以说谷歌仍然是全球广告收入最多的公司。再加上广告业务毛利率高,对利润的贡献也非常明显,这也是谷歌能始终成为巨无霸企业的根基。本季度广告收入占比76.6%,占比同比有所下降,但依然比例非常高了,广告收入受限制于体量,只有10%的增速,所以这部分对应的估值不会太高,个人觉得这也是谷歌估值长期低于微软的原因。

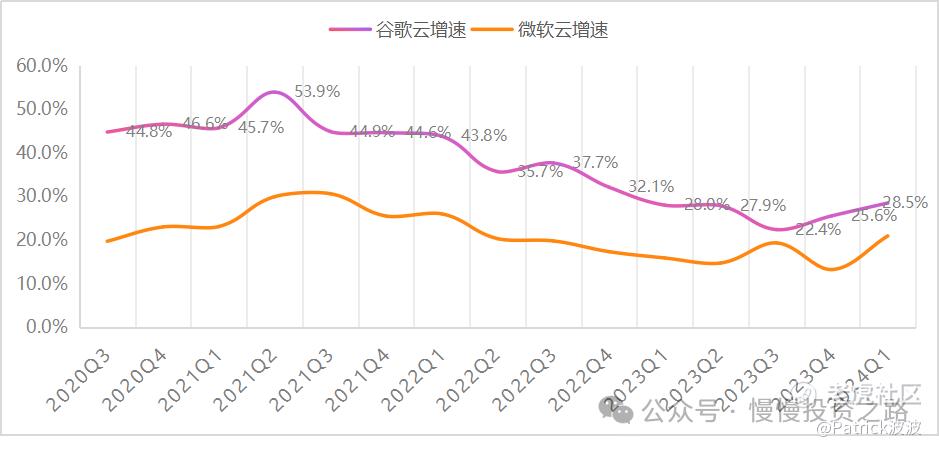

三、谷歌云:第二增长曲线

一季度谷歌云营收95.7亿美元,同比增长28.5%,高于预期,增速继续维持较高的水平。目前三大云业务中,亚马逊排名第一,微软排名第二,谷歌排名第三,但谷歌云增速最近几年一直是最快的,和top2的差距在缩小。

之前谷歌云经营利润已经转正,本季度谷歌云经营利润较去年同期1.9亿美元翻了四倍至9亿美元。去年Q4谷歌云经营利润为8.64亿美元,2023年全年经营利润为17亿美元,今年有望达到40亿美元,成为谷歌的第二增长曲线。

亚马逊财报还没有出来,微软财报已经出来了,谷歌云增速仍然领先于微软云。

四、创新业务

一季度谷歌创新业务收入4.95亿美元,增速高达71.9%,这部分重点关注的是谷歌的AI产品布局,但这部分目前是投入期,需要很长一段时间才能看到实实在在的业绩。本季度以AI为首的谷歌资本开支达到了120亿美元,同比大涨,谷歌已经全力投入到AI的军备竞赛之中。

五、回购及分红

单从谷歌财报来看可以说超预期,但是远远还到不了能直接暴涨11%的地步。谷歌宣布额外700亿股票回购计划以及决定首次发放季度股息也是个重要的原因。虽然20美分股息不值一提,但起码开了个头,后面会延续下去,回购+分红的方式也是维护股价的有利武器。

六、个人点评

1.谷歌单季度800多亿美金的收入,260亿美金的净利润,还保持10%左右的增长,这个已经是当之无愧的科技巨头了!更重要的是谷歌也是全球最早投入AI的一批公司,谷歌有足够的资金和人才去投入AI,而且几乎没有任何政策限制,可以买到顶级的显卡,所以在AI军备竞赛中谷歌有着非常大的优势走在前面,这是我们国内很多公司无法比拟的,AI是未来的风口,谷歌必定有着重要的地位,所以个人觉得谷歌的基本面基本没有什么问题。

2.关于谷歌股价,一方面广告业务增速相对不高,收入占比到76%所以谷歌目前估值也确实也不高,比如低于微软。但另一方面云业务,以及未来的AI应用,都会带动谷歌继续维持增长,起码利润增长会比较可观。另外叠加美股的强势,谷歌从来都不是买不买的问题,而且是什么价格买的问题,个人去年开始已经买入过谷歌,从跟踪来看,每次回调谷歌都是买入机会,只要估值不超过30都是相对比较安全的价位! @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

股价走势是真的稳,这样的走势我很喜欢