【德林新经济研究院】 现代货币理论的起源与实操(三):2008年美联储救市回顾

德林新经济研究院于3月14日发布了《现代货币理论的起源与实操》研究报告,详细分析了现代货币理论在日本的起源和在美国的壮大,以及对全球未来经济的影响。报告认为,我们将面临一个持续通胀的世界,贫富悬殊将成为社会难以治愈的顽疾。当美国步入现代货币理论第三阶段后,美元的霸主地位将岌岌可危。

因篇幅较长,我们将分成5个章节陆续发出,请阅读该系列的第三章:2008年美联储救市回顾。

第三章

2008年美联储救市回顾

摸着日本过河

2008年9月5日雷曼破产危机升级为金融危机,伯南克掌舵的美联储展现了惊人的勇气。首先把联邦基金利率降到零,为市场注入强大的流动性(图3.1.1);随着危机的蔓延,又开始实施大规模量化宽松,不仅直接购买陷入危机的住房抵押债券,甚至越过商业银行直接向企业提供贷款,这也导致美联储资产负债表指数级上升(图3.1.2)。这些史无前例的举措为时任美联储主席伯南克赢得一个绰号——直升机撒钱·本(Helicopter Ben)。

伯南克敢这么做的底气来自两个方面:一、学术能力,他坚信自己的研究成果;二、日本对抗经济衰退的经验,日本央行的做法让他知道这样不会带来通胀。

伯南克是学者型官员,本科毕业于哈佛,博士毕业于麻省理工,在普林斯顿任教17年,是研究大萧条的专家。伯南克认为大萧条发生是因为流动性紧缩,造成紧缩的根源是当时的金本位制度。他用了大量的数据论证:越早放弃金本位的国家,从大萧条中复苏的越快。他在1990年的论文中写到,如果美联储及时出手为市场注入流动性,大萧条不会落入那么糟糕的境地。伯南克还于1989年提出了金融加速器理论,意思是说金融系统会放大经济冲击的效果。

基于以上学术研究,伯南克深信白芝浩原则(Bagehot's Dictum),就是说在危机中,央行应该扮演最后贷款人的角色。因此伯南克在担任美联储理事的初期就直言不讳的宣布,必要时可以采取直升机撒钱的方式。2008年的金融危机终于给了伯南克实践自己理论的机会。

日本经验给伯南克带来了更大的信心实施量化宽松。辜朝明曾说:“2008年美联储主席伯南克读了我的书,迅速实施量化宽松,伯南克还告诉国会不要削减赤字,并且推荐其他人读《大衰退》一书。”要知道2007年日本的中央政府债务占GDP比重达到132.2%,但是通胀率是0%。而美国2007年政府债务占GDP比重只有55.7%,这意味着美国政府还有巨大的发债空间,美联储也有同样的操作空间。

说来很有趣,2002年伯南克就针对日本的通缩难题开出量化宽松的药方,而且还给出了具体路径:第一,降低短期利率;第二,短期利率降到0之后买长期债券压低长期利率;第三,如果前两步走完还不够,那么央行直接买入机构债券(如MBS),或者接受私人部门的资产为抵押物向外投放资金。日本当时没有完全接受,后来美国完完整整的实施了这三个步骤。

理论上,所有的主权政府都能印钱,问题是美国为什么能够做到印钱而没有通胀。

印钱没有造成通胀

2008年9月3日美联储资产9,052亿美元,2008年11月12日涨到了22,129亿美元,这样的发钱速度是史无前例的(图3.2.1)。但是2009年美国的通货膨胀率是0.6%,探究其原因,主要有两个。

第一,2008年金融危机的本质是信用消灭。2008年美国次级贷款的规模在1.2-1.5万亿美元,其中贷给低收入人群的贷款约6000亿美元。但是因为这6000亿美元的问题贷款被打包到了不同的资产包里,危机来临时导致全部房地产相关的贷款都无人购买,无法定价。这是典型的信用消灭,也是伯南克金融加速器理论的最好证明。

美联储在这种情况下直接买入没人要的抵押贷款支持证券(MBS)是为社会注入信用的行为,只要社会总信用没有恢复,美联储的行为就不会引发通货膨胀。

衡量社会信用的指标之一是M2总量。如图3.2.2所示,即便是美联储这么大规模的放水,美国的M2也没有明显增加,2008年9月是7.9万亿美元,一年后涨到8.4万亿美元,涨幅只有6%。

第二,通过3.2.1、3.2.2两个图的对比我们可以得出一个重要的结论。基础货币扩张不等于社会信用扩张。只有信用扩张才能带来通货膨胀。

从基础货币扩张到信用扩张中间有两个步骤。第一步,基础货币供应增加导致利率水平降低;第二步,利率降低刺激私营部门借贷,进而让社会信用规模扩张,表现为M2增长。如果私营部门没有借贷意愿,无论利率多低他们也不借贷,基础货币的传导机制就断裂了,这正是日本经验的核心,辜朝明称之为私营部门的目标从利润最大化转为债务最小化。

伯南克敢于大胆印钱是自己的学术研究和日本经验结合的产物,而且在他任内取得了巨大成功。

各国都来帮忙

2008年的危机是金融机构的贪婪导致的,简单说是银行给没有还款能力的人放贷。银行之所以敢这么做是因为它能够迅速把贷款卖出去,再通过华尔街卖给全世界的投资者。坦白讲,这个过程中美国政府没有得到什么直接的好处。一些文章把次贷危机归咎于美国政府为提升居民住宅保有量,故意让银行放松信贷。这个理由实在太过牵强,太高看美国政府在金融资本面前的话语权。

次贷危机的真正原因是:1980年代以来金融自由化的理念持续逼迫政府放松金融管制。1980年通过《存款机构放松管制和货币控制法》,取消了住房抵押贷款的传统利率上限,允许向低收入者放高利贷。1982年通过《可选择抵押贷款交易平价法》,规定放贷人可采用浮动利率放贷。1986年《税收改革法》后次级贷款渐成规模,但是银行分业经营让相关贷款还能谨慎发放。1999年美国国会废除了《格拉斯·斯蒂格尔法》,打破了金融机构分业经营、分业监管的格局。同年颁布的《金融服务现代化法案》则允许银行、证券和保险公司以控股公司的方式相互渗透,允许金融服务提供者兼并保险商,从而使各大金融巨头能够从事任何金融业务。从此金融机构的发展基本不受政府的影响,华尔街可以随心所欲地创造任何金融产品。

讲这么多只是为了说明,美国政府面对2008年的金融危机和全球其他政府一样手足无措,希望能够好好解决。有兴趣的可以去看看金融危机时几个关键当事人写的回忆录,亨利·保尔森的《峭壁边缘》,伯南克的《行动的勇气》,盖特纳的《压力测试》等。虽然大家写书都有各的目的,但是当时的情况确实是美国政府始料未及的。

面对美国政府天量救助、美联储配合印钱,大家一起为华尔街兜底。世界各国政府整体上是理解并接受的。请看图3.3.1, 金融危机爆发后的2008年,外国政府持有的美国国债一度超过50%,之后几年也维持在高位。这说明此时大家信任美国政府。

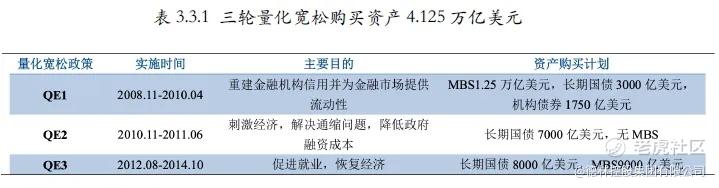

2008年二季度,外国持有的美国国债有2.59万亿美元,2014年三季度上涨到6.07万亿美元,净增加了3.48万亿美元。美国政府3轮QE(从2008年11月到2014年10月)购买的总资产不过4.125万亿美元而已(表3.3.1)。这是本轮危机能够顺利度过的重要原因之一。

危机平稳度过

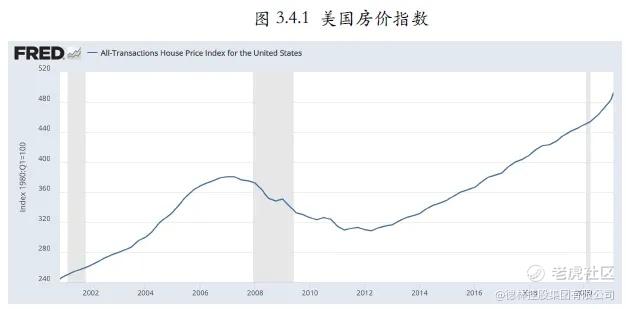

2008年的金融风暴没有给美国造成什么痛苦,仅仅3年后,美国就从号称“大萧条后最严重的金融危机”中缓过神来。美国房价从2012年恢复上涨态势,并于2016年超过2008年的高点,继续上涨之路(图3.4.1)。美国其他经济数据也是一路高歌,不再赘述。

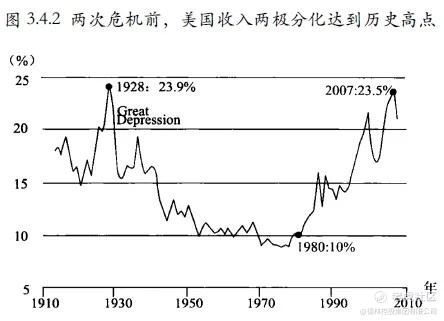

有学者认为,2008年金融危机的冲击应该不亚于大萧条。曾获“孙冶方经济科学奖”的一篇论文详细对比了1929年的大萧条和2008年的金融危机。文中总结了两次危机爆发的十大共同点,其中很重要的两点是美国贫富差距和整体债务。

先看贫富差距,2007年美国收入分化程度达到大萧条前的状态,如图3.4.2所示,美国最富有的1%的家庭拥有全社会23.5%的收入。

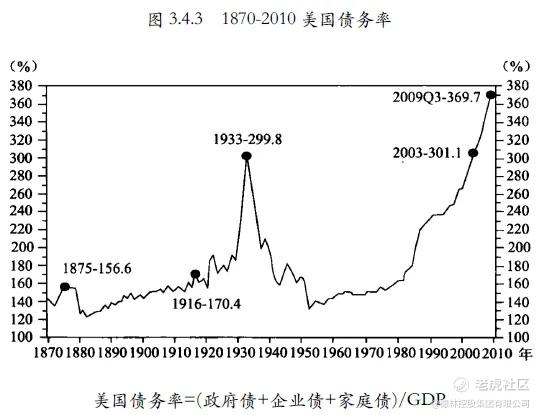

与此同时,2007 年美国综合债务率也超过了⼤萧条前的状态,达到 369.7%, 超过⼤萧条时的 299.8%(图 3.4.3)。

因为伯南克的量化宽松政策,2008年的经济危机造成的经济总量损失和商业破坏大大低于1929 年大萧条的破坏程度。但一切都是有代价的,那就是以时间换空间。所以,理论上2008年的危机调整需要更长的时间把量化宽松超发的货币收回去。

随着美国经济的恢复,2017年9月21日美联储开始缩表,量化宽松正式画上句号。但是,缩表只缩了两年,美联储资产负债表从4.46万亿下降到2019年9月的3.76万亿美元就停止了(图3.4.4)。

美联储停止缩表可以找到无数个经济理由。不管怎么说,只要资产负债表没有回到危机前的正常增幅,就意味着美国转嫁了次贷危机带来的影响,就意味着当初那些一起购买美债的国家和美联储一起承担了这次危机。

但这一切并不是没有代价的。当各国意识到超发的美元再也回不去了,美国的报应很快到来了。2020年3月全球疫情危机,美国再次开启印钞救市模式,但是这一次无人帮忙,美联储独自扛下了所有,从事实上进入现代货币理论的实践阶段,完全放弃了财政纪律。

精彩回顾:

【德林新经济研究院】 现代货币理论的起源与实操(二):真相——天下没有免费的午餐

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

未经本公众号授权,任何人不得擅自转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。