免税茅凉了!

昨日盘后,有免税茅之称的中国中免发布了一季报业绩预告,其中,营收同比下滑9.45%,净利润微增0.33%。

业绩预告发布之后,中国中免今日股价一度冲高,大涨近5%,但很快冲高回落,收盘仅上涨0.67%:

怎么看待免税茅的业绩?

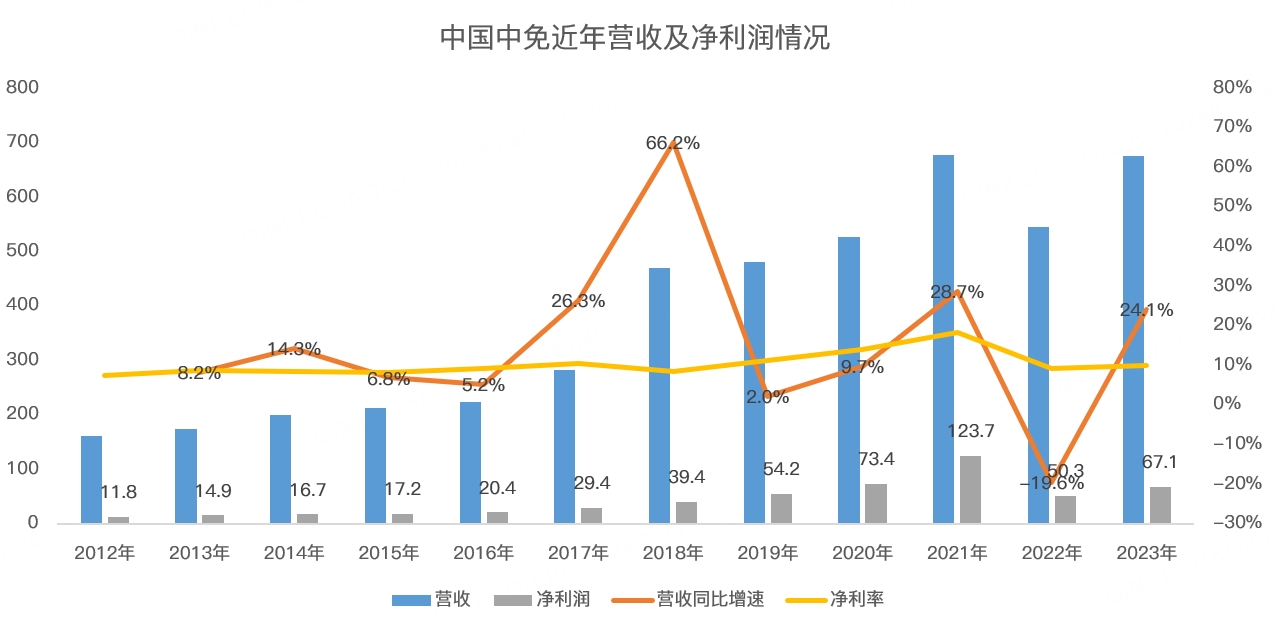

从收入上看,中国中免一季度不容乐观,同比竟然下滑了近10%,从历年营收来看,除了疫情最严重的2022年,中免没有负增长过:

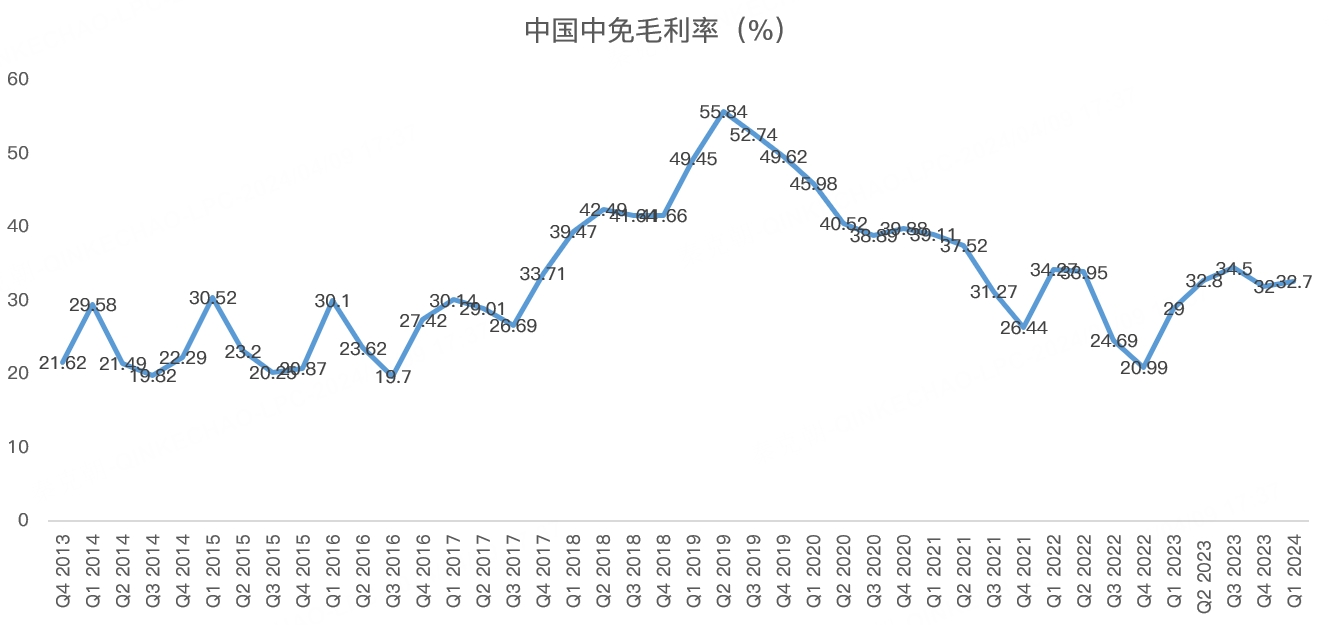

虽然在收入下滑10%的情况下,中免的净利润并没有受到影响,甚至还增长了0.33%,但这主要是毛利率提升带来的。

一季度的毛利率为32.7%,明显高于去年一季度的29%:

公司在一季报预告中提到,报告期内,随着出入境免税业务的进一步恢复,公司线下业务占比不断回升,商品销售结构持续优化。

这或许是毛利率提升的原因,但是,2021年巅峰时期,中免的毛利率也只有33.68%,2024年是否还有明显的上升空间,值得打一个问号。

按照一季度12.3%的净利率推算,假设全年营收下滑10%,中免的净利润约在74亿左右,对应当下1697亿的市值约23pe。

从绝对数上看,23pe并不贵,但考虑到中免的收入开始下滑,这样的估值水平怕是难言便宜!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

12

举报

登录后可参与评论

- 蒋莎莎·2024-04-11很不错点赞举报

- wheremydogs·2024-04-10可以的点赞举报

- 2ca1732f·2024-04-10已阅点赞举报

- 学思践悟·2024-04-095点赞举报

- 年年有于姨·2024-04-09巳阅点赞举报

- 年年有于姨·2024-04-09巳阅点赞举报