暴跌76.6%,不可一世的东方甄选怎么了?

东方甄选又又又大跌,今日在毫无征兆的情况下大跌9.14%,年内跌幅已经高达36.3%!

如果从巅峰时刻算,东方甄选当下的股价已经暴跌76.6%! $东方甄选(01797)$

发生了什么?为什么爆红的东方甄选会有这么一天?

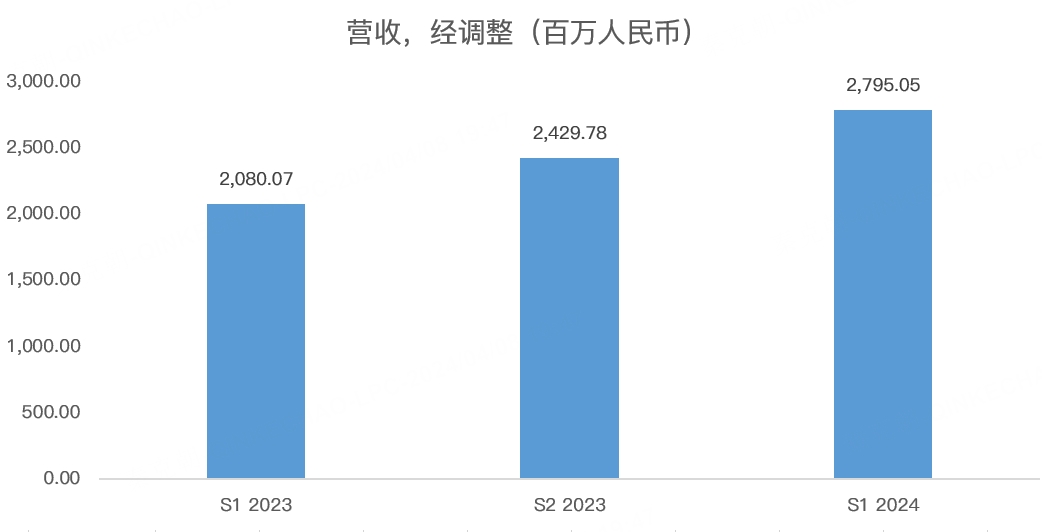

从财务数据上看,根据东方甄选发布的2024财年中期报告,在截止去年11月30日的6个月中,公司获得了27.95亿的收入,同比增长34%:

表现似乎不错,但隐忧不少。

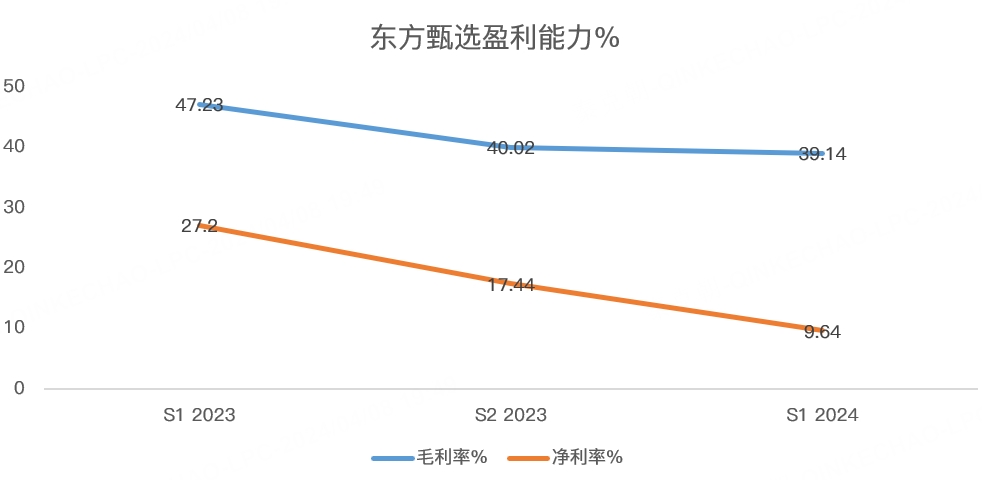

首先是东方甄选的盈利能力明显下降,2024财年上半年的毛利率为39.1%,调整后净利率为9.6%,远低于最初爆火时的数据,造成2024财年上半年的净利润大幅下滑52%:

作为抖音带货一哥,东方甄选为什么盈利能力大幅下滑?

跟自营产品有关。

从营业成本上看,2024财年上半年为17亿,较上一财年同期大幅增长55%,远超34%的营收增速。

成本上行主要是东方甄选大幅增加了自营产品,由此带来较高的仓储和物流成本。

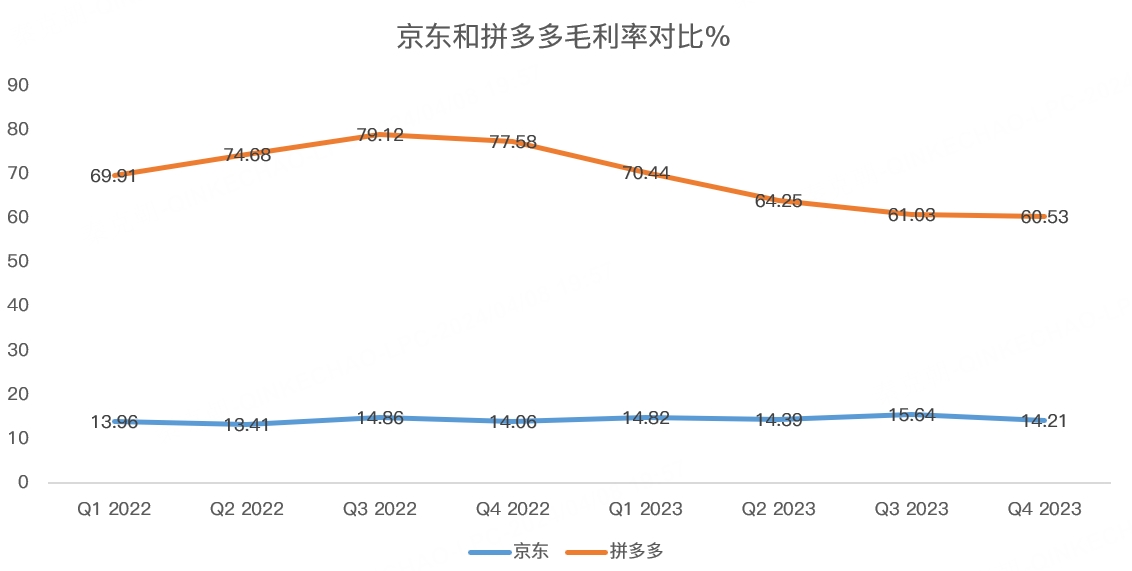

这点不难理解,拿电商界的2大巨头京东和拼多多为例,前者主要靠自营产品,后者依赖第三方商家,从毛利率上看,京东只有14%,而拼多多却高达60.5%: $京东(JD)$ $拼多多(PDD)$

坚持做自营虽然能保证产品质量,增加用户体验,正如东方甄选今日推出小时达服务,在北京市场与17个前置仓建立合作,配送范围覆盖北京五环内80%区域。

但也带来了资产过重的风险,导致盈利能力降低。

除此之外,去年底董宇辉的小作文风波,导致董宇辉单独成立【与辉同行】直播间,与东方甄选“分家”之后,与辉同行带货金额荣登抖音一哥,东方甄选退居第5。

虽然【与辉同行】仍由东方甄选控股,但也凸显了“网红直播间”过于依赖单一播主的风险,若未来董宇辉出事或出走,对东方甄选业绩的影响可想而知。

因此,东方甄选这类的公司很难拿到高估值。

而在爆红一年多后,东方甄选的成长性趋于平庸,加上过于依赖董宇辉,当下28倍的市盈率难言便宜!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- LIULIULIU·2024-04-08精彩与辉同行作为东方甄选全资子公司,一季度业绩并表,会提升营收和利润。后续还是要继续跟踪各季度业绩变化,关注营收增长情况,复购率,毛利率短期下降正常。1举报

- 咔咔602·2024-04-11精彩巅峰时刻买入的,整个人都不好了……点赞举报

- LIULIULIU·2024-04-08小时达业务算是定点爆破,进一步降低物流成本(没有所谓的重资产,只是合作仓储,支付仓储费而已),更快速的触达用户。1举报

- LIULIULIU·2024-04-08东方甄选毛利率下滑更多的是主动让利,扩大自营品渗透率。1举报

- LIULIULIU·2024-04-08拼多多赚的是佣金,毛利率当然高。1举报

- 梓坚·2024-04-09👍👍1举报