当年赚50%+离场,时隔一年半后再度建仓!

由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

最近一段时间小米汽车很火

以至于有段子调侃:在街上以为碰到的是小米SU7,结果走近一看,才发现是保时捷,大失所望!

小米汽车的推出,再度把电车这个内卷的行业卷上高潮

目前,电车行业公认的龙头有两家,一家国内龙头比亚迪,一家全球龙头特斯拉

今天想聊的是特斯拉

.......

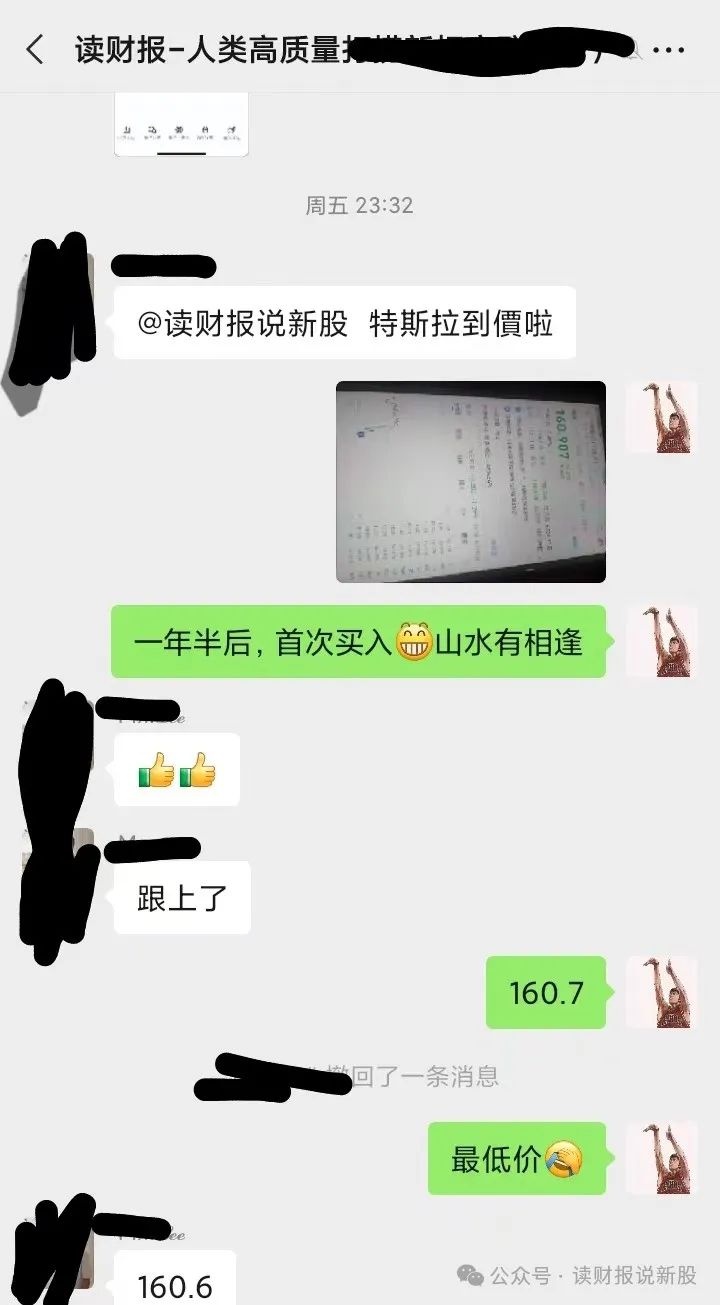

周五晚,外网消息称:特斯拉放弃了低成本计划

当晚特斯拉的股价被这则消息打到最低的160.53元,财哥当时就在160.7元建仓

操作也在圈子内实时发布了,有伙伴也跟上了,成本比财哥的还要低

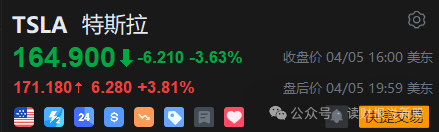

随后,马斯克辟谣是假消息,当晚特斯拉股价就开始上扬,截至收盘,盘后价为171.18元,因此当晚就浮盈了6.5%

其实,老粉们都清楚,在2022年年底-2023年1月份,财哥曾经在170元、127.5元和103元分别三档买入过特斯拉,尤其是最后103元那档,接近特斯拉的当时最低价102元

也就是103元买到后, 随后特斯拉股价出现急促拉升,短短半年从最低的102元一路涨到最高的299元,差不多翻了三倍

不过财哥没有拿住,在200元以下也是分几档出完了,总仓位盈利也才50%+,拍断大腿

因此,周五晚的买入,可谓是财哥时隔一年半后再度杀入特斯拉,咱就来聊聊这次买入跟上次买入的逻辑有何不同和接下来的操作计划!

1、两次买入都是靠利空消息,但实质性却不同

两次买入的相同点都是特斯拉遭遇利空消息,导致的低价买入!

前年的利空除了是特斯拉的利润率下滑外,还叠加了马克斯减持股份+对推特的收购等

而这次利空单纯就是因为行业更加内卷了

表面上,这次的利空没有上次那么多,但实质上,财哥觉得这次的利空相对影响范围更广

前年特斯拉的利润率下滑,市场观点认为是内卷造成的,这个的确是,不过那时财哥认为市场担忧过度

彼时,虽然电车内卷,但其程度并不算非常激烈,而特斯拉由于具备供给端的规模效应+需求端的品牌效应,那时客户的忠诚度还是比较高

站在那个时点上,财哥认为特斯拉降价是明智之举,牺牲一些利润,销量上得到质的提升,靠销量的提升,会完全抵消利润率的下滑

而减持股份+收购推特,市场担忧马克斯会分散注意力,这个纯属无稽之谈,只能说不了解马克斯这个狂人,建议多看看有关他的书籍和创业经历

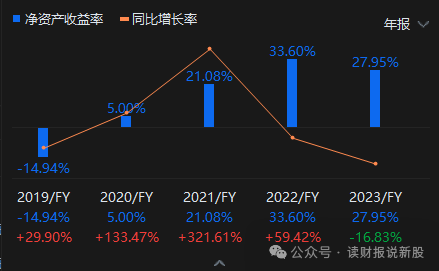

后来,特斯拉的2022和2023年的业绩,完全验证了财哥的观点,虽然利润率下滑了些,但靠销量的提升,带动整体的盈利能力得到质的跃升,2022年ROE为33.6%,2023年为28%,慢慢的像伟大企业靠拢

而这次,财哥认为利空是实打实的,就是电车内卷的确更加白热化,有你死我活的局势

2023年到现在,电车高、中、低端的上市车型,较2022年翻了不止一番,同时,小米的入局,对特斯拉的客户忠诚度的确造成了较大的影响

特斯拉的的护城河会受到影响,因此,财哥认为本次的利空,是实打实的!

2、利空实打实,为什么还要建仓?

虽然特斯拉的竞争优势会受到影响,但目前来看,影响没有股价反应的那么大,其中就有套利波段空间

实则上,随着竞争的加剧,行业内的所有玩家都会受到影响,只不过特斯拉的影响相对小一些

目前整个电车行业的逻辑是:随着外资车企纷纷放弃电车计划,就剩里面的玩家在内卷,行业卷到最后,剩者为王,只可投资于剩者

因此,财哥认为2024年,是电车行业出清的元年,随着时间的推进,越来越多的车企不堪重负纷纷退出,而剩下来的实力强大的,利润率会攀升,同时股价攀升速度比利润要更加大

这是所有内卷行业的必经之路,参考曾经的空调行业!

10多年前,随着房地产的崛起+中国入世+城镇化的快速推进+人均消费的飙升,彼时的空调行业可谓是妥妥的超级成长行业

但是,十多年前的空调业内的玩家,个个都不赚钱,股价表现也就那样,包括当时的格力和美的

原因在于彼时空调业内玩家众多,行业超级内卷,大家都在打价格战,受益的只是消费者而已,苦的是投资空调公司的股东们

但随着越来越多的玩家撑不下去,行业慢慢出清,剩下来的格力和美的,才迎来高光时刻

利润每年都持续上涨,股价更是一年几倍,空调出清进程完成后,当时的格力可谓是妥妥的超级成长股!

而目前电车就像当年的空调出清一样,最后留下来的,必定会成为超级成长股

而财哥认为,最后的剩者中,比亚迪和特斯拉必定会有席位!

为何呢?

目前所有电车中,大部分都是亏本卖车,撑不了几年,而只有比亚迪和特斯拉是已经实打实的盈利了几年的,外加去年才开始小幅度盈利的理想外,其他所有车企都还在为盈亏平衡苦苦挣扎

在已经盈利的车企中,特斯拉的竞争优势又是最强大的,是目前唯一的一家全球龙头,而比亚迪和理想只是在国内比较出名,出海外也就那样

特斯拉的ROE在2022年能达到33%以上,这是比亚迪和理想所不能比拟的

原因在于,比亚迪目前只具备供给端的护城河,即区域规模优势护城河

但真正持久的护城河,必须是供给端+需求端相结合的护城河,目前所有电车中,只有特斯拉具备这一点

特斯拉供给端是规模优势、需求端是客户锁定的品牌护城河,这就是33%以上ROE的来源

随着今年小米入场,特斯拉的需求端护城河会减弱,但瘦死的骆驼比马大,小米也是杀敌一千自损一千的节奏

那在这种情况下,财力更厚、竞争优势更大的特斯拉,最后留下来的几率,几乎是100%

3、特斯拉接下来的操作策略

由于今年财哥定义为电车出清元年,说实在话,里面所有的玩家,都会有影响

财哥觉得电车行业出清进度,起码要几年才能完成,因此,原则上,这几年中,电车这行业,目前不适合长期投资者

但考虑最后的剩者中,比亚迪和特斯拉必定会有一席之位,那这两家还是可以买

只不过,两家的魅力,是在几年后电车完成出清之时,而现在,只能波段操作,不适合长持

而2022年那次,可以持有时间久一点,毕竟那次行业还没那么内卷,但这次不一样,因此,这次只能波段操作,也只能是特斯拉和比亚迪,其他的车企财哥都不考虑!

因此,特斯拉高于176元后,可以考虑卖出做波段,至于高出多少卖,每个人的风险承受度不同

你对波段非常在意的话,那就176出,而对波动无感的话,那就涨高一点再出

两种方法都有利有弊,说不上谁好谁坏!

因为竞争激烈且是行业出清元年,到时还会有蛮多机会接得回来,不要担忧卖出后接不回来这问题

极端如财哥,当年200元下面卖出,时隔一年后,不也接回来了吗?

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 你牛b·2024-04-08哈叫出清?清库存么?1举报

- 马莲·2024-04-081点赞举报

- 超越666888·2024-04-08阅点赞举报

- 竺正明·2024-04-08888点赞举报

- 年年有于姨·2024-04-07已阅点赞举报