启程实盘周记20240308(万科生死时刻)

本周交易

3-4 亚马逊换苹果。

亚马逊,卖出,价格178.2美元。

苹果,买入,价格176.8美元。

换股理由,集中策略,苹果商业模式要比亚马逊更好,且有分红,在不断的回购注销股票,从估值角度,亚马逊也要高于苹果。

回顾亚马逊的买入历程

2020-7-23 买入亚马逊,当时3090美元1股。

买入理由: 1 全球互联网零售平台老大 2 疫情下利好线上购物 3 管理先进,成本控制好,持续创新,看好贝索斯 4 股价是高了点,希望能补到更低价位的仓

后来进行了1拆20,变成了20股,股价也变成了150美元,后来开始一路下跌,最低下跌到81美元,2022-12-30。

美股就是能够化腐朽为神奇,现在不但回本,还赚了18%,三年多,赚的不多,但相对同为电商的阿里巴巴来说,已经很好了。

不知为何后来没有加仓,反而阿里巴巴加了很多次仓,真是瞎了眼。

虽然三年多没赚到钱,但这次亚马逊的投资经历,还是有几个启发的。

在同类公司中,优先选择美国公司,比如想投电商,在亚马逊和阿里巴巴中选择的话,应该选择亚马逊,这点芒格错的离谱了,放着亚马逊不投,投阿里巴巴。如果想投社交,应该投Meta,而不是腾讯。想投AI,首选英伟达,再考虑别的企业。

对于看好的公司,要分批买入,降低成本。投资一家公司,很难一击即中,买一次就想抄到最低部,几乎不可能,即使估值在精准,其他条件的变化,往往很难预测,会影响估值。比如2020年买入时,疫情刚开始,2022年,则是业绩最底部,所以股价也会下跌。而下跌时,是买入好公司的好时机,真正赚大钱,是敢于在底部重仓的人。

真正的好价格,往往是观察了好久才出现的。关注好公司,往往是股价冲高的时候,但此时发现的好公司,却未必有好的价格,如果此时大笔出手,往往很难赚到钱。就拿亚马逊来说,买入后两年半,才出现了最好的加仓良机。当然现在是后视镜的角度,当时肯定有很多利空消息,只有前期把功课做足了,对亚马逊有足够的了解,并相信业绩会反弹,才敢在低位下重注,至少敢于平常心态加仓。

交易冲动

没有净卖入交易,但有冲动,加仓腾讯,但后来冲动被压制住了。一是腾讯的持仓已经接近30%了,仓位已经比较重了,二是腾讯投资三年以来,确实很低迷。

虽然现在腾讯的股价很诱人,其实不止腾讯,阿里、美团、京东那个不诱人,那个不低估,但这些股票确定性真的不高。无论是港股的流动性,还是个股本身的增长性,都有很大不确定性。

所以今年对于投资港股很谨慎,除非低到极端低估,否则不会出手。

今年的投资决定大部分投向美股,美股的比重确实有待提高,所以今年更多的买入在美股、A股,港股尽量不投。

再说说换股。换股的难度还是比较大的,去年年底,白酒出现一波下跌,以为是好的入手和换仓机会,把比较分散的A股,几乎都集中到A股上了。现在回头看,至少这一波反弹,白酒反弹的力度不高。格力换茅台,有点失败,年初至今格力已上涨27%,而茅台还是-3.6%。长远看茅台的商业模式优秀,但7倍市盈率,5%的股息的格力,换30倍市盈率的茅台,1%的股息,不是很划算。所以换股,必须是换算才换,不能看着好(商业模式好)就换。

目前持仓

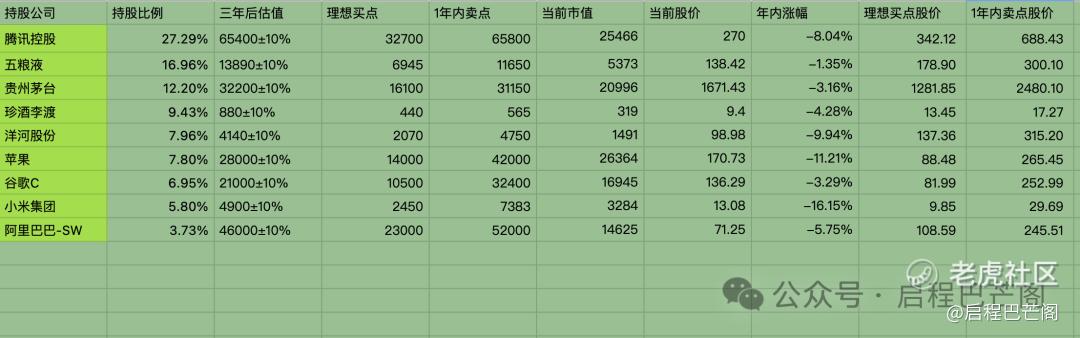

目前九大持仓:腾讯27.29%,五粮液16.96%,贵州茅台12.20%,珍酒李渡9.43%,洋河7.96%,苹果7.80%,谷歌6.95%,小米集团5.80%,阿里巴巴3.73%。目前九大持仓占比86%(其中科技股占比51.5%,白酒股占比48.5%),还有14%观察仓仓位。

本周持仓情况

收 益

本周开始用“有知有行”App的统计结果来展示收益情况。因为持仓分散在好几个账号,所以无法从某个证券App开到收益全貌,之前是自己在Excel表中做的统计,现在把数据都录入到了有知有行,比自己Excel更精准的计算收益率,不但可以跟多种指数对比,还可以按资金加权和时间加权计算收益率。

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

重要事项

1 万科生死时刻

仅对持股和交易感兴趣的朋友,读到这里可以退出了。如果对上述事项感兴趣,可以跳转到下面的文章继续阅读学习交流。

万科生死时刻

上周万科债券发生的大幅的下跌,股价也将至最低点,这是在大盘复苏,重回3000点的大背景下。

万科A,股价9元,万科企业5.52港币。万科企业我买了200股,当时觉得已经极低了,股息率达到了10%以上,市盈率只有3倍。但是万科企业还是给我上了一课,又下跌了20%,幸亏只买了200股。

现在对万科真的是有点迷茫了。

在去年年底,出了很多利好政策,三支箭,还是九支箭,万科都是大受益者,股价也回涨到19元。当时还写了一篇文章,“请珍惜19元的万科”,以为万科能底部复苏,回归正常估值。2023年很多地方也都放开了限购政策,仿佛都在朝好的方向发展。但2023年是下跌最厉害的下跌了39%,已经是连续四年下跌,今年是第五年。

疫情三年,业绩不好,销售不好,好像还情有可原,毕竟疫情总会过去,没想到疫情开放的2023年,反而是下跌最厉害的年份。

以前还以为限购限制了需求端,导致需求萎缩,现在限购放开了,销售反而大跌不少,迷惑现象之一;以前以为三道红线,限制了融资端,导致恒大这种高杠杆的企业,暴雷,然后出台了那么多政策,从股市可以融资,从银行可以融资,万科这种三好学生,仍然快还不起利息,迷惑现象之二。

万科从2018年就开始喊要活下去,最终2024年还是快要死的样子。

为什么会整个样子呢。

最主要的原因就是,销售不畅,盖了房子卖不出去,一旦销售不出去,就会出现很多问题,即使杠杆率低,但毕竟相对其他行业,房地产行业仍然是高杠杆企业。如果完全是自由自己改的房子,拿的地,即使卖不出去,也是不用愁的,但是你是借了别人的钱,没卖出去,利息可能就无法支付。

为什么销售不畅呢?

我现在对房地产投资,对买房很抵触,我不愿在付出很多在房地产上。有房住着,就不想瞎折腾,尽管房子位置比较偏,尽管房子不够大,尽管房子不在某个学区房附近。

不想再投资房地产的另一个原因,是最近几年就业形势不好,年龄也到了职业生涯末期,随时可能面临裁员失业。

还有一个原因,就是房价下跌,买涨不买跌。这跟股票投资有点类似,腾讯在上涨的时候,很多人600港币都买,现在腾讯从700下跌到300以下,很多人不敢买了,不愿买了。因为此时,大家不确定,腾讯是否还能继续增长,如果营收和利润开始下跌,那么300可能是高价。

我只是从一个80后普通购房者的角度,来试图解析为什么房地产销售不畅,当然还有很多其他原因。但我想可能大家想的都差不多。

销售额下降,导致现金流出现问题,房价下跌导致,资产被重估,进而出现恶性循环。

站在当前,对万科的未来很迷茫,以前觉得是低估,现在感觉有种要爆雷的感觉。此时有人坚信或者比较看好,万科优秀的管理层,能够让万科渡过难关,但更多的人是看空万科。债券的下跌,已经说明一些问题了。

总之,现在不要看股息率,看市盈率了,没有太大意义,要看万科能不能挺过去。如果刚投入进来的,没有损失太多的,建议及早止损,投资点确定性更高的不好吗。如果已经亏损了比较多的,能挺住的,就再观察观察,挺不住的,卖出也是可以的,现在投资失败的概率要大于投资成功的概率,天平已经偏向看空的一方。现在大部分人是腰斩,还有一半,如果下跌到港股的碧桂园,融创,恒大那种,1元,那就只能期盼起死回生了,会计上叫计提损失了,即使你没卖出,也很难回本了。

本周读书

《芯片战争》

感觉跟芯片简史有点重复,看了100页,先暂停后面的阅读了。与芯片简史不同的是,前面更多的提高了中国,中国为什么被芯片卡脖子,是因为芯片是一个靠私营企业不断投入,靠全球合作的产物,而不是政府能够主导的,书中还举例说了,为什么原子弹能造成功,高端芯片却不能。

运动

本周六天步数平均17000步,跑步三次,每次3公里。晚上坚持了4天,晚上只喝点稀饭,不吃主食,体重最低值150.7斤。

下周继续坚持晚上少吃或不吃主食,保持多运动。

今天就先聊到这了,各位晚上好。各位的“点赞”、“在看”是对启程巴芒阁老韩的最大支持,感谢🙏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

告诉你下,段永平加仓了阿里巴巴

不吃主食,保持多运动,共勉

你这才是生活,工作生活读书都不耽误