首批消费基础设施REIT来袭,金茂购物中心REIT或“手慢无”

前几日保险公司股价走低,刚好和一些投资者朋友谈到“资产荒”的问题,就传出了华夏金茂购物中心REITs等三个消费基础设施REITs获批的消息。诚然,在当下实际利率下行带动债券收益率走低的大背景下,A股市场又表现得不温不火,华夏金茂购物中心REITs确实很有可能成为险资、低风险投资者长期投资的首选。

一、购物中心租金回报率优于其他商业地产,长沙金茂览秀城是优中选优的底层资产。

今年3月份发布的《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》指出,要优先支持百货商场、购物中心、农贸市场等城乡商业网点项目发行基础设施REITs。10月20日,证监会正式决定,将公募REITs试点资产类型拓展至消费基础设施。至11月30日收盘,沪深两市交易所挂牌的REITs共有29个,多数REITs底层资产是基建设施、产业园区,少数是保障房、能源项目,消费类基础设施REITs尚无发行案例。

中指研究院发布的《2023中国商业地产发展白皮书》显示,2023年上半年,百街商铺平均租金为24.33元/平方米/天,结束连续三年下跌态势,环比微涨0.02%;百MALL商铺平均租金为27.02元/平方米/天,环比由2022年下半年的下跌0.09%转为上涨0.29%,表现优于同期写字楼等其他商业地产表现。资产证券化方面,今年上半年,类REITs产品发行规模共计199.7亿元,其中底层资产多为基础设施,以商业地产项目为底层资产的类REITs产品发行规模仅占20%。购物中心由于入市项目数量少、租金回报率稳定,是较传统基础设施、其他商业地产更优的底层资产。

2021年, $中国平安(02318)$ 斥资330亿人民币收购6家来福士的股权,曾引发了投资者关于购物中心投资价值的大讨论。

(中指研究院数据)

2022年以来,太古地产收购成都远洋太古里50%权益,GIC收购北京华润万象城70%股份,SilkRoad以15.4亿元对价收购了深南万科里。国内外知名机构纷纷用真金白银证明,优质的购物中心项目依旧是中长期能够带来回报的“现金奶牛”!

沪深交易所此前没有以购物中心为底层资产的REITs产品,华夏金茂购物中心REITs等消费基础设施REITs相对可比的是在港股挂牌的领展房产基金。在上轮次贷危机后的2009年至疫情前2019年的10年时间里,领展为投资者带来了约20.5%的年化复合回报率。即使在新冠疫情、领展供股、单位基金分派率下降的三重不利因素影响下,至11月30日,领展房产基金近14年依然为投资者带来约7.7%的年化复合回报率,远高于上证、深证、创业板三大指数同期回报率。

众所周知,A股每个新板块发行产品时,第一批产品都是“精品”。比如2009年创业板开闸后发行的爱尔眼科,科创板开闸后第一批上市公司也是科创50、科创100指数的常客。本次首批获准发行的华夏金茂购物中心REITs产品也同样可以看到监管层“优中选优”的良苦用心。

首先,华夏金茂购物中心REITs的原始权益人是上海兴秀茂商业管理有限公司,层层穿透后项目大股东是中国金茂。要知道 $中国金茂(00817)$ 是中国中化唯一城市运营平台,而中国中化是国资委首批确定的16家房地产央企之一,拥有雄厚的资源和平台优势。

其次,当代年轻人偏爱有格调、配套设施健全,能够实现身体与灵魂双放松的商业综合体。在近年来购物中心并购案中,建筑面积越大的项目单价也越贵。购物中心具备典型的“以大为美”特征!但10万方以上的大项目只是购物中心里的极少数,占存量购物中心项目比例不足25%。

金茂商业有“览秀城”、“金茂汇”、“金茂时尚购物中心”三大购物中心品牌。其中览秀城定位“城芯”,主打10万方以上的商业综合体。华夏金茂购物中心REIT底层资产—长沙金茂览秀城建筑面积约10.3万平方米,是品牌优、格调高的大型购物中心项目。

长沙金茂览秀城2016年底开业,至今运营已满7年,是金茂商业运营时间最长、最为成熟的购物中心。截止今年中期,长沙金茂览秀城出租率为98.36%,这既体现了长沙览秀城的区位优势,又间接证明了金茂商业拥有丰富的运营管理经验。

二、金茂购物中心REITs运管考核指标严格,2024年“换租”或大幅提振物业回报水平。

影响REITs回报率的大致有出租率、租金单价、经营管理效能、融资成本几点因素。

(一)长沙览秀城出租率长期表现优秀,“换租”将为REITs可分派收入带来弹性。

长沙览秀城坐落于湘江新区梅溪湖地块,因其滨水景观别致,是市民微度假的首选去处和湘江新区的成熟主中心。

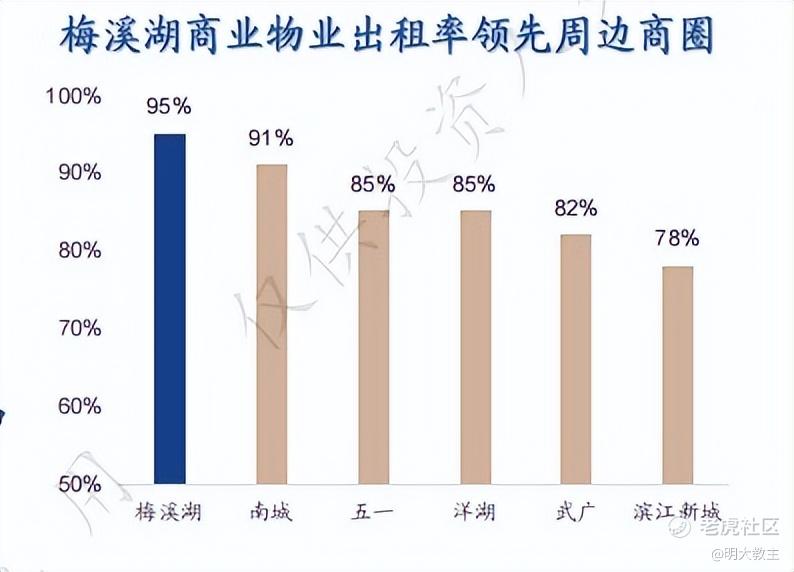

(长沙金茂览秀城所属梅溪湖地块出租率)

统计数据显示,梅溪湖地块商业出租率领先于武广、滨江新城等地块。

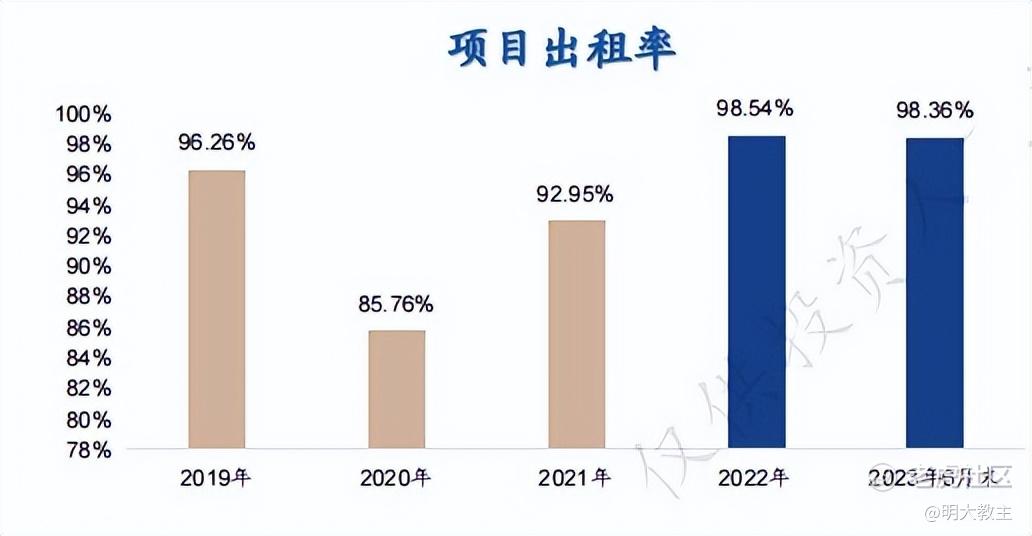

(长沙金茂览秀城项目出租率统计)

2019年以来,除受疫情影响较大的2020年外,长沙金茂览秀城出租率始终高于90%。今年6月末、9月末,长沙览秀城出租率再次升至98.36%和98.9%,接近满租。

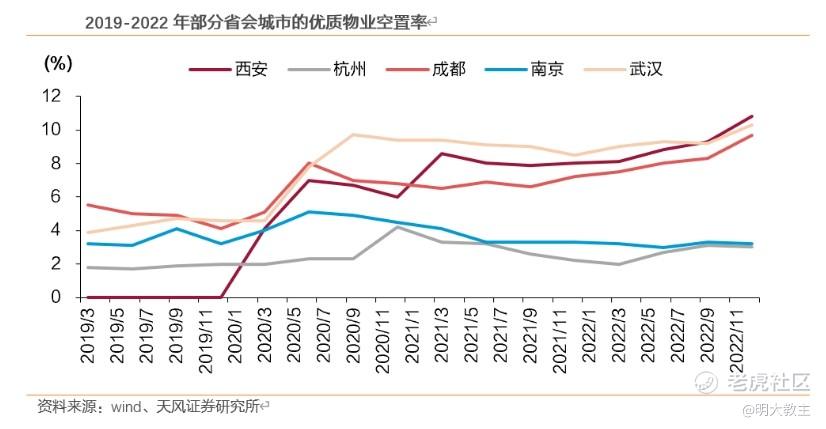

天风证券上半年发布的研究报告显示:截止2022年末,杭州、南京、成都、武汉、西安、重庆的优质零售物业空置率分别为3%、3.2%、9.7%、10.3%、10.8%、11.9%,一线城市中,北京、上海、广州空置率也呈走高趋势,广州购物中心空置率已经超过10%。再看一线商业地产公司出租率,华润置地旗下购物中心近4年平均出租率为95.7%,龙湖旗下购物中心项目近4年平均出租率96.35%。长沙金茂览秀城远高于行业平均的出租率水平是给予投资者稳定回报的重要保障。

除出租率外,购物中心续租、换租对租金回报率的提升也将对投资回报率起到“乘数”效应。

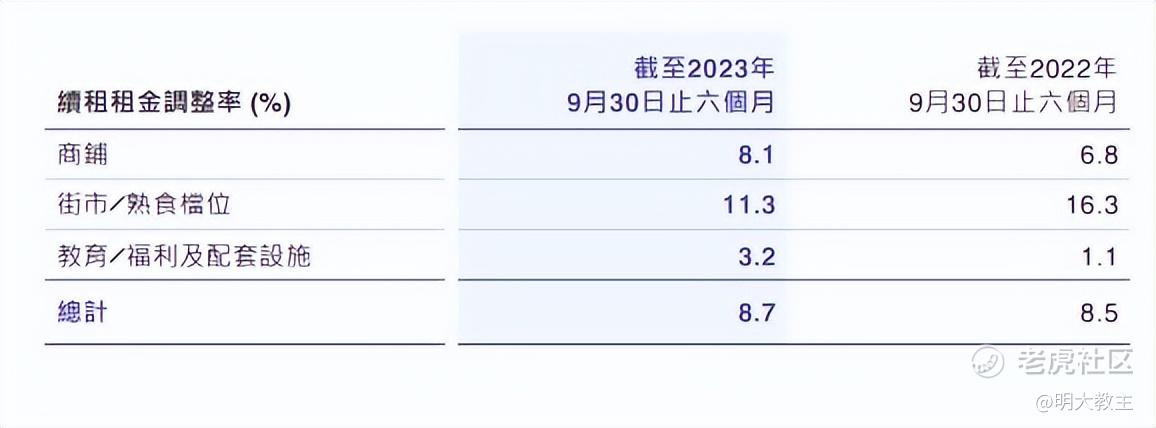

(领展房产基金2023/2024年中期报告)

如领展房产基金11月29日发布的2023/2024年中期报告显示,截止到2023年9月30日的6个月期间,旗下续租商铺租金调高了8.1%。

而换租既能够让购物中心商户协同效应达到最优水平,规避单一行业景气度下降对出租率的影响(截止今年中期,长沙金茂览秀城共有157个租户,前十大租户收入占比28%,最大租户租金贡献比例也未超过5%),还能让租金回报率始终保持最优水平,保持项目收益最大化。

金茂览秀城收租有固定租金、固定租金/抽成取高、纯抽成租金三种模式。长沙金茂览秀城固定租金/抽成取高占收入比例超70%,这让项目租金回报率下有保底,上有弹性!

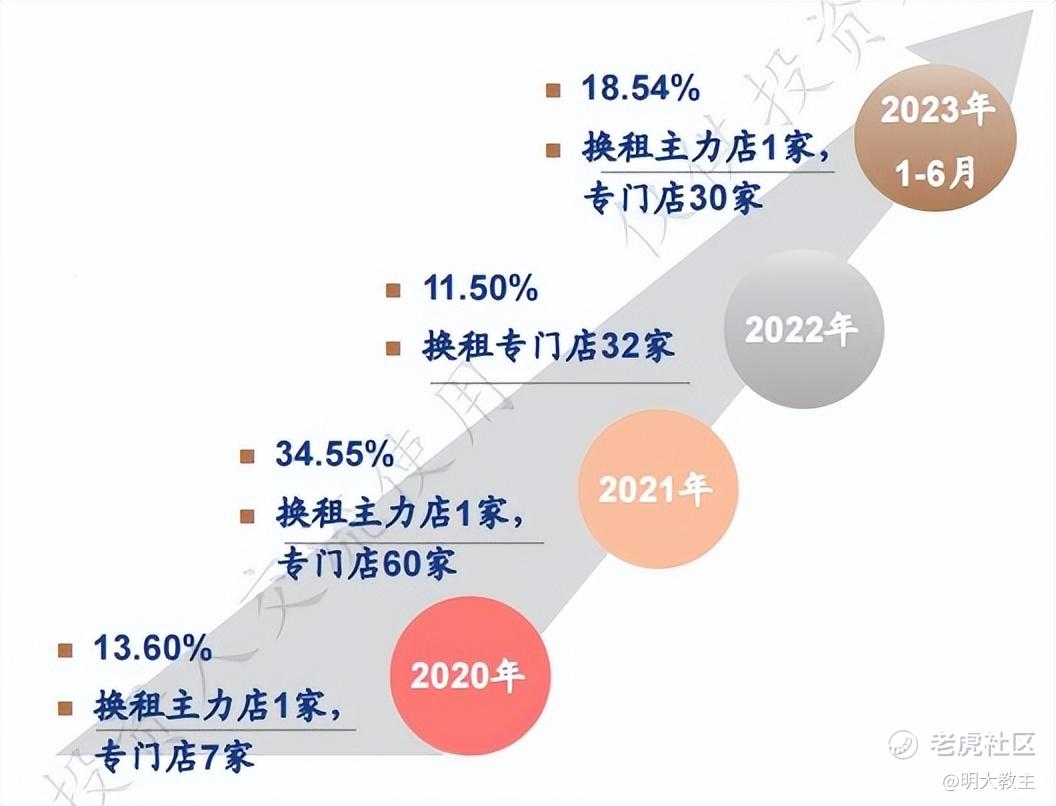

2020-2023上半年,换租让长沙览秀城平均租金增长率提升了19.58%。

据悉,2024年到期用户中约35%已签订了续约意向,剩余65%租约到期后将调升租金。由于2024年长沙金茂览秀城换租比例比2020至2022年总和还要多,预计平均租金及物业费同比提升比例将达到20%-30%。这将为物业分派率带来较大弹性。

(二)金茂购物中心REITs运管团队经验丰富,能进能退的运营策略将最大程度保障投资者利益。

运管团队支出会影响REITs可分派金额的多寡,是REITs核心竞争力之一。如平安收购6家来福士部分股权的同时,凯德仍保留了一部分股权,物业运管仍由凯德负责,就是为了确保在平安接手后,几家来福士仍能给平安带来满意的回报。

长沙金茂览秀城项目总经理从事零售消费行业已有23年,积累了丰富的项目及人脉资源。其他项目负责人也有至少7年以上的消费基础设施相关行业管理经验。长沙金茂览秀城储备品牌中,朱光玉火锅店、AFIONA、MAGNLENS为河西首店,其他储备品牌中还兼有dyson、LACOSTE、蕉下、FILA等一众潮流品牌。庞大的品牌储备让长沙览秀城在换租的过程中游刃有余。

长沙览秀城项目管理方金茂商业采用弹性的目标激励管理制度,如团队超额完成目标,运管机构可分享10%-20%的超额收益;如未达成目标,运管机构也同样会受到比例的扣减。一年达不到目标95%,基金管理人有权约谈项目负责人;一年达不到目标90%,基金管理人有权要求更换项目负责人极其团队;三年达不到目标90%的,基金管理任有权要求更换整个运管机构。

长沙金茂览秀城超65%的支出项都要通过包干管理,运管方在基础管理费的限额内自负盈亏。这不但体现了中国金茂、金茂商业对经营能力的自信,运管支出透明程度提升也有助于投资者测算投资回报率。

适当的目标考核方案让项目管理团队更具主动作为意识。2022年下半年起,金茂商业升级会员运营体系,通过关键节点营销、发放可抵现积分(金珼)的方式提升用户粘性。2023周年庆期间,长沙金茂览秀城客流量刷新开业以来新高。

2020-2023上半年,长沙金茂览秀城日均销售额从140万元提升至237万元,年销售额复合增长率25.47%;日均客流量由2.7万人增至3.88万人,年复合增长率15.57%。

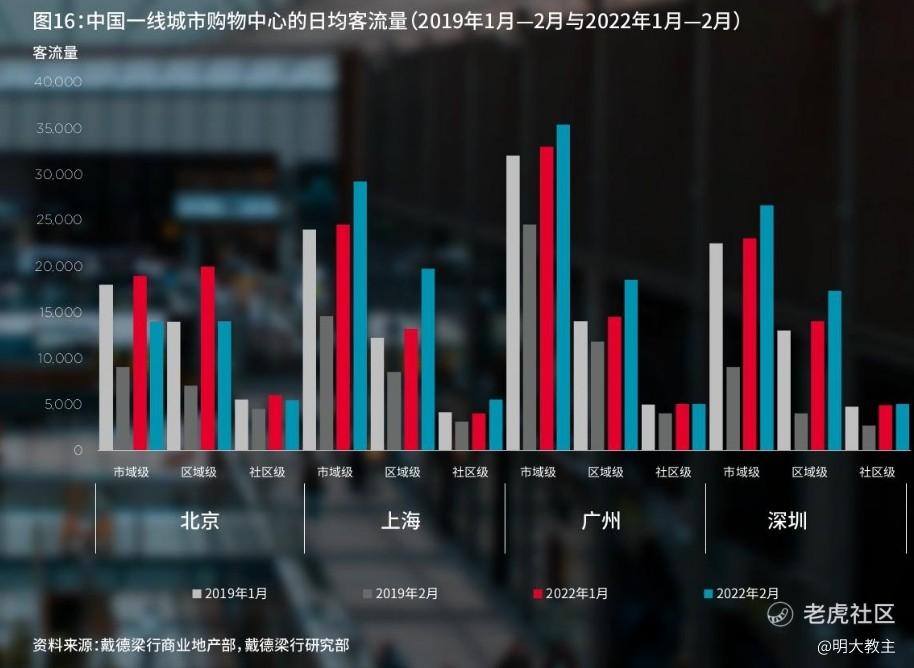

(戴德梁行《变局与先机:中国新消费时代下零售市场洞察》)

该购物中心日均客流量数据已经可以媲美上海、广州市域级购物中心同期表现了。

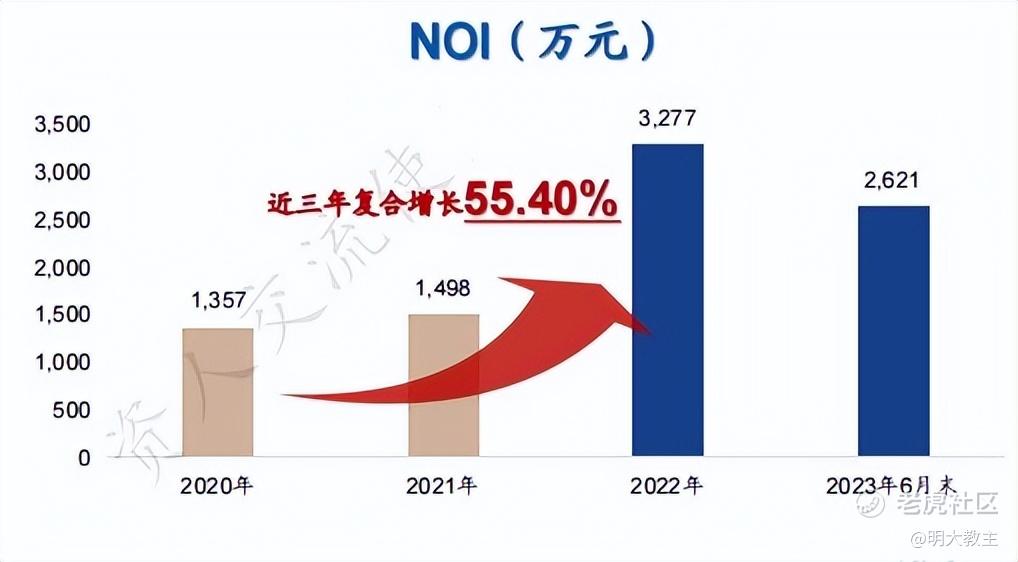

受客流量提振,零售消费复苏等因素影响,长沙金茂览秀城2020-2022年NOI(净经营利润)年化复合增速高达55.4%,销售额和运营收入复合增长率分别为21.53%和31.27%。

(三)金茂购物中心REIT大股东中国金茂拥有央企背景

购物中心是能产生优质现金流的生意,但项目为保证运营以及后续并购所需,通常会维持一些有息负债。融资成本同样会影响REIT长期回报水平。

长沙览秀城大股东中国金茂今年拥有央企背景,“三条红线”均为绿档,近年来综合资金成本已降至4%以下。今年7月份,中国金茂发行的银行间25亿中期票据,票面利率也只有3.53%。如后续项目扩募(资产注入),金茂购物中心REIT资金使用成本将会是较其他同类产品的显著优势。

三、金茂购物中心REIT平台项目储备丰富,后续资产注入预期强烈。

REITs扩募是政策支持的方向,也是房地产海外同行验证过的有效降杠杆举措。

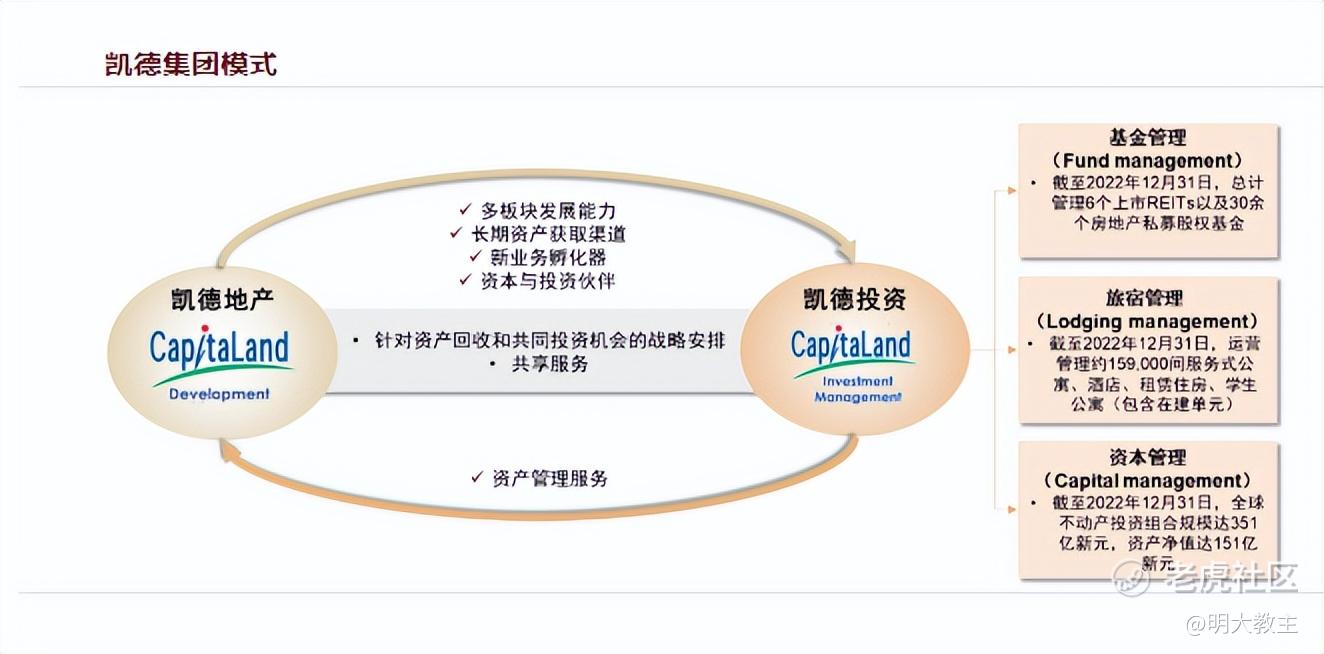

(凯德集团发展模式)

深耕亚洲的大型多元化房地产企业凯德集团,通过私募基金+REITs的双轮驱动,摆脱了地产行业重资产的属性,实现了真正意义上的“轻资产模式”。其在总资产规模增长3倍的同时,净负债率却同比下降了56%。

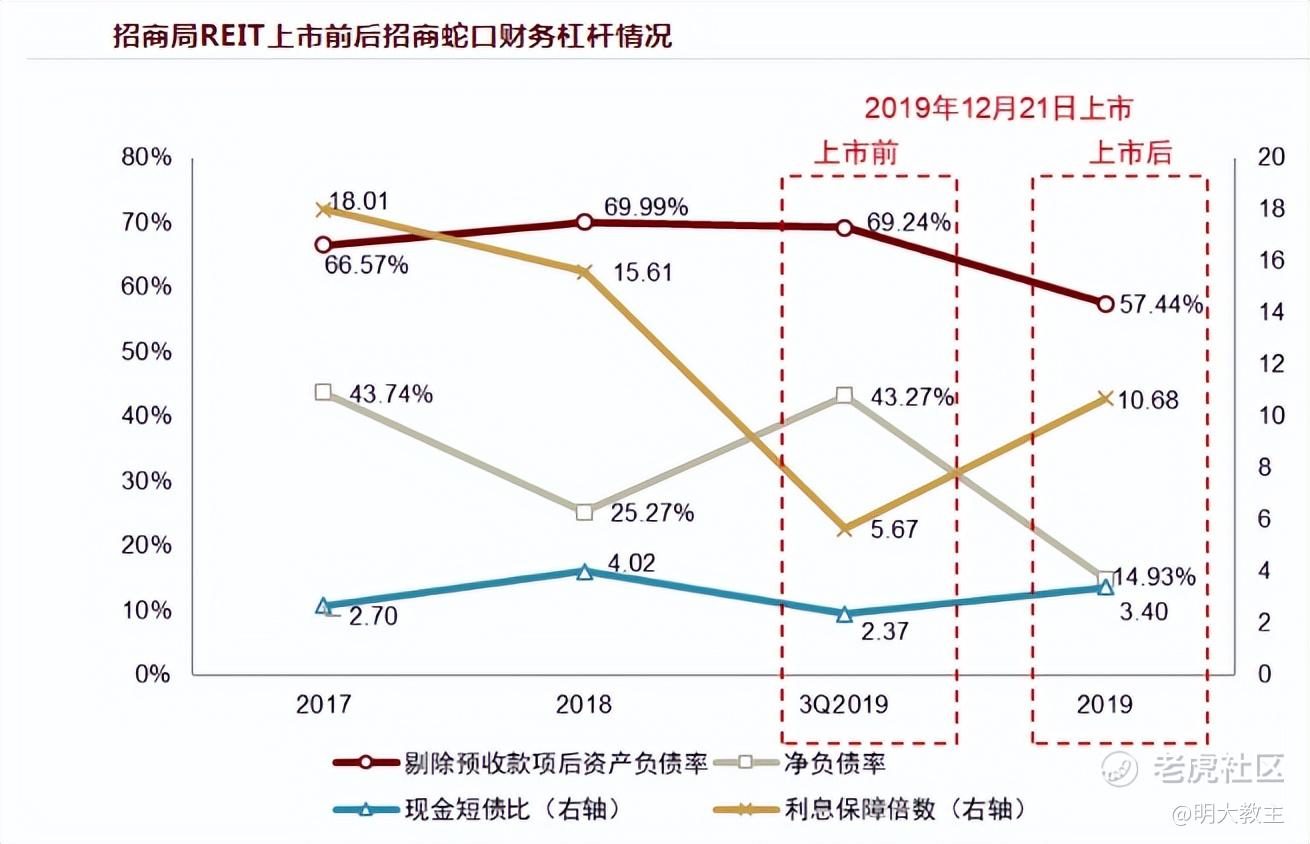

(招商局商业房托上市后招商蛇口“三条红线”数据向好)

2019年在港上市的 $招商局商业房托(01503)$ 是以境内写字楼、购物中心为底层资产的REITs。其上市后,招商蛇口净负债率由43.27%下降至14.93%,剔除预收款项后的资产负债率由69.24%下降至57.44%,现金短债比由2.37升至3.4,“三条红线”数据均明显改善。致力于持续改善经营数据的中国金茂后续预计还会将更多购物中心资产注入到金茂购物中心REIT中,从而实现优化资产结构,改善经营现金流。

参照发行较早且底层资产为商业地产的领展房产基金和越秀房产信托基金来看,价格公允的资产注入不但能够起到增厚可分派金额的作用,还能通过配置不同区域商业地产,分散单一地域经济增长、项目供应大幅增加的风险。

长沙金茂览秀城的大股东是中国金茂,中国金茂是中国中化城市运营唯一平台。可想而知,未来中国金茂旗下其他成熟购物中心项目大概率会注入到金茂购物中心REIT中。

目前,除长沙金茂览秀城外,金茂服务旗下已经建成的购物中心还有青岛金茂览秀城、张家港金茂览秀城、南京金茂览秀城、青岛金茂湾购物中心、重庆金茂珑悦里、丽江J·LIFE、北外滩J·LIFE、上海J·LIFE。在建的购物中心有武汉方岛览秀城、天津东丽览秀城、河北廊坊览秀城、杭州金茂览秀城等···金茂服务中报数据显示,青岛金茂览秀城、张家港金茂览秀城、南京金茂览秀城三座览秀城出租率也均高于95%,已具备通过扩募实现资产退出的前提条件。

四、金茂购物中心REIT低估值发行,资产荒背景下申购中签率或极低。

(A股上市REITs产品估值收益率整理)

截止11月30日,A股上市REITs中估值收益率较高的为基础建设类,底层资产为商业地产、产业园区的REITs估值收益率多在5%-8%之间。本次华夏金茂购物中心REITs折现率给到7.25%,属类似产品中中等偏高的位置。

长沙金茂览秀城上半年NOI为2621万元,照此推算全年可分派收入或在5300万左右,对应分派率4.65%,高于同期发行的另外两个消费基础建设REIT。金茂购物中心REIT资本化率约为5.42%,也属类似产品里中上游的水准。

机构预估长沙览秀城2024年、2025年运营收入同比增长率3.05%、7.05%,低于2020-2022年19.78%的运营收入复合增长率,以及今年上半年16.21%的同比增长率;预估2024年、2025年经营现金流同比增长率4.58%、9.68%,低于2020-2022年55.4%的复合增长率以及今年上半年58.27%的同比增速。不过这显然是在A股REIT年内普遍下跌,机构基于长沙览秀城低速成长假设下给出的保守预期。

个人认为,即使2020-2022年疫情使得出租率、单位面积租金回报率前值较低,但机构也很可能低估了明年65%租约潜在换租对NOI带来的提振效应。金茂购物中心REIT处于板块低谷+潜在回报率高+成长预期偏低的绝对安全区域发行,中长期买入并持有的胜率极高。

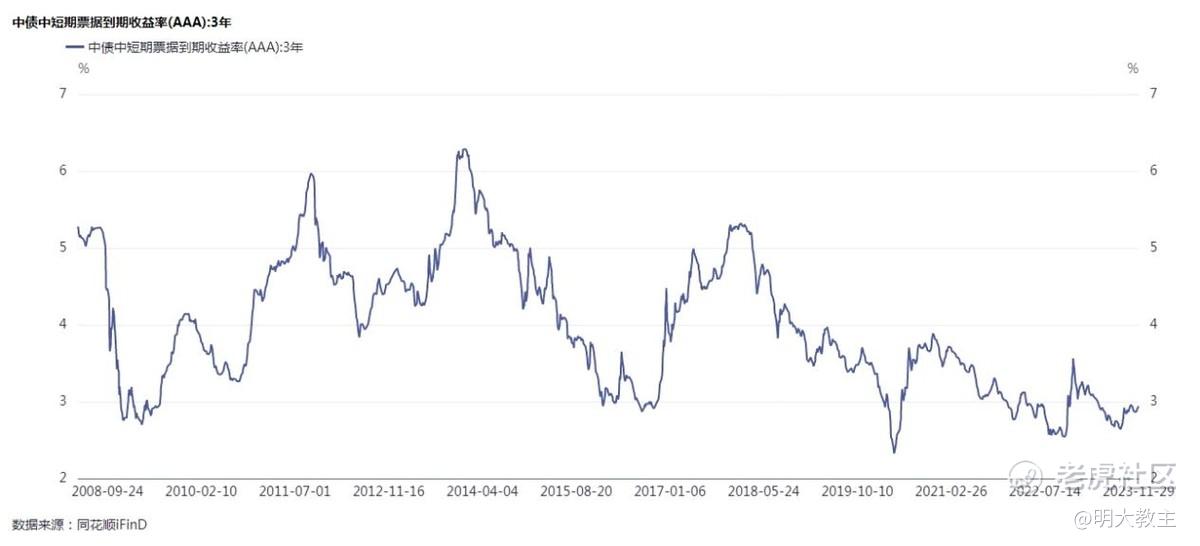

站在“资产荒”的角度,目前华夏金茂购物中心REITs估值收益率在7%以上,而11月末3年期中债中短期票据(AAA)到期收益率仅有不足3%。

(同花顺iFind)

波动率方面,中证REITs指数52周波动率在10%上下,而同期股指中波动较低的上证50指数波动率也有14%。华夏金茂购物中心REITs是险资等机构、普通投资者都不得不重视的长期优质稳健回报资产。

加之《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》显示,发行基础设施REITs的特许经营权、经营收益权类项目,基金存续期内部收益率(IRR)原则上不低于5%,这恰恰与国内大型人身险公司5%的内涵假设回报率相吻合。

(中国平安2023年中报)

华夏金茂购物中心REITs今年4.65%,明年4.8%的潜在现金分派率又能够满足保险集团对现金流的需求,且与平安基建类投资4.95%的名义投资收益率相对接近。预计在政策支持下,险资将加大对偏低估REITs的布局。

华夏金茂购物中心REITs拟募集规模10.99亿元,低于同期另外两个消费基础设施REITs69.78亿、35.77亿的募集金额。考虑到华夏金茂购物中心REITs潜在现金分派比率高于另外两个产品,且募集资金规模较少,在当下定期存款利率下滑、偏债类产品回报率同样不及预期的大背景下,华夏金茂购物中心REITs出现“抢筹”行情的可能性不小。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

A股上市REITs还是别看了,看美股的新加坡的

只要资本家们跟进去,我也敢进去

金茂购物中心REIT有那么香?

大佬手中有他的持仓吗?

给我打开了一扇心的投资大门