阿里再现“巨变”:改革已无退路

评述当前的阿里是一件非常困难的事情,一方面从理性角度判断,自“1+6+N”这一史上最大组织架构之后,前线业务部门的主观能动性以及资源调配能力随之提高(与此前大中台模式下资源配置主要在集团已有天壤之别),这对于改善企业经营质量,尤其是对淘天企业的松绑都大有裨益,也因此自组织架构调整之后,市场大多还是给予了积极的评价,都在静等有更多的好消息到来;

但另一方面,在2023年Q3财报发布前夕,坏消息接踵而至(阿里云不再寻求全面分拆,盒马暂停IPO,马云家族信托计划减持),这些都在刺激着市场神经,当天股价便以暴跌收尾,尽管第二天马云声明尚未开始减持,还是仍未全面提振市场信心。

在上述拧巴的理论和现实之下,我们最初也是显得无所适从,且对于一些现象也未能找到合理解释(如对于马云的减持),经过一番思考之后还是希望可以通过独立思考来分析和评价这家企业。

本文核心观点:

其一,市场对阿里组织架构调整是比较积极的,也希望该调整能够从根本上提高企业经营质量;

其二,当前各类消息传出,使市场出现了严重的分歧,阿里唯有继续改革给市场确定性;

其三,ROIC的优化将长期影响阿里经营。

分歧放大中的阿里

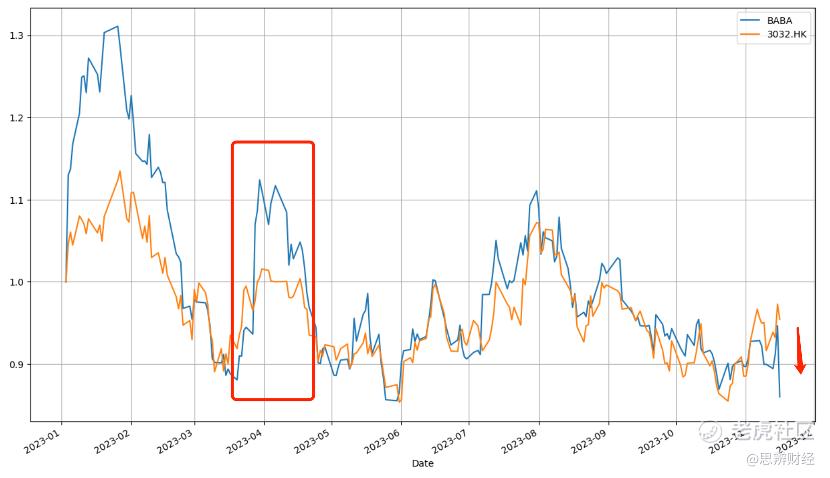

3月末阿里宣布进行史上最大一次组织架构调整,如开篇所言市场对此变革乃是给予了充分的认可,见下图:

恒生科技指数迄今为止基本涵盖了中概主要公司,成为代表中国科技企业的最重要的一支ETF,为评判阿里变革后对企业价值的提振作用,我们整理了阿里与恒生科技指数的变动情况(后者可视为行业“大盘”),且将年初起点设为"1"。

宣布拆分之前,阿里已经表现出落后于大盘的迹象,在宣布组织架构调整之后,股价旋即上涨,其后大多数时间内阿里股价表现都是领先于大盘的,市场对阿里的变化是给予充分认可的。

不过又如图中所示,财报发布后阿里股价的暴跌使其又大幅跑输大盘,这再次说明一些消息严重扰乱了市场的正常节奏,打乱了宣布拆分后的良好局面。

因此,当前对于阿里分析就进入了分歧显现的状态,且各方各执一词谁也难说服对方。

有利一面:

前文已经提及的经营独立性强化,业务负责人开始拥有与责任相匹配的资源调配能力,这在近期已经被过多讨论,我们不再赘述。

业务独立拆分,向各自的董事会负责之后,其决策机制越来越市场化和“以利益驱动”。在短短一个月内,淘宝和微信广告打通,盒马入驻京东,这些令人大跌眼镜的行为都发生在了阿里,毕竟过去互联网企业各自构建生态,彼此互不相让,业务部门或主动或被动卷入大佬间的斗法(甚至于一些业务的发起就出于竞争目的)。

当非理性行为越来越多,非市场化的思想禁锢也越来越多,对于一个已经告别增长红利,越发内卷化的行业就会显出越来越多的弊端,行业整体效率会因为“意识形态”的束缚而受到制约。

显然,在阿里组织架构调整之后,各子业务思想中的墙也被随之拆去,这也有利于重新激活创新,而这又是企业能够二次崛起的必要条件。

在充分授权加之拆掉意识形态的“墙”之后,一些业务也确实得到了非常好的展示,如高度本地化经营的国际化业务,此前一直不温不火(集团多次更换业务负责人),近期却显出了完全不同的发展轨迹(托管模式的Choice成为速卖通的重要增长点),近几个季度阿里国际化业务迎来高速增长期(2023年Q3同比增长53%),又如淘天集团在不用承担整个集团的“导流”工作后,也可谓是甩掉包袱一身轻松。

从诸多迹象去看,阿里的部分业务确实已经告别了最低谷,正在向好的一方面改进,这是组织结构调整后企业经营细节的具体投射,是值得赞许的。

争议一面:

在本季度财报中,阿里云停止全面独立堪属爆炸性消息。彼时当阿里宣布其所持有阿里云股份将通过股息发放形式放弃时,市场间一度十分亢奋: 1)云业务看来是距离IPO不远了,否则就不具备阿里股息分红放弃股份的条件;

2)阿里集团全面退出阿里云,旋即传出有运营商要进入,这等于阿里云未来拿政务云订单的身份问题;

3)ChatGPT加速了中国AIGC行业的发展速度,同时这也是一个非常烧算力的领域,这也预示着阿里云会扩大融资规模,以提高最终胜算的概率。

这一切推测都随着新消息的更新而结束,于是上述乐观分析立即发生180度转弯,市场情绪一度十分低沉。

阿里方面给出的理由为:美国扩大出口管制,进一步限制向中国出口先进计算芯片和半导体设备,阿里云有必要在集团的庇护之下,以提高经营的稳定性。

近几年也一直有媒体讨论AWS何时从亚马逊中拆分的话题,投资者也乐见拆分之后可以在AWS的股票中大赚一笔,但这一切就是没发生。

信息周刊(INFORMATION WEEK)在一年前也对此有过评论,其认为之所以尚未拆分在于:云计算仍然是一个高投入和高创新并存的行业,一旦拆分,母公司就不再对其投入,AWS很可能会失去创新能力最终失去市场。

当外部环境变化莫测之时,阿里重新要在“保投资者利益”和“保持续经营”中进行平衡和取舍,由于涉及利益的再平衡,短期内市场分歧被迅速放大(此外亦有节奏改变之快,令市场猝不及防的因素)。

这可能也预示着阿里未来改革道路的不平坦,会面对一个个选择题,而市场的情绪也将会在这一个个选择题中跌宕起伏。

阿里要优化ROIC

在分析师电话会议上,我们最在意的当属“阿里的ROIC要重回双位数”,毕竟我们已经习惯了谈论增长,利润,MAU,DAU,有朋友甚至都不知道ROIC的存在。

ROIC顾名思义为资本回报率,是指投出或使用资金与相关回报(回报通常表现为获取的利息或分得利润)之比例(ROIC= (息前税后经营利润)/IC(投入资本)= (息前税后经营利润)/(有息负债+股东权益-超额现金-非经营性资产)。其中所投入资本包括债务和权益类融资两大类,其所对应的指标乃是WACC(加权平均资本成本)。

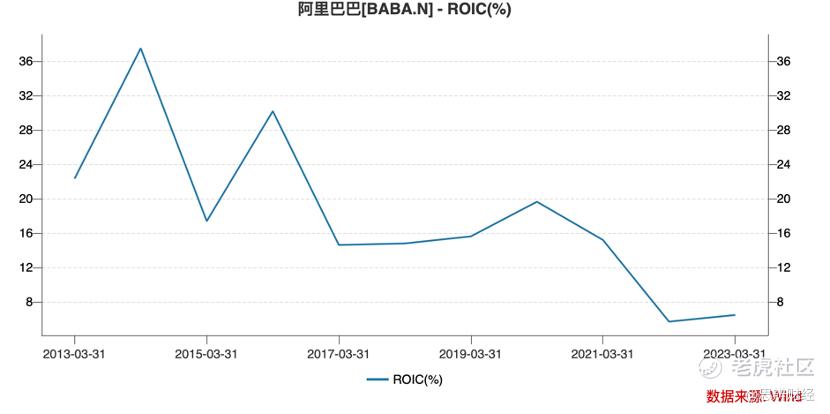

我们也整理了阿里的ROIC表现情况,见下图

ROIC是一个衡量经营与资本结构比例是否良好的重要指标,近年来阿里ROIC指标整体上是处于下行通道,只是在2021财年之后数值才跌破双位数大关,其主要原因为: 其一,尽管阿里竞争对手不断,但其整体上仍然满足了高利润,高现金流的特点,国内电商业务迄今仍为企业贡献着可观的利润,这些利润最终都变成了“股东权益”,股东权益累计速度超过了经营利润改善力度也就摊薄了ROIC的表现;

其二,成功赴美IPO之后,阿里业务迎来了一轮扩张,最终形成了当前“6+N"业务布局,与此同时也就发生了: 1)众多创新业务多处于亏损期,吃掉了大量利润,进一步摊薄ROIC;

2) 购买业务又形成了大量资产,最终体现在”股东权益“会计科目的进一步膨胀,ROIC亦会随之被稀释。

总之,我们不能将阿里ROIC的下降简单归因于2021财年之后宏观经济的特殊周期,相反这恰是企业经营效率下降,资本结构缺乏系统性优化所导致的。

那么为何要在此时提出优化ROIC呢?

根据valueinvesting.io测算,阿里的WACC在10%-13%之间,如前文所言,WACC乃是衡量资本使用成本的主要指标,也就是说,以当前ROIC来看,阿里的资本收益率已经低于成本,到了必须正视现状的时候。

除了提高企业经营质量,改善利润,企业在优化ROIC方面还有何手段呢?

其一,要考虑发放股息或者回购的形式来优化“固定权益”;

2023年Q3,阿里回购共消耗17亿美元,此次回购计划尚有146亿美元(有效期至2025年3月),在当期财报中阿里也宣布进行25亿美元的年度股息计划,这也是其首次对投资者发放股息。

在自由现金流仍然非常丰厚的背景下(2023年Q3阿里自由现金流高达452亿元),若要快速改善ROIC就要控制股东权益科目的快速膨胀,将资金回馈给市场,应该是必选手段;

其二,企业应该审慎投资,改善经营质量;

如前文所言,在阿里业务扩张过程中,一些不当低效投资很大程度上拉动了ROIC的表现,可以设想在优化ROIC成为管理层管理重心的背景下,阿里不可能再回到昔日那般资本并购的热潮中的。

当然这并非意味着企业不再扩张,而是不再进行低效投资,从市场收益角度去考虑,与其将资金投向可投可不投的项目,倒不如老老实实给投资者发股息,市场最终也会发现其价值。

虽然管理层对ROIC的重视鲜有人提及,但在我们看来,这可能是企业此后一系列行为的”总纲“,贯穿资本结构,经营管理,投资行为,股息政策等动作,后续极有可能还会有令我们惊讶的种种改革。

阿里已经进入无路可退的“改革深水期”,在改革过程中可能会伴随着曲折,矛盾,甚至短期会出现倒退,企业也只能前进,因为已经没有后退余地。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 无聊1973·2023-11-20y点赞举报

- 2ca1732f·2023-11-20已阅点赞举报

- 倪文珍·2023-11-20已阅点赞举报

- 超越666888·2023-11-20阅点赞举报

- 竺正明·2023-11-20888点赞举报

- 梓坚·2023-11-20👍👍1举报