阿里本地生活“又稳又快”,饿了么力构增长曲线

阿里自我革命后的第一份财报,两个字“精彩”!

8月10日晚,阿里巴巴集团发布2024财年一季度财报。这是3月28日阿里董事会主席兼首席执行官逍遥子(张勇)公布“1+6+N组织变革”方案后,阿里发布的首份季度财报。从这份财报中,可以看出“分拆”后当下阿里最新的情况,以及隐约看到未来阿里的本地生活的未来样子。

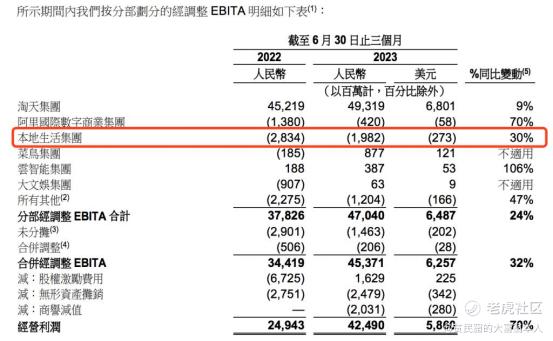

2024财年第一财季财报显示,本地生活集团本季度营收144.5亿元,同比增长30%,订单增长同比超过35%,占总营收的份额相比 2022 年同期增长 0.7pct 至 5.8%。

本地生活集团经调整 EBITA 为-19.82 亿元,同比收窄 30.1%,在整体业务规模和效率提升双重发力下,本地生活集团亏损继续加速收窄。经调整EBITA(经营损益)达近年来最好水平。从去年的一年内,从亏损整整缩减了近四成到本季度亏损趋势继续缩小,按照这个速度,阿里本地生活有望在未来4-8个季度内实现盈利。

“到家”部分,饿了么在季度内录得订单和GMV正增长,UE(单位经济效益)持续为正且持续改善,而得益于消费者需求改善、活跃商家数量增加以及配送能力提升所影响,这一季度内的即时零售订单强劲增长,多个核心指标持续向好。

如果拉长时间线来看,2023.1-2024.6,以饿了么为第一顺位的本地生活这种良好的财务表现已持续超一年,改革后的饿了么正在步入新的历史阶段:行稳致远,从Q1开局可以预计,FY24本地生活集团的涨势将继续亮眼。

实际上,自2021年7月俞永福接管本地生活业务后,他明确了“四纵四横”战略,“四横”指业务资产,包括饿了么超级App、即时商流超算平台、即时物流超级网络(蜂鸟)、即时物流超算平台。“四纵”指作业能力,包括指挥作战效率体系、测试效率体系、评价激励效率体系、学习沉淀效率体系;设计了“541”阵型,即由5个面向消费者的(To C)业务、4个面向商家的(To B)业务和1个履约(Delivery)业务组成。

2024年,组织变革后的饿了么进入成长收获期。

5月,饿了么去重用户为28939万人,同比增长102.1%,其中App占比32.3%、微信小程序占比64.1%,可以说,不同于往,饿了么彻底以模块化的形式,融入到各个生态。

背靠阿里,饿了么有来自支付宝的扶持,因此比美团外卖拥有更多样的流量来源,在生态开放战略,饿了么的想象空间更多。

举例来说,除了“借助”小程序外,与生态会员绑定一度是饿了么抵御美团的重要手段,如淘宝88VIP×饿了么吃货卡。88VIP是阿里生态下,“大锅饭”的产物,本质上是用会员制电商,为本地生活业务输送高质量用户。抖音借饿了么扎入外卖,饿了么则趁机在抖音搭建了传播矩阵,依靠多个账号,通过短视频+直播+活动的方式,进行内容化运营。坦率地说,相比单纯发券,偏向概率的“免单”活动更能激发起用户关注,我们在抖音、快手、微博上都能看到用户抽中免单所发布的内容。

中长维度,本地生活长线会真正走出一个长线向上型资产,还是要看在核心腹地饿了么能否延续涨势,从目前这几个季度的数据来看,饿了么可谓“又稳又快”,不过饿了么需要正视阿里分拆以及支付宝与美团关系缓和所带来的影响。

饿了么在2023年夏季商家大会上宣布,将在六大方面加大投入,营造一个“良性开放共同发展”商家生态系统,其中包括扶持优质店铺和产品、增加对阳光系列商家的投资、设立地区商家学院、构建开放平台、重点支持细分行业的探索和创新,以及大力推动夏季促销活动。商家大会传达信息很明确,那就是饿了么对开放、生态的平台战略方向,秉持长期坚定,彰显平台足够的稳定发展。

对阿里本地生活而言,基于履约力构筑生态饿了么逐渐成为一个核心支撑,无论怎么选,饿了么都是阿里本地生活之中,最重要的拼图。

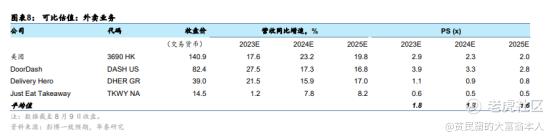

如果本地生活服务每 ADS 估值 6.6 美元,基于 2.0 倍 FY24 预测 PS(不变),低于美团股价对应的 2.9 倍预测 PS,目标估值较行业均值折价率变化主因近期板块投资情绪有所提振,估值中枢有一定上修,预估167.8亿美金; 随着阿里启动1+6+N调整,盒马、菜鸟相继启动IPO,饿了么于内于外,下一步的资本化未来可期。 $阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ @爱发红包的虎妞

修改于 2023-08-11 15:18

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大城小尘埃·2023-08-11精彩市场懒人经济的需求一直都在,就看谁能更好的解决问题和提升服务,谁就是行业老大4举报

- 星光无厘头·2023-08-11从目前人民需求和未来需求来看,本地生活服务的企业未来也很有可能上市[比心]2举报

- Bigadobe·2023-08-11跟疫情的业绩比还有脸说同比增长??核心竞争力有啥变化啦??这回逍遥子咋不拿市场环境说事儿了呢?点赞举报

- 贰拾贰大V·2023-08-11饿了么优惠力度的确很大,走到今天是他应得的[强]1举报

- 美港探案·2023-08-11看好饿了么,现在微信小程序支付宝小程序用饿了么很方便[微笑][微笑]2举报

- 你我爱的记忆m7·2023-08-11饿了么现在小程序挺方便[开心]2举报

- 金融最前线·2023-08-11阿里用实际行动证明了自己的实力。点赞举报

- 股市人生牛股多多·2023-08-11本地生活是块大肥肉!1举报

- 柯鑫量化投资·2023-08-11本地生活估值167亿美金,真不贵点赞举报

- 琢磨吧·2023-08-11听说传来利好消息了?是不是要大涨了?点赞举报

- 黄金大道kx·2023-08-11阿里要雄起啊点赞举报

- 美港探案·2023-08-11阿里今天雄起!1举报

- 倪文珍·2023-08-11已阅点赞举报

- 2ca1732f·2023-08-11已阅点赞举报

- 柯鑫量化投资·2023-08-1166点赞举报

- 美港探案·2023-08-11[得意][得意]点赞举报

- 美港探案·2023-08-11有道理点赞举报

- 战神重生·2023-08-11财报不错点赞举报