波音Q2:交付回升至疫情前,现金流意外大涨

$波音(BA)$ Q2财报后意外大涨,主要因其亏损缩窄且好于预期,且现金流水平意外提升。

单季营收197.5亿美元,同比增长18.4%,高于市场预期的185.7亿美元。

防务项目上录得了5.14亿美元的额外费用,对业绩产生了拖累。净亏损1.49亿美元,每股亏损0.25美元,去年同期净收入为1.6亿美元,每股收益0.32美元。扣除一次性项目后的EPS为-0.82美元,超过市场预期的-0.89美元。

经营现金流为29亿美元,自由现金流为26亿美元。

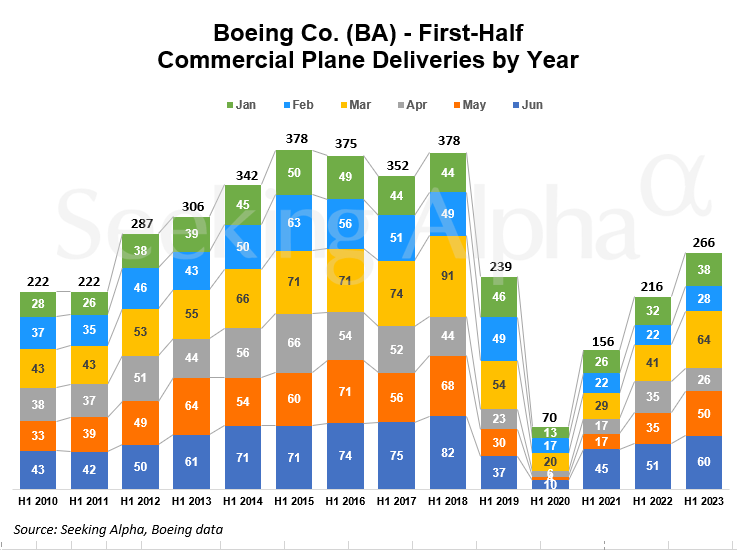

交付方面,737本季度交付了103架飞机,其中6月份49架;787方面本季度交付了20架。生产系统正在稳定。

指引方面,

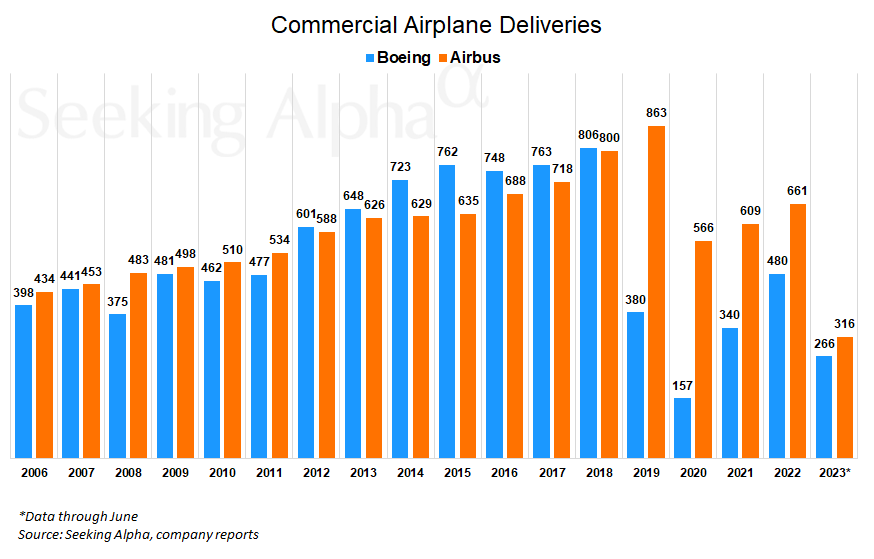

公司维持今年400至450架交付预期,其中737计划正在加快生产速度,每月生产38架飞机,计划到2025-26年每月达到50架。787计划将生产速度提高到每月四架,计划在2023年底提高到每月五架,并在2025-26年期间提高到每月十架。

今年交付70-80架宽体飞机。

投资要点

波音在工厂和供应链方面趋于稳定。逐步提高关键项目的生产率,并开始增加对人员、产品和技术的投资。虽然上半年交付仍然比空客稍低一些,但整体已经恢复至2019年的水平之上。

同时,自由现金流超预期也是对公司相当利好。虽然管理层强调一般会在Q3才有订单现金流的大量回款,但客户订单的支付意愿较高,甚至超出管理层的预期。美元在Q2相对欧元有所下滑,但主要原因可能是高利率的环境也让客户不愿意背负太高的负债。

这一进一出对波音的业绩有很大帮助,因为充裕的现金流在高利率环境下能有更高的利息收入。

管理层重申全年运营现金流量45亿至65亿美元和自由现金流量30亿至50亿美元指引。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

现金流就是企业的血脉呀~

现金流强的企业发展好势头~