滴滴财报大涨,离盈利只有一步之遥?

7月10日, $DiDi Global Inc.(DIDIY)$ 公布了上架之后首份季报(23Q1),与此前的蚂蚁罚款落地遥相呼应,国家对互联网平台经济的监管已经较为成熟,比起业绩来说,更重要的是监管规范的形成,意味着监管风险的降低。

因此,虽然滴滴在23Q1并没有实现盈利,但市场依然给了较积极的回应,粉单市场上的DIDIY单日涨幅超过10%。

投资亮点

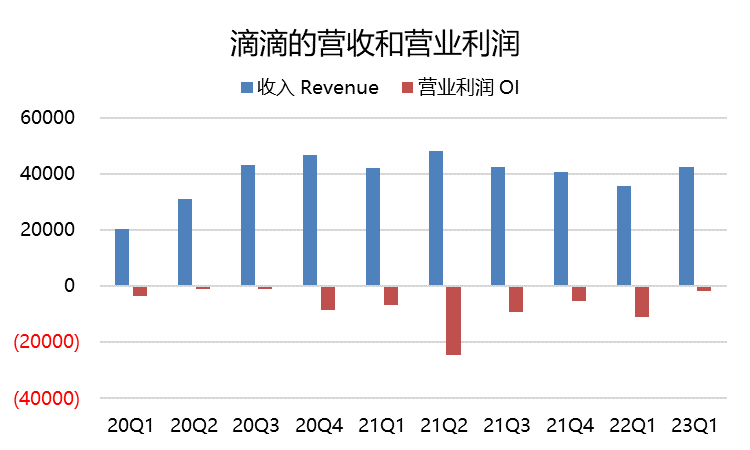

平台运营数据在历经两年的整改后继续恢复增长,至23Q1其收入规模已经接近上市前最高的水平。同时,比起几年前的“求高增长”,整改后的“求高质量”成为主要基调,因此增长变得更为稳健。

利润率则是对平台整改影响最大的报表项目,Take rate大幅下降,源于降低垄断程度后对司机的分配比例增加,但由于增加运营管理水平,23Q1大幅减亏,这种“降本增效”在2022年以来所有的中国互联网公司中都得以体现。由于没有22年其他几个季度的数据(只有Q1),我们可以看到营销、研发、运营支持等费用都有同比小幅下降。

具体Q1财务数据:

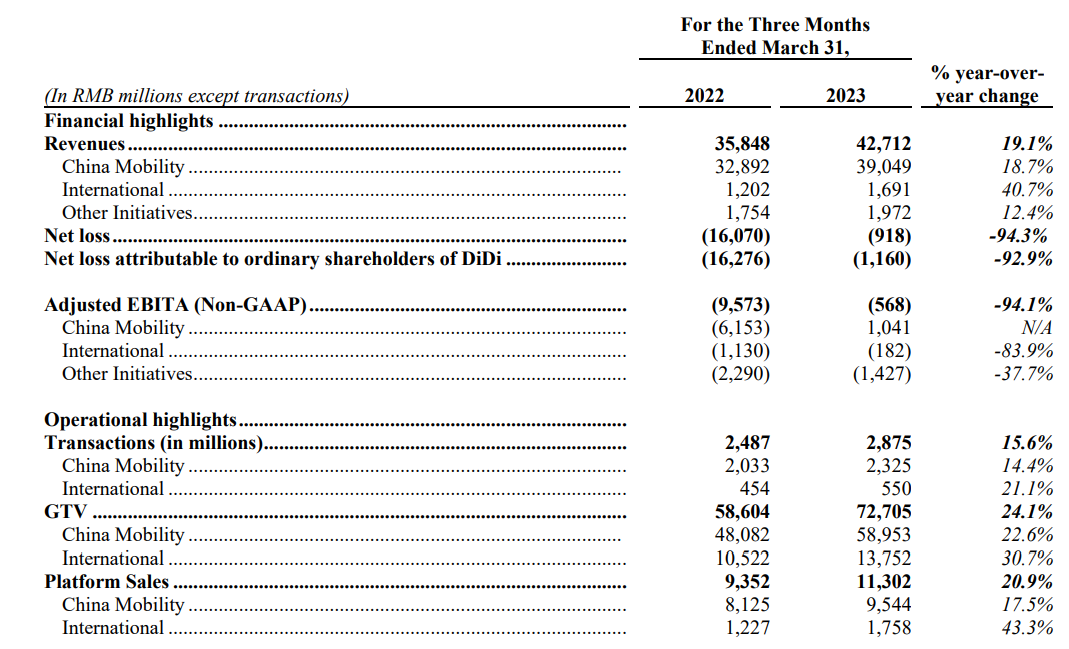

总收入为427亿元,同比增长19.1%。其中中国出行业务收入390亿元,同比增长18.7%;国际业务收入为17亿元,同比增长40.7%。

净亏损为9亿元,归属普通股东净亏损为12亿元;调整后的Non-GAAP EBITDA亏损6亿元。其中中国出行业务调整后的EBITDA为亏损10亿元;国际业务调整后EBITDA亏损2亿元。

核心平台总交易额(GTV)达到727.1亿元,同比增长24.1%。其中,中国出行业务GTV达到589.5亿元,同比增长22.6%;国际化业务GTV达到137.5亿元,同比增长30.7%.

营及支持费用为16亿,较上年同期的17亿下降5.6%,主要是由于人事相关费用减少补偿费用,包括股权补偿。

销售与市场费用为21亿元,较上年同期的25亿下降16.7%;研发费用为22亿元,较上年同期的25亿元下降9.9%;一般及行政费用为21亿元,上年同期为102亿元。

投资收益为5500万元,上年同期的投资亏损为59亿元,2022年第一季度投资损失主要为与投资Grab公允价值损失有关。

滴滴何时能盈利?

从历史上来看,滴滴从2020年以来,运营利润一直是负的,当然,其中2021年之后拓展海外市场不成功,导致大规模的亏损,也让报表变得非常难看。

目前这样的大环境,滴滴只要保持自己的中国地区共享出行业务尽快恢复盈利,股东就能看到希望。

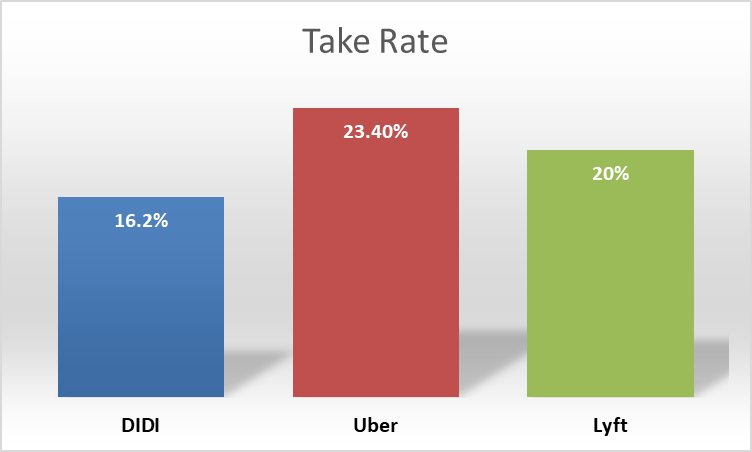

23Q1的收入以及达到2021年Q1的水平,从一定程度上来看而,收入的恢复是先兆。Take Rate下降,22Q1和23Q1均在16%-17%之间,比 $优步(UBER)$ 出行业务的23%和 $Lyft, Inc.(LYFT)$ 的20%都要低。

这样的情况下,若要更早实现盈利,只能从其他运营费用当中而抠出来,将EBIT的利润率提高。

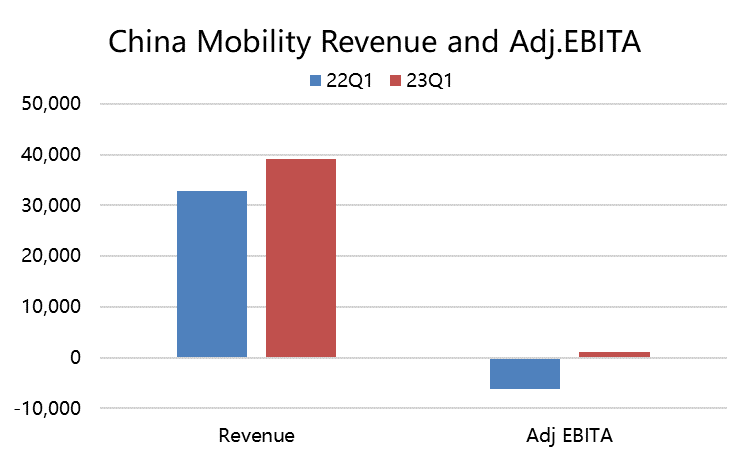

好在目前降本增效的结果还是明显的,中国区调整后的EBITA已经为正,亏损的项目主要来自其他创新业务,比如共享单车等等。关于这方面的业务,滴滴也在2022年进行了很大程度上的缩减。

所以,按照目前的节奏,下两个季度内,滴滴非常有望在中国区业务的飞增长带动下,实现整体调整后的EBITA回正。

由于目前滴滴在粉单市场交易,大部分的机构投资者都并不容易参与,二级市场还是会有折价。当然,滴滴已经是粉单市场上市值最大的票了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

虽然净亏损不小,但降本增效的做法很明智,看好未来利润率的提升

整改后的“求高质量”成为主要基调,增长更为稳健,期待更多好消息

虽然23Q1没盈利,但收入规模接近上市前最高水平,看好未来发展

整体数据看起来有点意思,可以关注一下滴滴的发展前景

我感觉这次监管对滴滴来说是好事,监管规范降低了风险

靴子落地