新材料产业链利好政策不断,上游原材料需求维持高景气

6月21日,财政部、税务总局、工业和信息化部等三部门发布了《关于延续和优化新能源汽车车辆购置税减免政策的公告》,公告核心内容显示:延续2024—2027年购置税补贴政策,其中购置日期在2024—2025年的新能源汽车免征购置税,新能源乘用车免税额不超过3万元;2026—2027年的减半征收购置税,新能源乘用车免税额不超过1.5万元。根据我们初步估算,继续实行新能源车购置税减免延长政策,2024年—2027年减免车辆购置税规模总额将达到5200亿元。而新能源汽车购置税减免政策的充分托底不仅为新能源汽车行业提供了更好的平滑过渡,也更加有利于新能源汽车销量需求的进一步增长。根据中汽协数据显示,2023年1-5月我国新能源汽车销量近294万辆,同比增长47.3%,累计渗透率达27.7%;其中,5月单月销量71.7万辆,渗透率超30%,整体增幅明显,这也直接反映出我国新能源汽车个人消费崛起的大趋势;得益于今年上半年利好政策的频频出台,尤其是随着新能源汽车下乡进一步打开下沉空间和购置税延期政策的持续性赋能,未来几年,我国新能源汽车仍将有望继续维持高速增长的趋势。另外,从全球范围来看,各个国家当前都在为新能源车推行激励政策。例如,欧洲市场,汽车碳排放标准越来越严格,到2035年欧盟将全面禁售燃油车;美国市场,IRA新能源车补贴政策刺激,预计美国新能源汽车车型将持续丰富,基础设施将继续完善,销量有望进一步攀升。

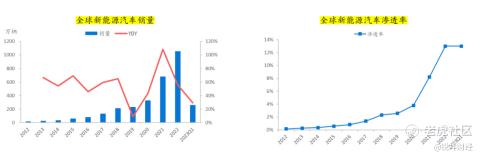

其实随着全球汽车工业的全面电动化转型,全球新能源车销量持续攀升。根据Inside EVs数据统计,全球新能源汽车销量从2012年12.5万辆快速上升至2022年的1052.2万辆,复合年增长率达55.8%;渗透率也从2012年的0.2%提升至2022年的13%,提升12.8个百分点。2023年第一季度,全球新能源汽车销量达到256.9万辆,同比增长29%,渗透率为13%;其中,中国作为全球新能源汽车消费最大市场,销量达到158万辆,占全球61%的销量,渗透率达到26.1%;欧洲销量达到66万辆,占全球销售比重26%,渗透率达到20.4%;美国市场销量达到33万辆,占据全球13%销售份额,渗透率达到8.8%。

根据彭博新能源财经预测,2025年全球新能源汽车销量将有望超过2000万辆,2022—2025年全球新能源汽车销量复合年均增速26.0%。新能源汽车销量上升,将显著带动对上游原材料需求的攀升。

近年来,随着全球新能源汽车行业的高速发展,也带动了上游原材料行业的持续繁荣。 $环球新材国际(06616)$ 作为中国珠光材料的龙头企业和全球最大的合成云母生产商,其亦是新能源汽车上游原材料供应商之一。公司自成立以来,一直深耕珠光颜料行业,致力于合成云母材料的研发,技术研发能力处于行业领先水平。环球新材国际掌握了全球领先的合成云母、珠光材料、新能源材料的关键核心技术,产品广泛应用于化妆品、涂料、汽车级涂料、航空航天、军工、船舶防腐、塑料、油墨、陶瓷、皮革、建材、3D打印等诸多领域。得益于全球新能源汽车行业的快速发展,汽车级珠光材料市场也随着全球汽车产量及保有量稳步增长;与此同时,珠光材料在汽车领域的渗透率也在不断提升,推动汽车级珠光材料市场规模不断扩大。尤其是因为珠光材料具有安全无毒、无污染、色彩明艳等特点,在下游市场具有极高的替代效应,未来市场空间巨大,同时又因为合成云母珠光材料的出现,极大拓展了珠光材料的在汽车及化妆品等高端市场的市场份额。

近几年来,全球珠光材料的应用和需求数量呈现出高速增长的态势,全球珠光材料的市场规模也达到了216.2亿元,2016年至2021年间的年均复合增长率为18.2%。随着全球范围内新能源汽车渗透率、产量及拥有量逐年递增,这一发展趋势也进一步助长了汽车级珠光颜料市场的快速增长。根据弗若斯特沙利文预测,预计2021年至2025年全球汽车级珠光颜料市场的复合年增长率高达47.1%。环球新材国际作为国内珠光颜料细分赛道的龙头,当前也已进入到国内多家汽车企业供应链,另外随着环球新材国际年初完成对韩国CQV的跨国并购,公司可以利用可直接进入国际资本市场的优势,获取国际渠道,从而可以快速打开汽车涂料行业国际市场,紧抓新能源汽车在全球范围内快速发展所带来的增长机遇。

另外,环球新材国际作为珠光颜料的龙头企业,其在彩妆领域同样发挥着作为上游头部原材料生产商巨大优势。得益于公司掌握的合成云母核心技术优势和特性,环球新材国际生产的珠光材料因其具有光泽度强、装饰效果好、无毒、耐候性好、物理化学性质稳定等优良特性,正在逐步替代毒性较强的金属材料等颜料,因此在下游市场具有极高的替代效应,目前珠光颜料已广泛用于口红、眼影、粉底、眼线液、眉笔、指甲油、发乳、润肤膏、喷发剂等化妆品,由于珠光材料在化妆品领域中主要发挥其着色作用,因此更为集中地应用在彩妆领域,未来渗透率也有望进一步提升。而合成云母系列产品作为公司高端产品代表,其盈利能力更强,增长态势显著。尤其是公司通过跨国并购可以快速实现打开国际化妆品市场和汽车涂料市场,为高端产品搭建有效销售渠道。 另外,近年来环球新材国际一直着力于拓展合成云母在化妆品领域应用,加速替代传统化妆品功能性填料。由于传统化妆品功能性填料往往含有不可去除的致癌物质,而合成云母粉具有无毒无害、纯度更高、色彩表现更好等优势,因此可以用作化妆品功能性填料。而化妆品功能性填料也成为合成云母粉的收入新增长点,2022年公司在云母功能填料方面收入实现快速增长,营收占比快速提升。未来有望持续扩大。

在全球电动化的大趋势下,全球新能源汽车销量仍将保持快速增长态势;同时,随着国内新能源汽车保有量不断提升,预计2023年国内上游原材料生产商订单均将迎来大幅增长,相关上游原材料生产商作为新能源汽车产业链的主要参与者将充分受益。此外,随着环球新材国际在供给端产能的不断释放,需求端锚定向高端市场转型升级,不断开拓化妆品彩妆领域产品应用,持续助力市场扩容,这也将有效突破供给限制,进一步打开化妆品彩妆领域与国际市场增长空间,公司业绩也有望长期保持稳定高增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

总市值

51.8亿

成交量

174.31万

市盈率TTM

18.31

流通市值

51.8亿

股息

0.037874

市盈率LYR

18.31

总股本

11.92亿

股息收益率

0.92%

每股收益TTM

0.24

流通股本

11.92亿

ROA

5.94%

每股收益LYR

0.24

52周最高

5.490

ROE

9.68%

市净率

2.03,数据面是真的好

占据了最优质的赛道之一,我很看好 $环球新材国际(06616)$

$环球新材国际(06616)$ 这走势看着比较适合做空

新能源汽车购置税减免政策好像这两年要没有了?

这几年的新能源赛道发展的很猛,但是短线没什么机会

江湖地位口碑在那里,这公司就不会有问题