LULU业绩支撑大涨13%,估值比Nike如何?

6月1日盘后, $lululemon athletica(LULU)$ 公布了2023财年Q1的业绩,不同于整个服装零售板块的低迷,以及奢侈品品牌近日的抛售,其强势的Q1业绩以及Q2指引让LULU股价在盘后大涨13%。

业绩概览

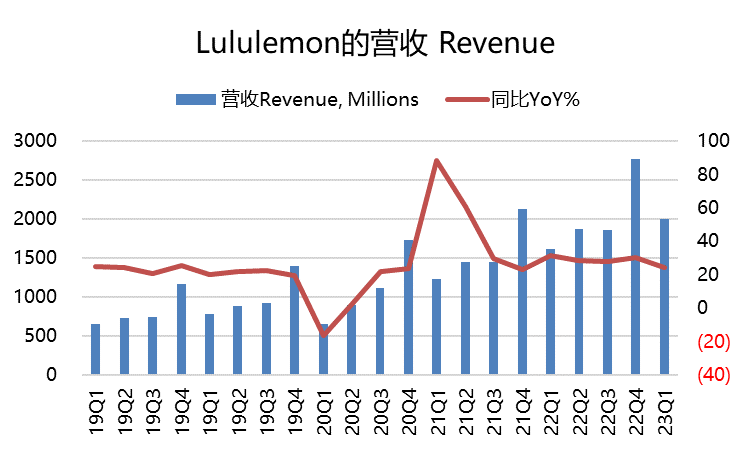

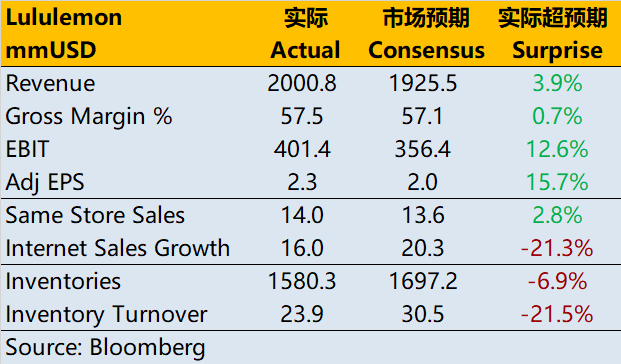

整体营收达到20亿美元,同比增长24%,按固定汇率计增长27%;其中国际市场增长60%,北美增长17%。

同店可比销售额同比增长14%,按固定货币计算增长17%;

直接面向消费者的收入增长16%,按固定汇率计增长18%,占销售额的42%。

毛利率达到12亿美元,毛利润为57.5%,较一年前的53.9%提高360个基点。

营业利润增长54%,达到4.014亿美元,经调整后的营业利润率在本季度增加了400个基点,达到20.1%

每股摊薄收益为2.28美元,而2022年第一季度为1.48美元。

同时,库存水平为15.8亿美元,同比增长了24%,低于市场预期的17.0亿美元。

LULU公司新开设了7家自营门店,总门店数量达到662家。

公司高管表示,Q1业绩强劲并在全球各市场的反应良好,中国销售势头的显著加速。此外,航空货运成本的降低起到了积极作用。对即将到来的第二季度和整个财年的动力感到满意。

指引方面,2023年预计营收将在94.4亿美元至95.1亿美元之间,超过了93.6亿美元的共识。预计全年每股收益将在11.74美元至11.94美元的区间内,超过市场预期共识的11.60美元

投资亮点

上个季度大超预期后,LULU的股价已经提升了一个台阶。彼时我们曾经提到,公司走的作为中高端运动路线,主要是品牌影响力的持续作用。

同店销售增长,公司开始打折。Q1的同店销售增长依然是是高于市场预期的,然而DTC业务的增速更快。Q1有一个不同之处是公司开始促销打折,对部分产品进行了一定的优惠,因此本季度的库存消耗情况要好于预期,增速也下降到了2022年初的水平。不过目前的库存依然处于较高的水平,意味促销活动仍有可能持续。

最大败笔是收购的Mirror。公司曾在2020年6月以5亿美元收购了家庭健身业务公司Mirror,希望增加居家锻炼群体。不过随着疫情管控结束,这个部门一直对LULU的业绩造成负面影响。目前LULU正寻求出售Mirror。

除了瑜伽服与女性向产品,公司未来的两个增长重点是男性向市场以及鞋类。同时,中国市场的增量也是未来几个季度业绩的重中之重。

估值与股价

由于公司再次提高了2023财年的收入指引,在运营杠杆的加持下,公司的利润会进一步增长。

因此,虽然公司的市盈率为31倍,在行业内偏高,但随着增速更高的业绩兑现,公司的估值水平有望下降,以2023年业绩预期的前瞻市盈率有望下降至28倍,低于头部企业耐克。

另一方面,公司也在进行一定程度的回购,Q1以平均每股336.37美元的价格回购了自己的30万股普通股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

业绩真是有点意思啊!他们在北美市场增长17%,国际市场增长60%,真值得关注

期待LULU能继续带来好消息,他们的Q2指引也很强势

整个服装零售板块低迷,LULU的基本面只能说一般般

看来我应该会找个机会买入LULU了,他们的业绩强劲

LULU的发展前景还是很好的,业绩同比增长24%