开始盈利的快手能否填上昔日暴跌超80%的天坑?

这是本人第一次写快手的财报分析,但其实我持有(bei tao[捂脸])快手已经一年多了。。。

了解快手这支股票的小伙伴应该都知道,它当年上市即巅峰——IPO超购1200多倍,打新抢一手堪比抢1499的飞天茅台;最高时四百多港币的股价,坐拥近两万亿市值。而看看现在快手股价长期所处的位置,就知道这场雪崩是多么惊天动地。

造就这一巅峰的,除了在它上市时间点(2021年2月),由全球大放水编织出的一场资本浮梦余波尚在;顶着短视频第一股头衔快手,也普遍被投资人寄希望于能在全球市场复制tiktok的成功。但快手很快就用毫无起色的国际化成绩和不断扩大的巨额亏损回报了市场,于是一场惊天动地的雪崩来了。。。

而在这场不到一年时间,从一万八千亿跌到两三千亿的雪崩中,留给股民的除了“快手底到底在哪”的迷思之外,还有无数抄底者的眼泪。

然而,前几天快手发布的Q1财报却透露出:当初带着技术平权这一理想主义式的、曾反映中国广袤大地中“不被关注的大多数”最平凡而真实生活的平台,在几亿“老铁”的拥护下,即使成为巨无霸“逐鹿全球”的梦早已稀碎,但安心做个小而美的“一方诸侯”也能越活越好。

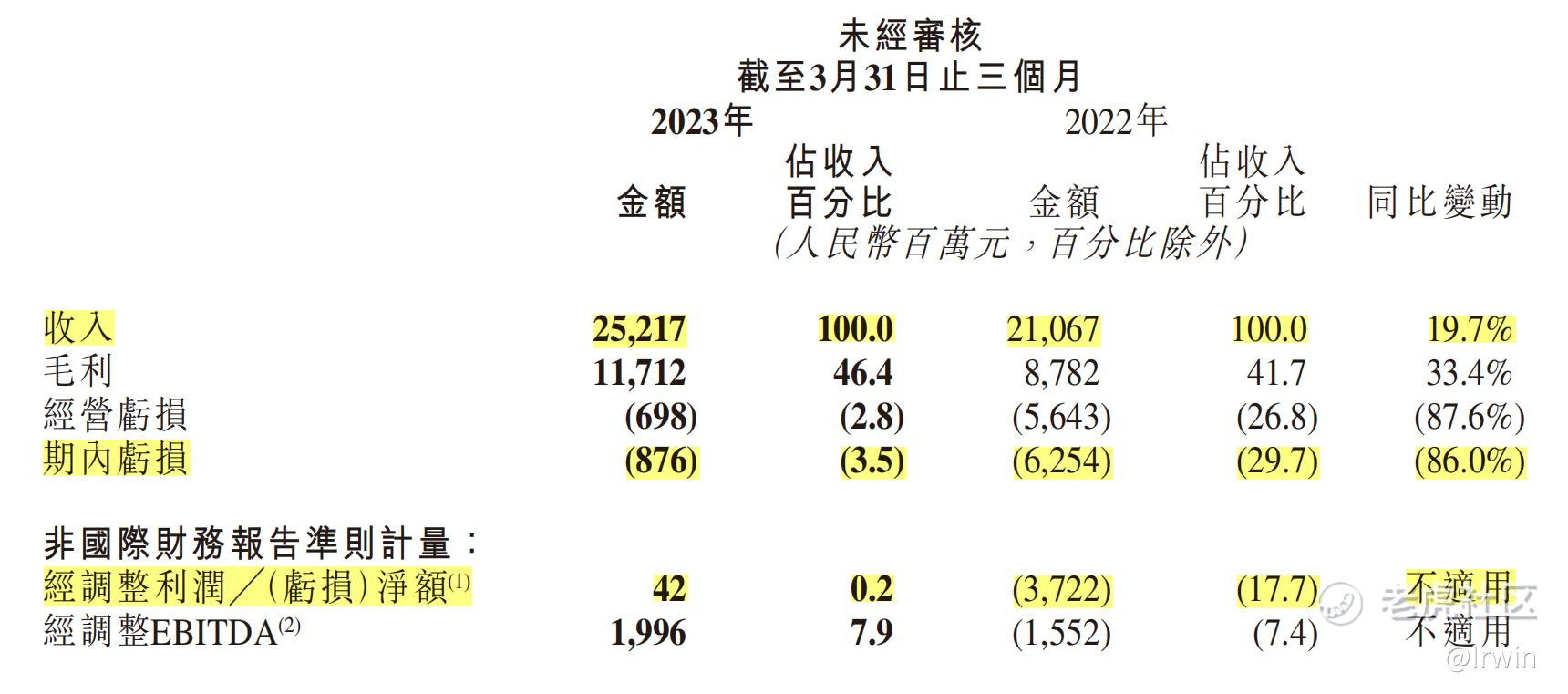

快手2023年Q1营收252.17亿(元人民币,下同),同比增长19.7%,超过市场预期的245亿;经调整净利润4200万,而去年同期为亏损37.22亿,大幅跑赢市场预期的亏损4.6亿。

这是快手上市以来首次实现盈利。虽然经调整净利润并不计入“以股权为基础的薪酬”这一开支大项,但好歹也是名义上盈利了[捂脸]。。。

而且快手本季度经营报表意义上的净亏损为8.76亿、亏损率仅为3.5%,相比去年同期的亏损62.54亿、亏损率29.7%,整体收窄了86%——实现真正的盈利也指日可待。

同样在2023年Q1,快手的DAU和MAU分别为3.74和6.54亿,同比去年Q1分别增长8.3%和9.4%、环比去年Q4分别增长2.2%和2.3%。而MAU体量差不多的百度APP(6.57亿)本季度增长为4%,相比之下快手还是高了不少。另外本季度快手的DAU/MAU值(用户粘性)为57.2%,同环比都相对稳定。

本季度快手销售和营销费用(主要用于用户获取和留存)为8.72亿,同比去年Q1减少8.1%、环比去年Q4减少10.4%。费用不断减少但用户增长依然保持不低的速度,说明快手的运营效率在持续提高。

接下来将快手主营业务的三个板块依次分析:

1、线上营销服务

线上营销服务也就是广告,目前是支柱业务,本季度收入130.64亿(占总收入比51.8%),同比去年的113.52亿增长15.1%,增速略低于腾讯的17%(因为有视频号商业化带来的增量),但显著高于行业平均水平:如百度6%、知乎-11.7%。

快手的这部分业务又分为内循环和外循环,其中内循环是重中之重。

所谓内循环,以电商广告为主,广告主投放、引流、转化都在快手这一个平台中完成闭环。这是能够开展大规模电商业务的内容平台得天独厚的优势,天底下也就抖音和快手两家。

相比猫狗这样纯粹的电商平台,内容平台有更长的用户使用时长、内容载体有更好的用户种草效果,这些都意味着更高的转化率。而相比B站、小红书、知乎这样纯粹的内容平台,在上面投放最终转化效果如何更是近乎于玄学,在这个投放一百块都要讲ROI的时代,你是广告主你选谁?

所以,这部分虽然讨论的是广告业务,但电商GMV才是它真正的增长引擎。

而外循环,主要是效果广告和品牌广告。这两个块的增长得益于经济复苏中品牌方增加广告预算投入,以及快手本身广告产品的不断丰富。尤其是品牌广告本季度收入增长超过20%,高于广告业务的整体增速。

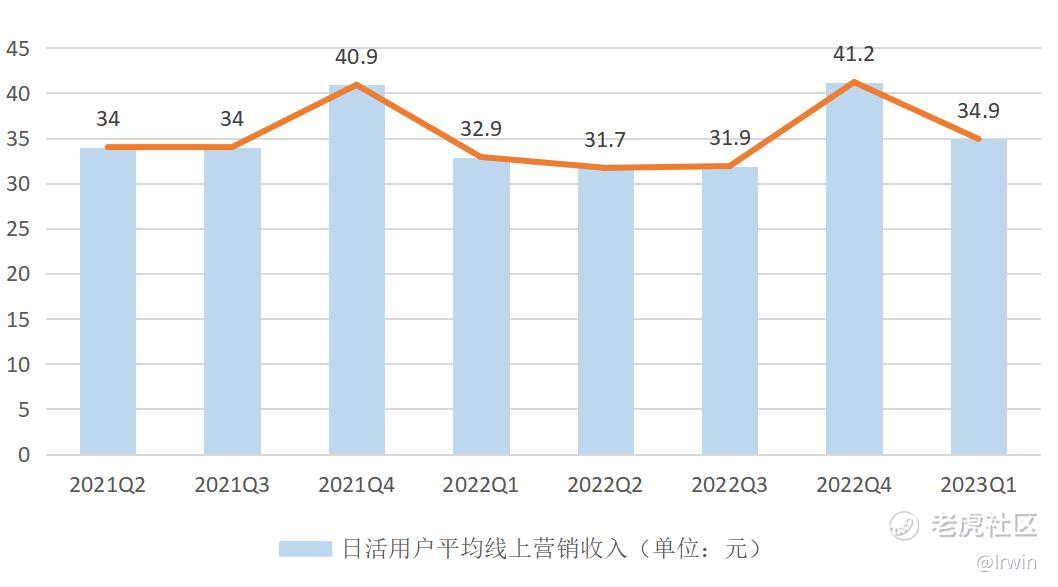

另外,快手财报中用“日活用户平均线上营销收入”来展现平台商业化变现能力。下图是快手过去八个季度日活用户平均线上营销收入情况,可以看出最近两年除了Q4旺季以外,整体略呈下降趋势,说明快手的变现效率还是要低于它获取用户的效率。

但本季度快手的日活用户平均线上营销收入为34.9元,同比增长6.1%,并且显著高于去年其他非Q4季度。这是否意味着快手广告变现效率提高了,仍需观察。

2、直播

快手财报中的直播业务并非直播卖货,而是传统的娱乐直播。这部分业务的收入主要源于“老铁们”给主播的打赏,这是快手曾经的基本盘,多个季度收入占比稳定在35%-40%之间。

2023年Q1,快手直播业务收入93.19亿(占总收入比37%),同比去年的78.42亿增长18.8%;平均月度付费用户数量也同比增长6.4%达到6100万。收入增长明显高于付费用户数量的增长,说明“老铁们”更愿意花钱了,这得益于直播业务的运营效率和内容质量的提升。

3、其他服务(电商)

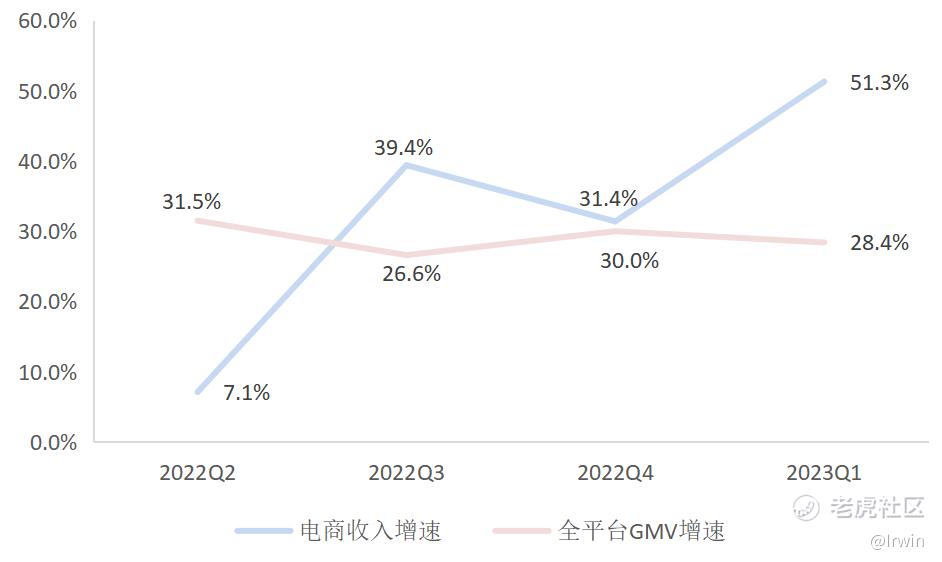

电商是快手收入增速最快的业务,也承载着它的想象空间。2023年Q1,快手的电商业务收入28.34亿(占总收入比11.2%),同比去年的18.73亿增长51.3%;全平台GMV为2247.67亿,同比去年1750.76亿增长28.4%。快手去年全年GMV约9千亿,若保持Q1的增速,今年GMV有望接近1.2万亿,又一个万亿平台即将诞生!

之前讨论线上营销服务板块时说过,快手的电商相关广告收入被列到内循环广告收入中。因此仅用“本部分的电商收入/全平台GMV”得出快手的电商货币化率为1.2%固然是不对的,但快手也确实一直被投资者诟病电商货币化率过低。

自从去年下半年CEO程一笑亲自主管电商以来,快手的电商货币化有不断加快的趋势(一般大厂一号位去直管某业务,都是及其重要且短期内要有突破的,比如阿里云[捂脸])。本季度起,快手开始从KOL分销中收取佣金,这一收入源也会长期增加快手的电商营收。

通过下图可以看出:从去年下半年开始,快手的电商收入增速有迅速抛离GMV增速的趋势,其货币化率在不断提高。

另外一个值得关注的地方是,快手在本季度首次提到了其货架电商的情况;而抖音早就把货架电商入口(即商城)放在了首页,有极高的权重。考虑到淘宝今年的一个重要战略是内容化,可见双方都已杀入对方的腹地,典型的中国式内卷在今年将愈演愈烈。

这里解释一下:货架电商即传统电商(如猫狗),用户通过搜索寻找商品并购买,是典型的“人找货”模式;而抖快的电商是通过内容推荐(如短视频和直播),对用户进行种草继而购买,是“货找人”模式。

本文前面也提到过,抖快作为内容平台,相比传统电商有着更长的用户使用时长、通过内容种草也有更高的购买转化率。但内容平台的基本盘毕竟是内容,对电商流量的分发是有上限的(据说抖音是8%),一旦超过就容易影响用户体验而造成用户流失。

因此,抖快目前以直播为主的电商模式是有明显天花板的,而且要比货架电商低很多,所以它们反过来去做货架电商并不是倒退。

最后的总结:本季度快手的财报各方面数据都比较亮眼,但其未来的成长空间主要还是看电商。而作为一个GMV超万亿平台,未来必然要直面各路电商巨头更激烈的竞争,是否能保持高成长有待观察。

修改于 2023-05-30 15:14

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看来我应该会找个机会买入快手了,希望能填上那个天坑!

虽然快手的基本面只能说一般般,但我相信它有潜力翻身

快手的情况有点意思啊,我会继续关注它的走势

期待快手能带来一些好消息,给投资者带来惊喜

不管怎样,我还是觉得快手的发展前景很好

[流泪] [流泪] [流泪] [流泪] [流泪]