【港股打新】奈雪的茶 申购策略

奈雪的茶 茶饮店是中国领先的高端现制茶饮连锁店,专注于提供现制茶饮。根据灼识谘询的资料,按2020年零售消费总值计, 奈雪的茶 在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。按2020年零售消费总值计,奈雪的茶 在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。六年前,创始人受到中国茶文化及全球咖啡连锁店概念启发,在中国深圳开设了第一间 奈雪的茶 茶饮店,期望为追求更新鲜、更好喝及更便捷茶饮的人士重塑茶饮体验。如今,旗舰品牌 奈雪的茶 已成为中国年轻顾客认可的品牌

奈雪的茶昨天开始招股了,招股价是17.2~19.8港元,每手股数500股,最低认购9999.77港元,市值295亿元~339.59亿元,发行数量2.57亿股,属于餐饮行业,绿鞋有,保荐人是摩根大通、华泰金融控股(香港)有限公司、招银国际融资有限公司,保荐人的过往业绩算不错的。

有5名基石,分别是瑞银基金、汇添富基金、广发基金、南方基金、亁元复兴,占总发行数的27.16%,占比不高。

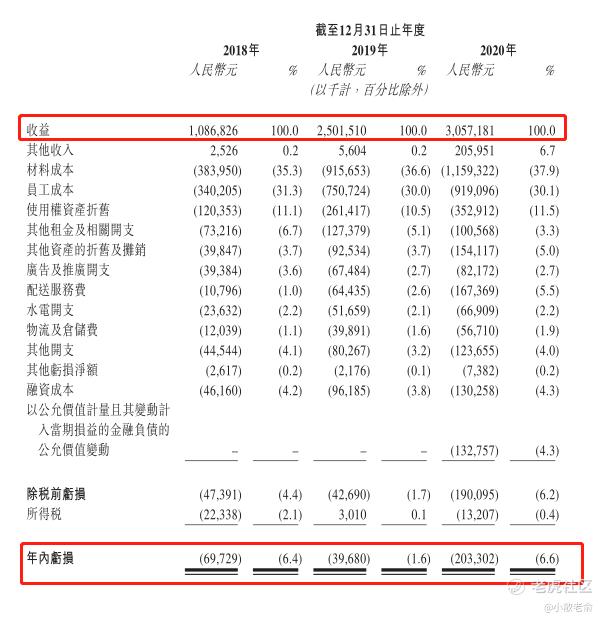

然后我们来看看公司的经营情况,按国际财务报告准则看公司从2018至2020年间营业收入分别是10.87亿、25.02亿、30.57亿,营业收入每个都在保持着增长,净利润分别亏损是6972.9万、3968万、2.03亿,这么一看吓一跳呀,怎么2020年亏损这么大。

后来我仔细阅读了招股书发现,影响业绩的主要原因是奈雪的茶茶饮店扩张的能力、管理成本及营运开支的能力、季节性因素以及新冠疫情的影响。其中奈雪的茶旗舰茶饮店从2018年的44家增加到2020年的327家,线下实体店增加的真多呀。

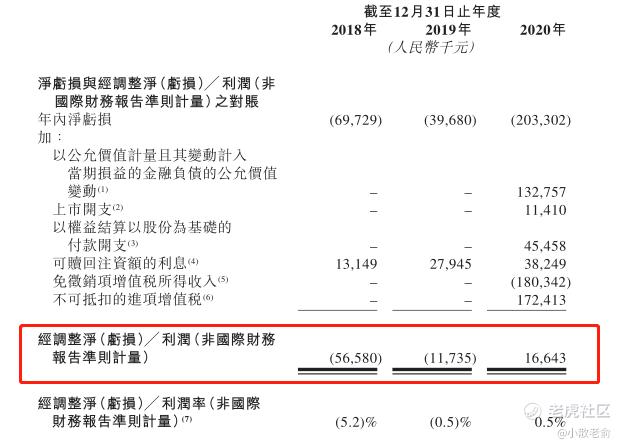

为补充按照国际财务报告准则呈列的合併财务报表,奈雪的茶也使用并非国际财务报告准则规定或按其呈列的经调整淨(亏损)╱利润(非国际财务报告准则计量)作为附加财务计量指标

按非国际财务报告准则,经调整后2018~2020年的净利润分别是-5658万、-1173.5万、1664.3万,2020年扭亏为盈净赚1664.3万,这样看起来营收和净利润每年都在保持增长,业绩还算可以。

再来看看人气,目前融资额度超购155.81倍,预测最终会超购467.44倍,其实从这个认购来看人气还算不错的,第一天就超购了155倍了,只是相比较起时代天使却是差了不少

(数据来源于捷利交易宝)

申购策略:

这个股票有比较大的分歧,无非就是估值贵和经营情况,我个人认为估值贵这个情况的因素更小一点,因为奈雪的茶是新式茶饮第一股,严格来讲市场只并没有同行业的股票可以参考,所以论估值的没有太大的意义。这样的股票往往更容易炒作。经营情况其实不算太好,但营收和净利润至少每年都在保持增长,也算不错了。

不过我个人还是偏向于保守的,建议大家大部分资金现金一手摸下吧,少部分资金想上融资的可以上融资,我自己本人一个账户打了国配,其余账户全部现金一手。

欢迎关注:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

奈雪的茶奈雪的茶,中国高端茶饮