只有沃尔玛还有增长?三大零售商业绩对比

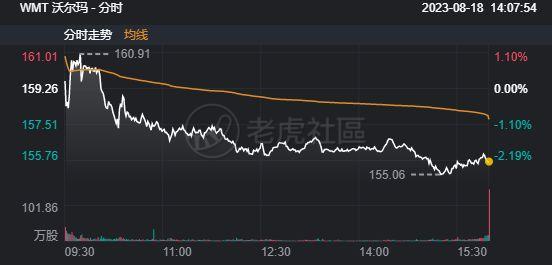

$沃尔玛(WMT)$ 在周四公布二季度财报之后高开,营收和利润双超预期,开盘后随大盘一同下跌。。

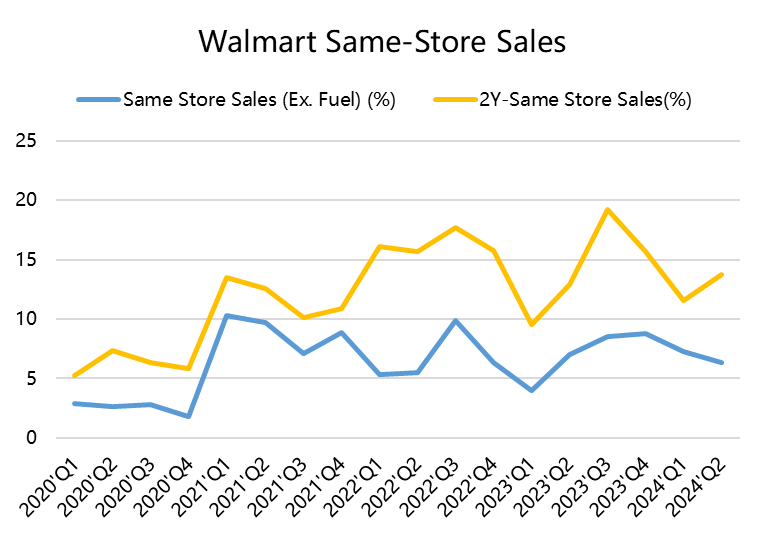

店铺销售方面

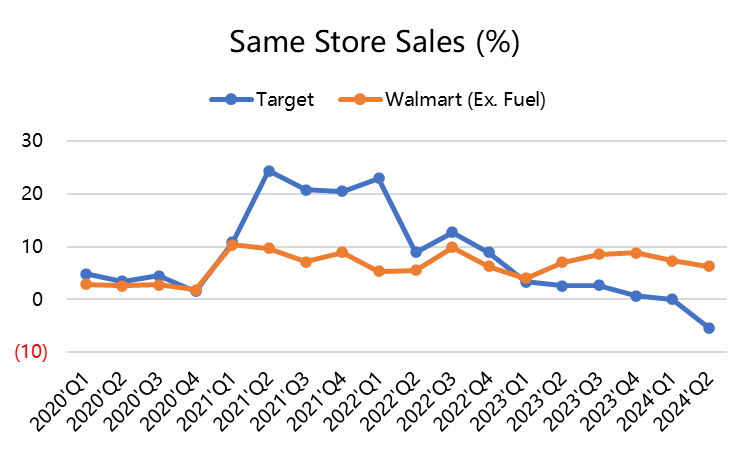

同店销售6.3%,高于市场预期的4.04%。美国的同店可比销售上涨了6.4%,超过了4.0%的预期,其中,交易量增加了2.9%,平均票价上涨了3.4%。由于后疫情时代的转变,电子商务对销售的贡献比去年下降了230个基点。

山姆会员店的可比销售额上涨了5.5%,比预期的5.59%略低,其中交易增长了2.9%,平均票价增长了3.5%。

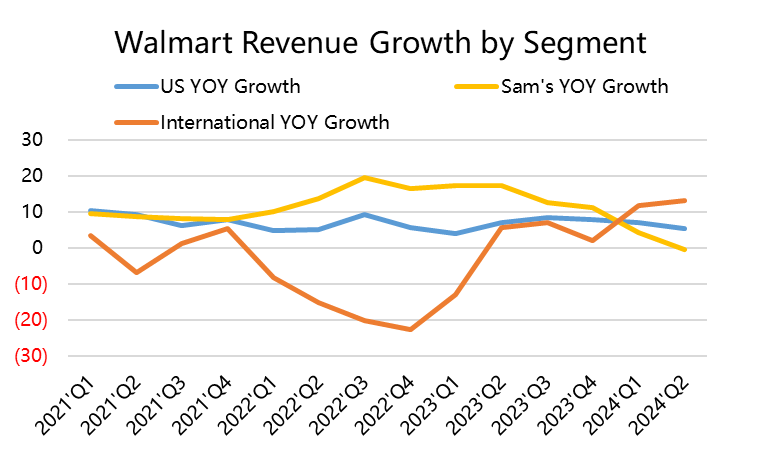

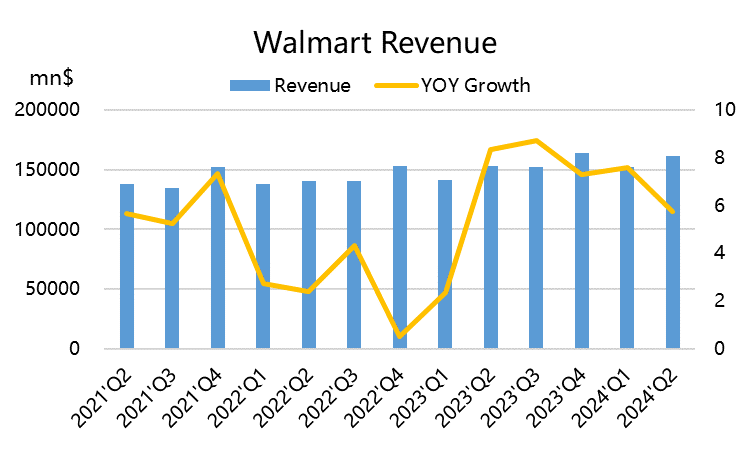

收入方面

总营收达到了1616亿美元,同比增长了5.9%,高于市场预期的1597亿美元。

其中沃尔玛美国的营收达到1109亿美元,同比增长5.44%;沃尔玛国际在本季度的总销售额增加了13.3%,达到了276亿美元。山姆会员店的营收218亿美元,同比下降0.32%。

除了山姆会员店不及预期外,均超预期。

利润方面

综合毛利率上涨了50个基点,达到24.0%,因为超预期的减价和供应链成本,部分抵消了杂货和健康保健领域的持续压力。综合运营费用占净销售额的比例增加了33个基点;

息税前利润73亿美元,同比增长6%;每股收益上涨了4.0%,达到1.84美元,超过市场预期的1.71美元。

公司认为

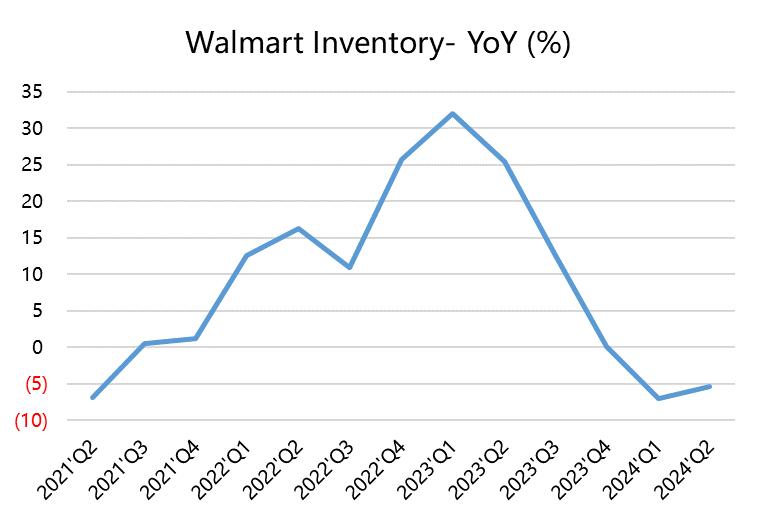

食品销售依然保持优势,在普通杂货方面本季度也表现超出预期,利润增长速度快于销售额。同时,库存状况良好,本季度库存继续同比下降5.3%

对于Q3展望方面,公司预计收入将同比增长3%,调整后的EPS为1.45美元至1.50美元,与市场识预期的1.49美元持平。全年销售预计将增长4%至4.5%,调整后的EPS为6.36美元至6.46美元,高于市场预期的6.27美元,以及此前的指引范围6.10美元至6.20美元。

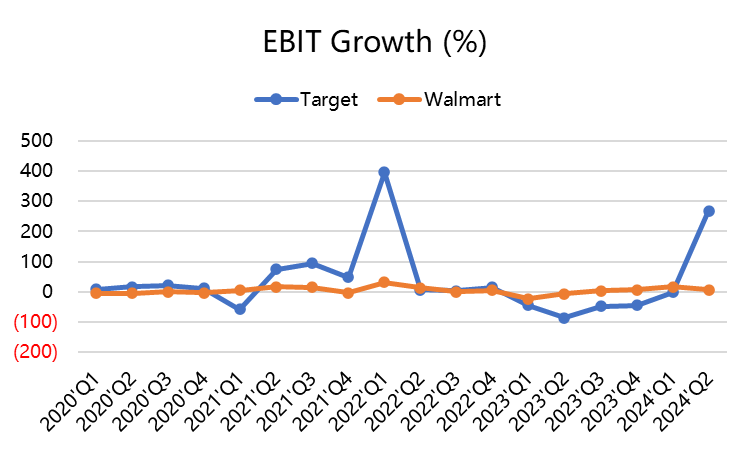

与TGT比较

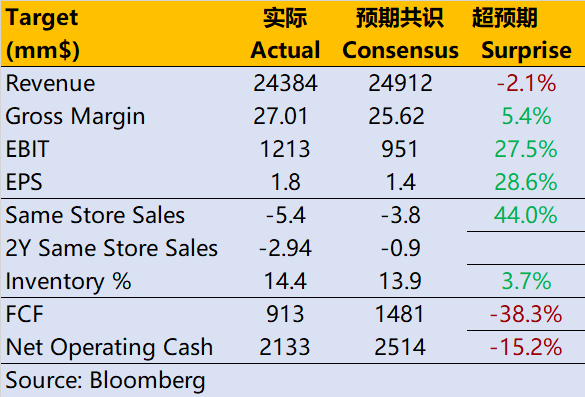

与昨天的 $塔吉特(TGT)$ 相比,沃尔玛的业绩就显得出色很多。TGT的收入和同店增速都不及预期,而利润指标有很大的改善

同店销售方面,Target在本季度因为销售萎靡而下降,但是沃尔玛仍然录得增长,尤其是美国地区同店增长6.4%。

因此收入方面,target也率先陷入回落。相比起来Target的弹性更高一些,此前复苏时它反弹也更强一些。

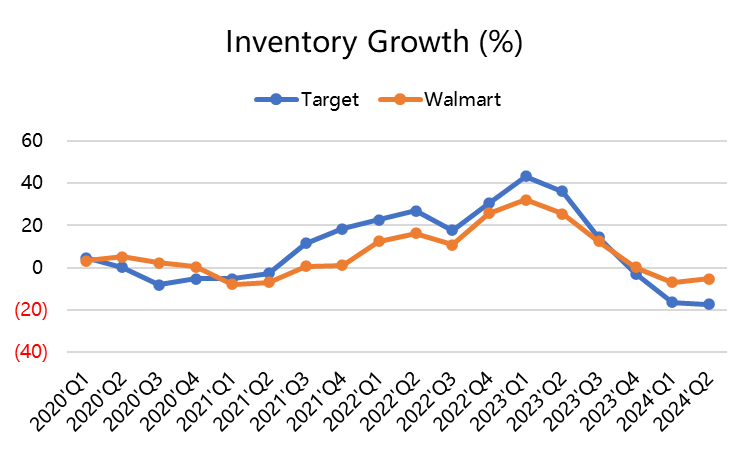

库存方面,通胀前期两家公司的库存都累积增长较快,但是沃尔玛的库存控制、物流成本控制更及时一些。从去年开始,库存增速都开始下滑,两个季度前转为负增长。

利润率方面,沃尔玛的息税前利润增速保持得更稳定一些。

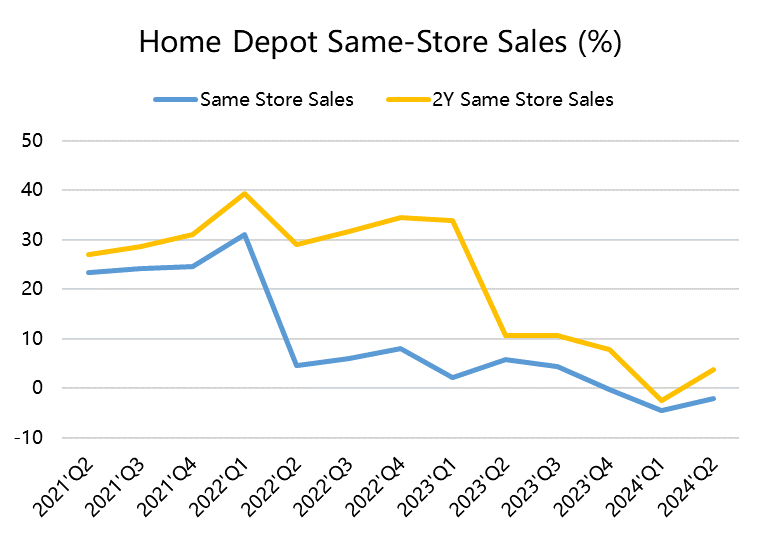

与HD比较

家得宝此前Q2财报中也表现也超过预期,同店销售额下降了2.0%,虽然超过市场预期的-4.1%,但仍然是下滑趋势。行业整体在回落。

由于HD更多的是家装类产品,Q2表现为小件类的销售超预期,而高价类的继续面临压力。

公司运营利润下降了8.6%,净利润下降了9.9%,EPS为4.65美元,低于市场预期的4.45美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

持续关注并看好沃尔玛