风物长宜放眼量——华兴资本2019中期财报详细解读

$华兴资本控股(01911)$

8月26日,华兴资本发布2019中期财报。

先说下我的整体判断:

1.全球资本市场进入调整期,虽然华兴投资银行业务营收和利润均有所下滑,但由于其他业务获得快速增长,整体业绩并未出现大幅波动,且净利润实现大幅增长。说明公司业务具备一定的抗周期能力。

2. 行业退潮时,有利于华兴这样的头部机构持续扩大市场份额。同时,中国新经济市场和企业都在快速成长,必然会推动中国新经济的蓬勃发展。在这个比较清晰的大趋势下,华兴的投行业务前景很光明。

3.深圳大概率是下一个中国创业硅谷,个人建议华兴把至少一半的北京投资顾问都派到深圳。

4. 投资管理业务非常看重拿项目能力,华兴品牌在一级市场是顶尖,拿到手的项目肯定也是一流,因此投资管理业务目前还是让人放心的。

5. 由于在科创板提前布局,华菁证券下半年的表现肯定会有所反弹。

接下来,我们具体聊聊这家公司。欢迎大家讨论。

华兴的历史

2001年,全球互联网泡沫破灭,互联网公司的股价和市值跌入深渊。不过,在惨痛的阶段过后,全球互联网悄悄迎来新一轮周期。

2001年,也是中国互联网蓄势待发的一年。宽带ADSL网络在这一年进入民用阶段,网速开始大提升,一大批互联网公司不断涌现出来。而与之相随的,是为这些互联网公司提供专业金融服务的FA(财务顾问,Financial Advisor)快速崛起。其中就有华兴资本。

华兴资本由包凡创建于2005年,在2010年之后,团队逐渐壮大成熟,通过布局移动互联网,牢牢抓住中国新经济热点领域。由此,华兴资本逐渐成为中国FA领域当之无愧的老大。

在过去十五年中,华兴资本服务过的公司不计其数。有一些案例是大家非常熟悉的,包括腾讯投资京东、美团和大众点评合并、滴滴和快车合并、奇虎360和分众传媒私有化等等。

据行业内专家估计,过去几年,中国互联网行业的融资并购案例中,华兴操刀或者与华兴有关的占比大约八成,在这个细分领域处于绝对的垄断地位。

经过十五年的发展,华兴资本已经发展成为一家专注服务于中国新经济企业的综合性金融机构,业务包括私募融资、并购、直接投资、证券承销及发行、证券销售、交易及经纪、研究、 结构性产品、资产管理、财富管理。

2018年9月27日,华兴资本成功在港交所IPO,股票代码:1911.HK,发行价31.8港元,市值174亿港元。但上市后,在资本市场的表现并不理想,股价从31.8港元跌至14.2港元。

那么,投资者应该如何看待现在的华兴资本及其业务呢?这是本文想要重点展开分析的。

华兴资本各项业务和财务分析

2018年,全球资本市场进入调整期。相较二级市场,一级市场的情况更加艰难,众多服务于一级市场的金融公司日子都不大好过。

8月26日,华兴资本发布了2019年中期财报。数据显示,华兴资本总收入及净投资收益1.07亿美元,同比下跌3.4%,但是实现净利润2600万美元,去年同期为亏损1.49亿美元。

总体来说,这份中报表现不错。全球经济进入调整期,一级市场低迷的大背景下,虽然华兴投资银行业务营收和利润均有所下滑,但是由于其他业务表现出色获得快速增长,其营收并未出现大幅波动,且净利润实现大幅增长。这说明公司业务具备一定的抗周期能力。

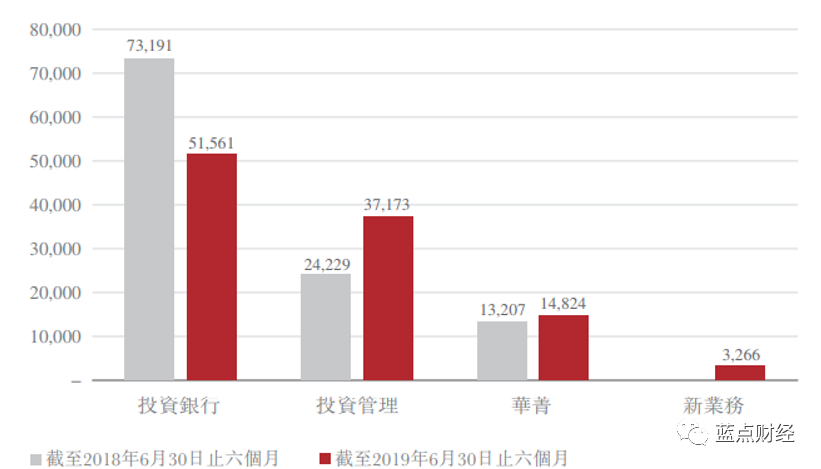

各项业务的收入及净投资收益(千美元)

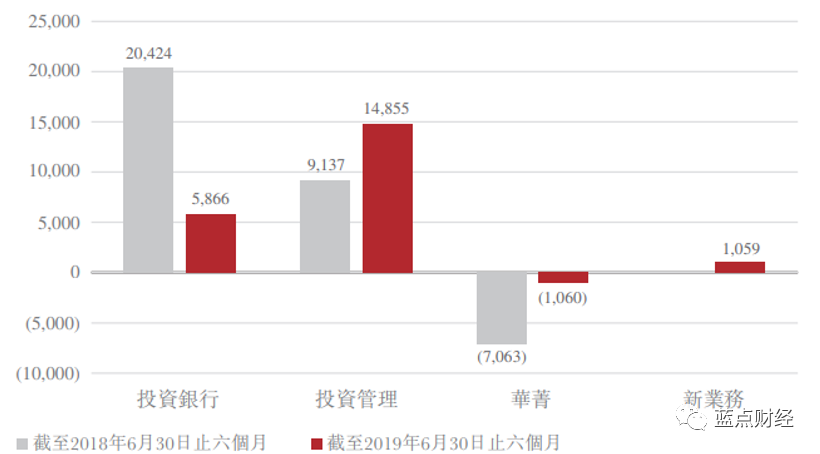

各项业务的经营利润(千美元)

下面我们来逐一分析华兴的各项业务。

首先来看投资银行业务。

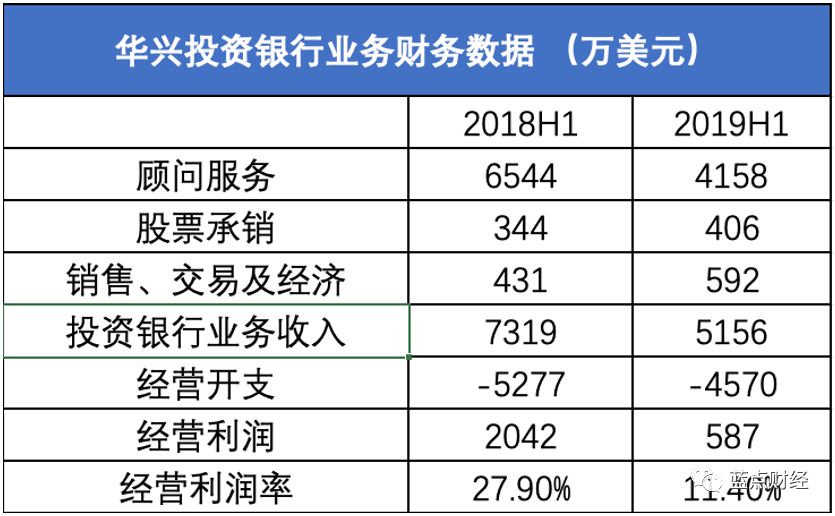

上半年投资银行业务营收5156万美元,2018年同期实现营收7319万美元。

可以看到,投资银行业务收入下滑的关键在于顾问服务收入下降明显,该项减少主要是由于全球经济和金融环境恶化导致私募融资顾问收入和并购顾问收入减少。

对于这一点,我认为短期确实存在一些挑战。但长期来看,机遇大于挑战。原因在于今年上半年的一级市场状况不可能是一个常态。从2014年万众创业风潮渐起,再到2017年和2018年的IPO热潮,资本市场在2018年下半年到2019年上半年之间,已经进入了热潮之后的调整期。这个阶段,整个市场就像亢奋过后的人一样,需要休养生息。

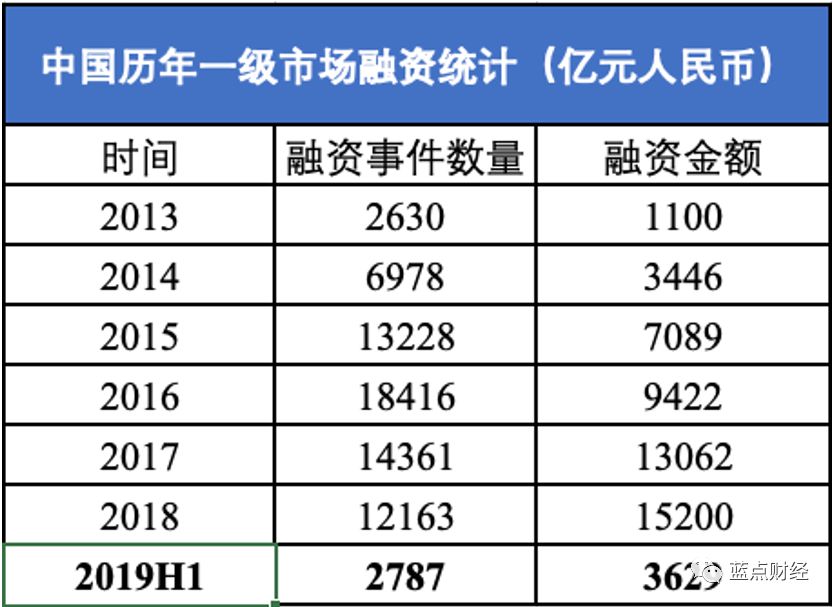

根据企名片的数据,2019年上半年,一级市场创业公司融资事件数量只有2787件,预计全年融资事件数量和2014年相当;融资金额为3629亿,预计全年融资金额与2015年相当。

行业进入调整期,市场交易低迷,华兴资本的投资银行业务营收和净利润受影响也就不足为奇。

那么为什么说从长期来看对华兴也是一个机遇呢?原因很简单,在从2014年万众创业风潮起势之后,随着一级市场的火热,各色各样的投资机构和投资人纷纷涌入。以我对一级市场的了解,即使按最保守计算,至少也有一半的FA机构和顾问都是不合格的。随着行业转冷,优胜劣汰成为主旋律。虽然市场整体融资规模大幅下跌,但是无论是资金募集还是项目承揽,都在向华兴资本这样的头部机构集中。即,在行业退潮时,头部机构在扩大他们的市场份额。

举个例子,今年上半年,华兴资本成功完成了新经济人民币三期基金的募集,募集总金额高达65亿元人民币,比预计的55亿元超额完成10亿元。LP阵容包括全国社保基金以及银行、保险、知名市场化母基金、大学校友基金。

上半年,华兴资本的管理资金总规模达到47亿美元,比2018年12月31日的41亿美元上涨14.6%。而根据清科研究中心发布“2019年第一季度股权投资市场”数据显示,2019年第一季度中国股权投资市场共新募集基金约2500亿元人民币,同比下降25.9%。

从华兴自家基金募资的例子可以看出,一级市场的“九一效应”变得愈发明显,90%的资金正在向头部1%的机构集中。对于像华兴资本这样的中国最顶尖的投资银行来说,一级市场当下的低迷反而为将来的增长提供了最佳条件。中国的新经济市场和企业,无论是互联网、人工智能还是物联网,当然也包括工业智能等等,都在快速地成长。特别是5G的到来,会推动中国新经济的蓬勃发展,这个大趋势是大家都能清楚地看到的。从这个角度来说,华兴的投行业务前景光明。

一般情况下二级市场的投资者都对一级市场缺乏足够深入的了解,所以会对华兴资本的投行业务比较悲观。但绝大部分一级市场的从业者对华兴资本都是相当认可的。这是华兴多年来,用无数的经典案子所赢得的行业口碑和地位,这种优势很难被取代。

实际上,我对华兴的投行业务唯一不太满意的地方在于,其投顾业务重心在北京。坦率地说,北京已经不再是中国的创业圣地了。目前,北京优质人才流出明显,2015年之后中关村遍地创业公司的盛况已经不再,优质的一级市场项目是非常稀缺的。因此我认为,中国现在和未来的创业硅谷是深圳,华兴应该把至少一半的北京投资顾问都派到深圳,深圳才是中国的未来!

再来看投资管理业务。

上半年华兴资本的投资管理业务收入3717万美元,相较去年同期的2423万美元,同比增长53%;经营利润1486万美元,同比增长63%。

截至2019年6月30日,华兴私募股权基金的认缴资本和资产管理规模分别为36亿美元和47亿美元,分别较2018年末增长14.1%和13.1%。报告期内,管理费收入增长主要是与华兴新经济人民币三期基金、华兴新经济美元三期基金分别继2017年11月、2018年8月首次募集完毕后新增认缴资本;华兴医疗产业基金人民币二期基金于2019年4月首次募集完毕有关。

投资管理业务非常看重拿项目能力,华兴品牌在一级市场是顶尖,拿到手的项目肯定也是一流,而且整个市场的资金都在向头部企业靠拢,那么投资人自然而然也就愿意把资金交给华兴来管理。从目前行业的发展状况看,资金和优质项目向头部机构集中的趋势仍未改变,其投资管理业务目前还是让人放心的。

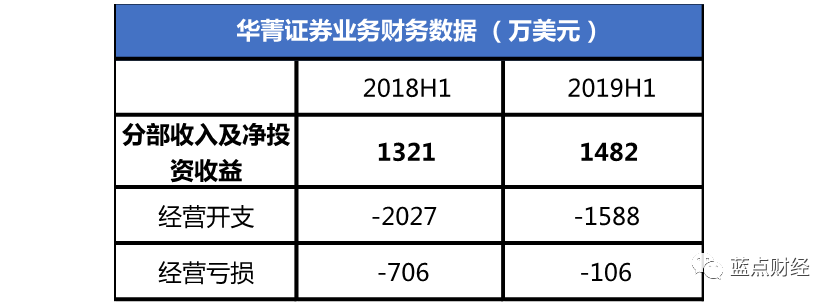

最后看华菁证券业务。

上半年华菁证券业务收入及净投资收益1482万美元,相较去年同期的1321万美元,同比增长12.2%;经营亏损106万美元,而去年同期亏损706万美元。

2019年上半年华菁证券,总收入及净投资收益同比增长12.2%。主要是由于银行存款、定期存款及其他现金管理产品产生的利息收入及投资收入增加所致。

我认为,华菁证券下半年的表现会有一个比较明显的反弹。原因在于科创板。华菁证券在科创板已经布局多时,这将是其近一阶段战略的重心。在7月份,首批科创板上市的公司中,心脉医疗便是由华菁证券担任联合保荐机构及主承销商。

从长期来看,科创板扶持容纳新技术公司的发展战略和华兴服务新经济公司的方向不谋而合。我们可以期待一下华菁证券在未来的表现。

另外,上半年华兴资本的新业务实现收入327万美元,经营利润106万美元,收益主要来自结构性化金融相关产品及财富管理相关产品。

以长期的眼光来看待华兴

中国已经在一个又一个行业中诞生了可以和国际巨头相提并论的公司,但是在金融业中,还没有能和高盛摩根相提并论的本土投行,从长期看必定会有一家或者几家顶级投行出现。

2014年,我和朋友分析汽车之家和易车网,当时我们判断,在中国庞大的汽车产业之中,必定会有一家与汽车相关的互联网公司能够达到百亿美元市值。最终实现这个目标的是汽车之家。

能否实现这样的目标,我认为最终取决于行业规模以及标的公司是否优秀,是否有亮点。

华兴优秀吗?和华兴打过交道的人无不有口皆碑。一家公司在一个很好的赛道里,有非常优秀的团队,从长期看会有很好的机会。投资者不应被暂时的行业低迷以及这一期间的财务数据遮住眼,而是应该拨开迷雾探究长期的趋势,真正了解华兴。

在过去的十五年中,华兴资本从一家只有十几个人的FA团队,成长为中国最顶尖的FA机构,再从FA机构成长为拥有独特风格的投行和投资管理公司,基本上可以说是抓住了每一个关键的节点。

那么,华兴资本能否更上一层楼,在将来成为中国的高盛,中国的大摩?我和大家一同拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- T0000022620·2019-08-29包老板也不容易点赞举报

- 估值就是讲故事·2019-08-29还有很长的路走,现在的整体布局不错。科创板、理财业务都是机会点赞举报

- 24k砖家·2019-08-29现在这个估值可以关注了点赞举报

- 荒野侦探·2019-08-29传说的中国高盛点赞举报