Salesforce大涨26%背后:业绩出色,估值合理!

即使一家平庸的公司,在经济强劲顺风顺水时候业绩也能不错。但在经济严重衰退的不确定性时期,只有强劲的业务表现才能实现井喷般的收益数字。$Salesforce(CRM)$ 刚刚就做到了这一点,充分说明了公司及其管理的高品质。此外在目前的股价水平上,Salesforce的股价也不算太贵,有望在未来持续取得优异表现。

大超预期的业绩

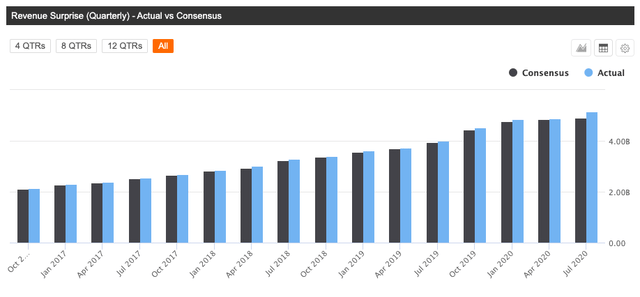

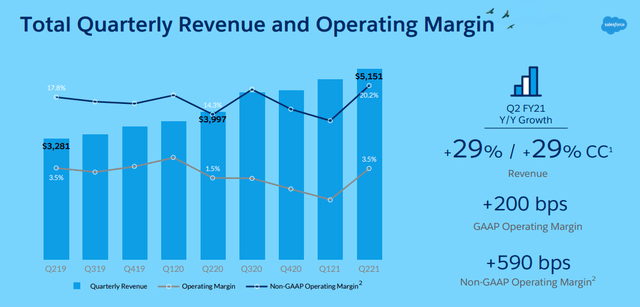

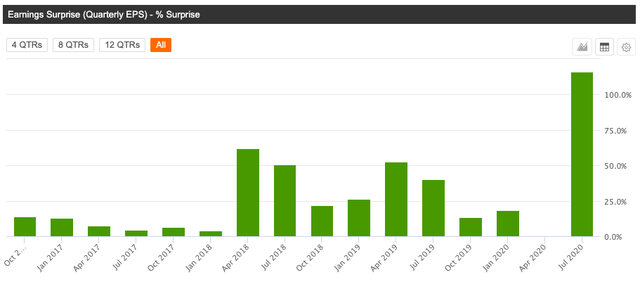

Salesforce二季度营收达到51.5亿美元,同比增长29%,比华尔街估计的高出2亿美元。值得一提是,公司有着完美的业绩记录,过去16个季度的营收都超过华尔街预期。

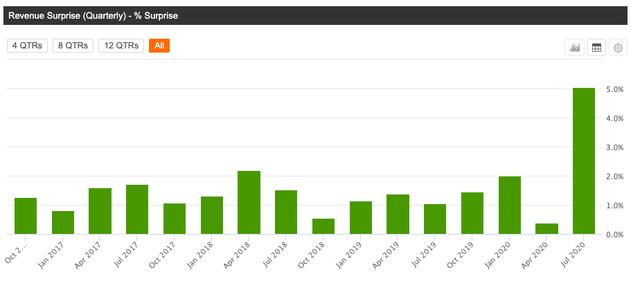

二季度营收出人意料的幅度比以往更大,Salesforce超出销售预期的百分比达到了创纪录的水平。

剩余的履约义务(即CRPO预订)为306亿美元,同比增长21%。当前剩余履约债务为152亿美元,同比增加26%,以不变货币计算则增加24%。这是公司发展的好兆头。

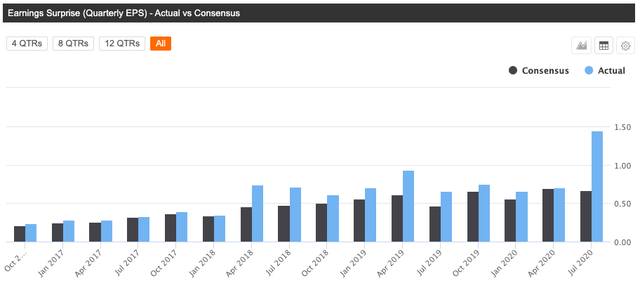

在此期间,Salesforce的利润率大幅增长,收入的快速增长加上利润率的不断扩大,使得公司二季度EPS大超预期。

公司调整后EPS为1.44美元,而跟踪公司的分析师平均预期为0.77美元。此外,Salesforce的营收也创记录地超出了预期。

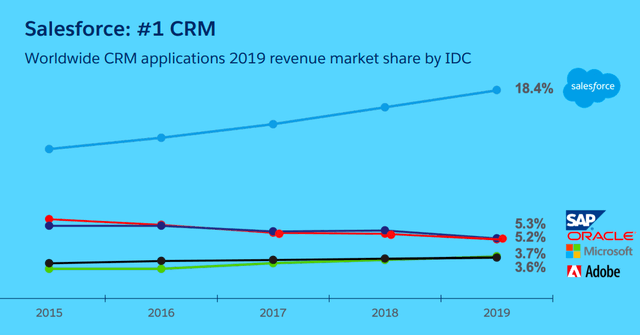

从竞争的角度来看,Salesforce比以往任何时候都更强大,这一点尤为重要。在波动和不确定时期,市场领导者要么可以巩固其竞争优势,要么在竞争中开始失去优势。在这种情况下,Salesforce正利用其实力在CRM领域占据更大的主导地位。

一季度财报时面对不确定的大环境,公司降低了全年指引。管理层如今将营收预期从此前的200亿美元上调至207亿至208亿美元,显示出了信心。新财测高于分析师平均预期的200.8亿美元。

一个出色的季度为公司股价走牛提供了两个主要推动力。首先,数字化和客户关系管理是世界各地企业的关键投资,在疫情大环境的居家办公情况下,客户不希望在这样一个关键领域削减开支。

同样重要的是,即使在特别不确定的情况下,管理层也有能力渡过风暴,继续在营收和利润上实现稳健回报。

未来更多的上行空间

软件领域在过去几年一直炙手可热,疫情期间尤其。近几个月来,行业的许多公司都发布了超强业绩,尤其与大多数其他行业进行比较时。

另一方面,由于这一优异表现,估值已大幅扩大,许多软件公司目前的交易估值处于创纪录水平。

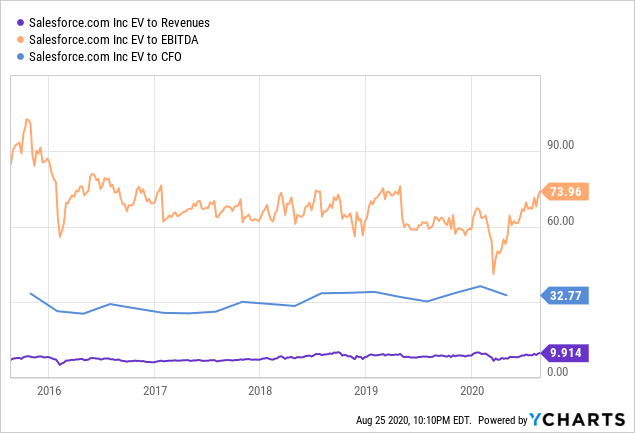

但对于Salesforce来说,情况并非如此。基于营收、EBITDA和营运现金流的估值倍数来看,Salesforce的股价与公司过去5年的平均估值水平一致。

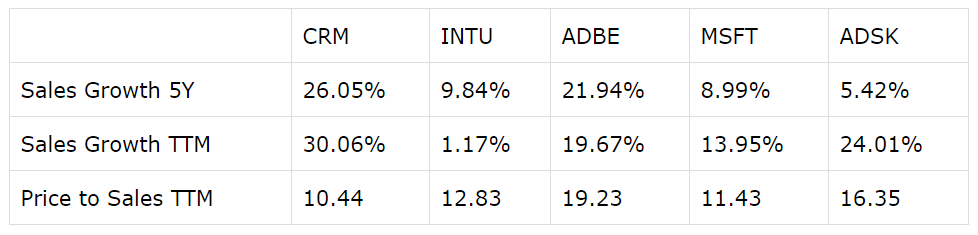

比较Salesforce与$财捷(INTU)$ 、$Adobe(ADBE)$ 、$微软(MSFT)$ 和$欧特克(ADSK)$ 的一些基本数据,Salesforce的价格看起来也相当合理。尽管这份比较并非具有完备可比性,因为四家公司在不同的领域运作,且有各自独特强弱点。然而足以了解一下Salesforce的估值大致情况。

看看过去5年以及过去12个月的销售增长,Salesforce的增速最高。有趣的是,Salesforce的市销率在5家公司中最低。

一定程度上,与更成熟的软件公司相比,Salesforce的利润率仍然相对较小。不过,随着时间的推移,利润率正朝着正确的方向发展。从比较的角度来看,Salesforce的估值仍有一定的扩张空间,这并不过分。

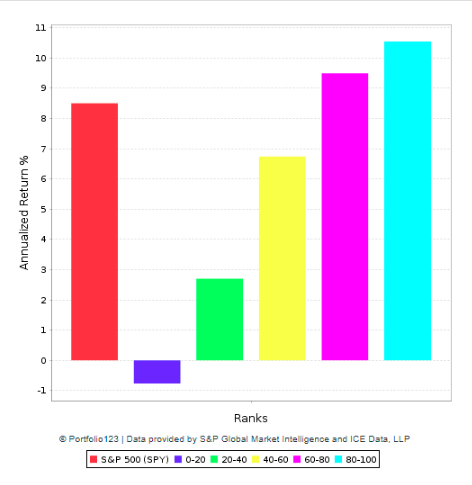

回溯的业绩数据显示,从长期来看,PowerFactors排名高的公司往往会带来较高的回报,排名越高,预期回报就越高。

截至撰写本文时,Salesforce的PowerFactors排名接近93。这意味着,从质量、估值、基本面动量和相对实力等方面来看,公司在美国股票市场的前7%公司中名列前茅。在最近的财报beat之后,Salesforce的PowerFactors排名在未来几天可能会进一步上升。

数字本身并不能告诉你事情的全貌,除了简单的估值和增长,还有一些关键的基本面因素。不过,值得高兴的是,如果管理层继续良好执行,公司继续超越预期,Salesforce在当前水平上仍有进一步上升空间。

大图景

随着时间的推移,增长往往会自然放缓,尤其是当公司扩大规模时。因为常识告诉我们收入基数小时实现高增长容易得多,Salesforce今年的年收入有望超过200亿美元。公司投资者面临的主要风险之一是,营收增长的减速可能比预期更为突然,这可能对股价产生负面影响。

但在二季报中却没有这种迹象。相反,公司在一个充满挑战的环境中全速前进。但这正是问题的关键,由于Salesforce再次击垮了预期,人们对该公司中期业绩的预期将会大大提高。

说到收购,近年来收购一直是Salesforce的一个主要增长引擎,如果做得好,这可能是一个非常聪明的策略。如果你拥有资源、规模和客户覆盖范围,那么通过收购实现增长在财务和战略上非常有效。公司在这一领域的业绩非常出色,但在评估Salesforce未来发展时,整合风险始终是一个重要的考虑因素。

尽管承认了这些风险因素,Salesforce的看涨基础实际上依然简单直接。在令人畏惧的经济衰退中,公司凭借强劲的收入增长和不断扩大的利润率,取得了出色的财务业绩。这表明Salesforce是一个对客户至关重要的解决方案,管理层知道如何交付预期。

考虑到公司的业务质量,在这样的价格下,Salesforce的股票估值也相当合理,因此公司的股票很可能在未来几年为投资者带来稳定回报。$Salesforce(CRM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 獨夢·2020-08-28估计合理没有低估就没有参与价值了点赞举报

- 方中玉·2020-08-27美股太猛了。点赞举报

- 兵兵棒棒·2020-08-28很好点赞举报