中国飞鹤被做空,股价却大涨,是鹤立牛群还是苍蝇不叮无缝的蛋?

2019年11月13日,中国飞鹤上市,市值超679亿港币,成为港交所历史上首发市值最大的乳品企业。

上市7天后,知名做空机构GMT发布中国飞鹤的做空报告,列出三大罪状:

1. 中国飞鹤最近几年增长太猛,盈利能力居全球之首,但无法找到令人信服的证据来表明飞鹤的优秀;

2. 公司对股东太抠,最近5年,没有给股东分红,但手中握有大量现金,这类似欺诈;

3. 本次IPO募集资金用来还债,可疑,建议投资者规避。

做空报告发布后,吓得公司赶紧停牌一天,搜罗各种证据进行反击。

一个交易日后,公司发布公告,逐条反击做空机构:

1. 盈利能力太好是因为我们卖的高端,而且费用控制的贼拉好;

2. 我们不扣,上市前夕刚刚给股东分了30亿;

3. 我们帐上有钱,6家银行开存款证明,有82亿。这两年纳税34亿,齐齐哈尔市税务局开的证明,信不信由你!

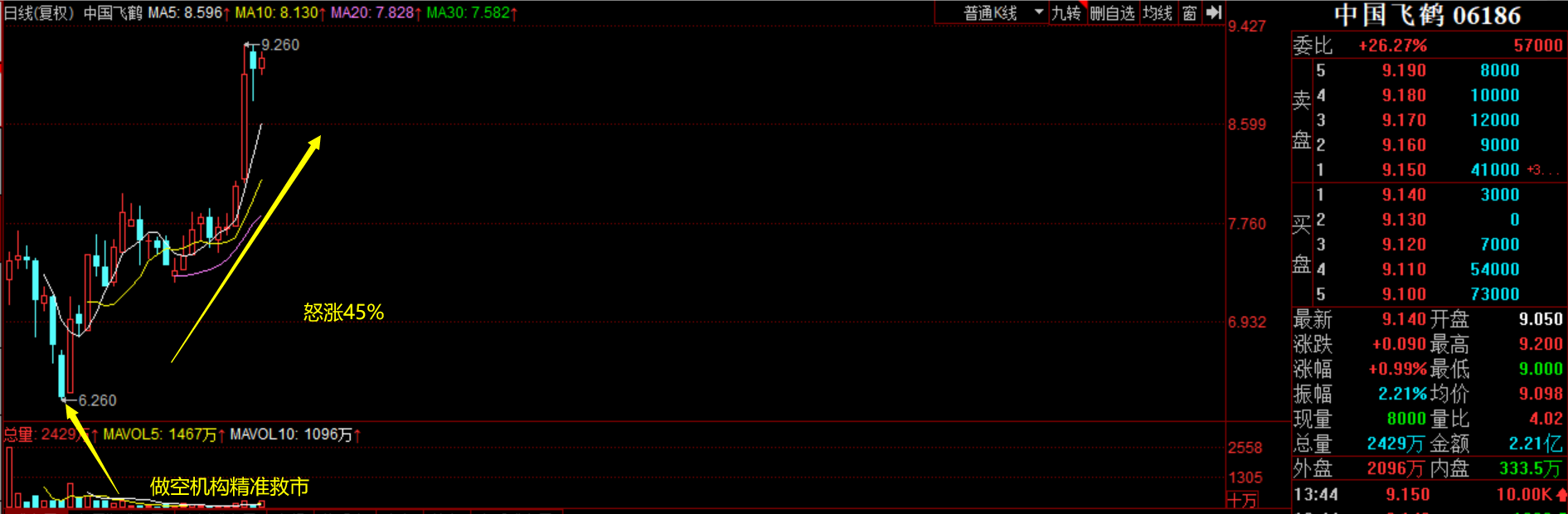

这3条组合拳打下来,股价立竿见影,复牌当日大涨10.51%,自此一发不可收拾,一口气怒涨45%!

而在做空之前,虽然飞鹤头顶首发市值最大乳企的光环,但市场真不买账,飞鹤上市一无基石投资者,二来发行价定价区间是下限,三来开盘即破发,做空之前一度大跌16%,这眼瞅着要成为打新者的坟墓了,没想到没做空机构给救了。

这个世界真的很奇妙!救你的竟然是要杀你的人,做空的机构GMT是来搞笑的吗?

俗话说的好,玩儿归玩,闹归闹,没事别拿造假开玩笑。今个咱们来看看,中国飞鹤是啥体质,这么爱招黑?又是啥基因,被做空还反涨45%?

一、太优秀系列之鹤立牛群

2008年三聚氰胺事件后,中国的奶粉行业就被外资主导,国内消费者对国产闻之色变,纷纷跑到国外超市抢购奶粉,不幸被某地土著称为“蝗虫”,可见国产奶粉的尴尬处境。

在那场行业风波中,中国飞鹤“鹤立牛群”,产品未检出有害物质,但由于消费者对国产的偏见,飞鹤也并没有受益行业危机,直到2015年。

这一年,其实飞鹤也没干啥事,就是把广告语从“一贯好奶粉”改为了“更适合中国宝宝体质”,并请了宝妈章子怡代言。

对的,就是因为一句广告语,中国飞鹤从国产奶粉中脱颖而出,捎带抢了不少外资大牌的市场份额。

从营销学的角度上看,“一流的营销制造冲突,二流的营销发现冲突,三流的营销寻找冲突。”

在飞鹤这句广告语之前,消费者并不认为奶粉有人种、国别之分,大家买的就是一个品牌和安全,是飞鹤制造了“中国宝宝和外国宝宝体质存在差异”这一冲突,给了消费者一个选择国产奶粉的理由。

不要忘了,当年的“怕上火喝王老吉”、“累了困了喝红牛”等等这些广告语都缔造了百亿单品的销售额,对于消费行业,尤其是同质化严重的产品,一句好的广告语,会直接给到消费者购买你的理由。

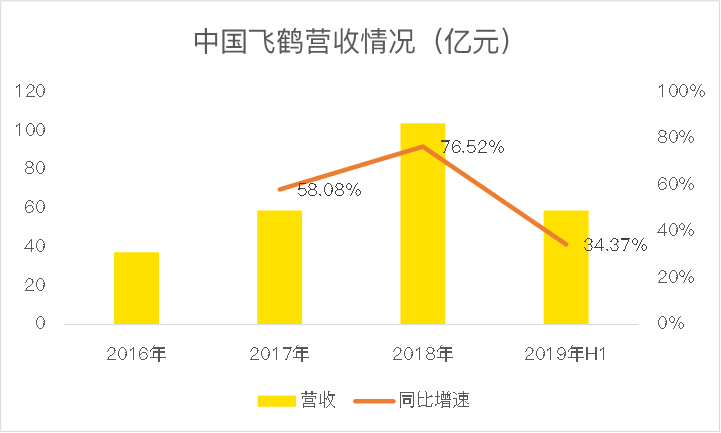

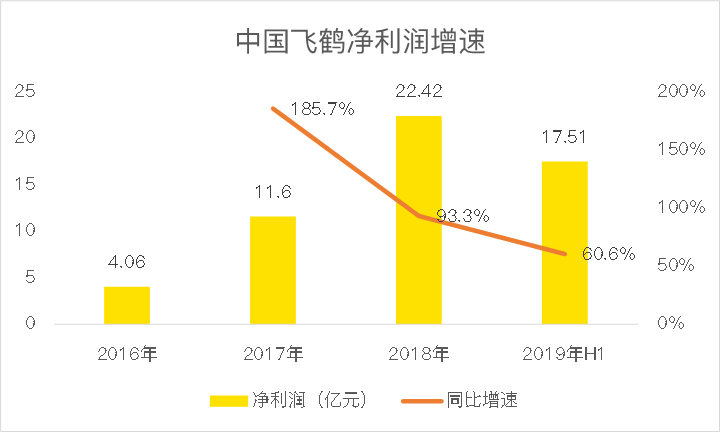

根据中国飞鹤的招股书,2016年至2018年,公司营收从37.24亿增长到103.92亿元,复合增长率高达67%!

在此期间,助力公司快速发展的不止一句广告语,还有奶粉行业的去产能和消费升级。

2016年,食药总监局出台《注册制》,企业需要在2018年前完成注册,否则不能销售。而申请注册,企业需提交研发报告、生产检验能力等10项材料,此举淘汰了大量海外代工品牌,市场上的品牌数由2000多个变为现在的107个。

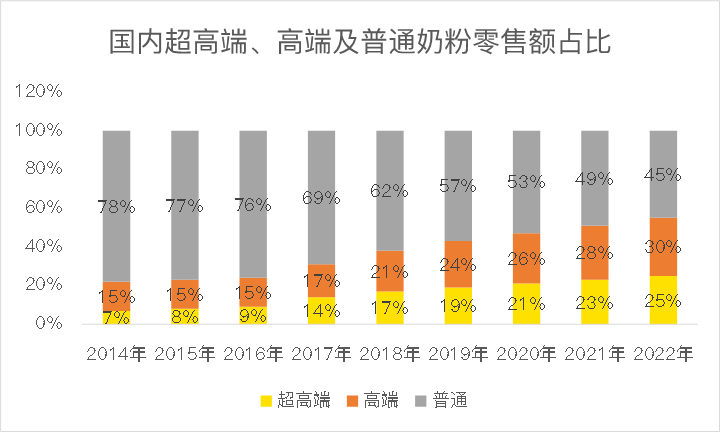

另一面,奶粉市场的消费升级从未停歇,2014年至2019年,超高端奶粉的市场占比从7%提高到19%,不断挤压普通奶粉的市场份额,而中国飞鹤在2010年即推出超高端品牌星飞帆,占尽了天时地利!

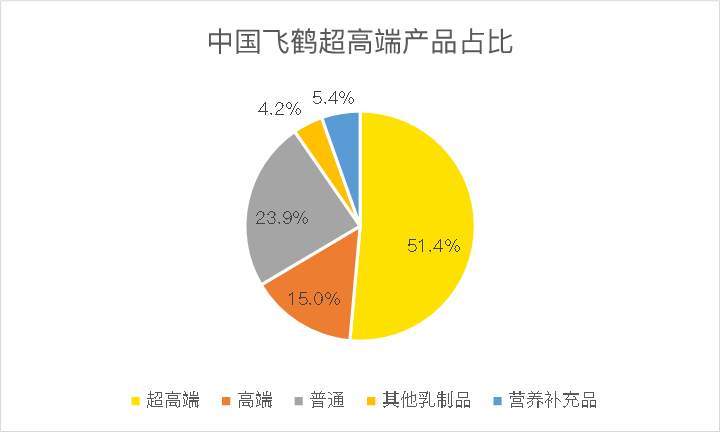

根据招股书披露,中国飞鹤的超高端奶粉收入占总营收的51.4%,加上高端产品,比例高达66.4%!

根据草根调研,飞鹤的定价仅次于国外大牌惠氏!

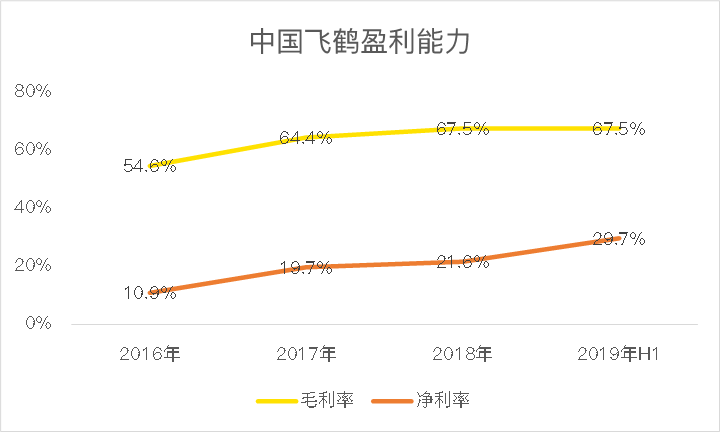

既然定位这么高端,盈利能力强悍也就不足为奇了,2019年上半年,中国飞鹤的整体毛利率为67.5%,净利率29.7%。

在A股上市的贝因美毛利率52%、蒙牛控股的港股上市公司雅士利整体毛利率44%、今年的港股大牛澳优毛利率在55%左右、全球第二大食品饮料集团达能的奶粉(含保健品和辅食)的利润率为25%。

从盈利能力上看,中国飞鹤确实远超同行,实在是too good too be true,以至于做空机构认为是造假。

不过,这里也要吐槽下,贝因美的经营水平并不咋地,今年的净利润还是亏损的,这样的货色都能52%的毛利,奶粉确实也算的上是暴利行业,怪不得大家都说工作是在赚奶粉钱!

从招股书披露的业绩来看,中国飞鹤这两年的业绩增速飞快,以发行价计算,2019年的估值约为19倍,这还有2天就是2020了,说实话,这估值并不贵。

二、苍蝇不叮无缝的蛋?

虽然此次GMT做空失败,但刚上市7个交易日就被做空,难道飞鹤真的有什么槽点?

我先来说说飞鹤自带的招黑体质吧:

1. 飞鹤是东北企业,厂房都在东北,只有总部是在北京,近几年东北企业名声不好,以至于落得“投资不过山海关”的黑名;

2. 飞鹤是卖奶粉的,行业黑天鹅事件频发,自三鹿事件后,卖奶粉要像白粉一样小心;

3. 卖奶粉的容易财务造假,比如港股上市公司大庆乳业因财务造假停牌6年,复牌后暴跌90%,目前已经逼得改名龙辉国际控股了。比如刚刚退市的辉山乳业,因业绩造假被浑水做空,公司暴跌退市。除此之外,包括澳优乳业、辉山乳业等多家乳企都曾因财报造假被港交所谴责。此外,在A股上市的贝因美,也曾收到证监会的警示函。

东北、行业造假泛滥,加上好的不像话的业绩,中国飞鹤天生自带招黑体质。

如果说地域黑和行业偏见是对飞鹤的不公,那大存大贷确实让人联想到财务造假。

根据招股书披露,飞鹤的现金及现金等价物有44亿,看似不差钱,但同时,飞鹤的计息银行及其他借款高达27.8亿元,按公司的解释,借款主要是外币,用来FCUS私有化及涉及的美国诉讼和加拿大工厂的运营。

这里插一下,飞鹤曾经在美股上市,但由于股价表现不佳,公司可能觉得美国股民不识货,毅然选择私有化,当时的股价走势是这样的:

这次私有化动用了1.46亿美金,按当时的汇率折算的话,大概9个亿左右。

这事发生在2013年,算是比较古老的事情了,但这次私有化诟病较多,部分投资者认为老板鸡贼,回购价太低,屁散没得到优待,因此在美国有一些诉讼。

另一块借款比较大的需求是加拿大的工厂,根据招股书,2016年投资加拿大,预估资金约18亿人民币。

从绝对金额上看,貌似飞鹤完全有能力cover住资金需求,但为何偏偏选择贷款呢?而且以外币为主,难道资金真如做空机构所说,出不去?

首先,根据招股书披露的利息收入,今年上半年有5250万的利息收入,现金及现金等价物加上抵押存款有61亿,约合1.7%的年化利息,这部分至少证明公司的现金是真实存在的。

加上被做空后,各家银行出具存款证明,这块假不了了。

其次,飞鹤的资金流转确实不宽裕,2019年上半年的自由现金流为-10亿,极度紧张。这也许正是飞鹤借款及上市的原因所在了。

至于部分媒体质疑的研发投入不足,飞鹤严重依赖销售费用获得增长,我就只能呵呵了, 也懒得回复,就想说你见过哪家消费品企业需要大额研发的?即使牛逼哄哄的伊利,2018年的研发费用也只有4个亿,而销售费用却高达197亿,质疑这个的智商该充值了。

结语:

中国飞鹤在业绩成长性上极具潜力,当前估值也只有23倍,如果考虑明年的成长性,飞鹤的安全边际较高,仍有较大的升值潜力。

但由于行业的招黑特性,不排除后续继续有做空机构开炮,另加本人财务知识有限,无法出具肯定的财务健康证明,所以,干还是不干,看你自己了。

$中国飞鹤(06186)$ $雅培(ABT)$ $雀巢(NSRGY)$ $龙辉国际控股(01007)$ $雅士利国际(01230)$ $美赞臣(MJN)$ $澳优(01717)$ $伊利股份(600887)$ $蒙牛乳业(02319)$ $贝因美(002570)$ $海底捞(06862)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

总要有国产的出来,不可能一直以来进口品牌。