SPAC公司的新玩法:De-spac Squeeze

自2020年1月至今年8月,美股一共有670多家SPAC公司在美国上市,其中不少公司步入了标的并购阶段,而在这些进入并购阶段的公司中出现了一种新的SPAC公司投资方式:De-spac squeeze。

我们先看一下最近几个De-spac squeeze的表现:

除了股价涨幅非常大之外,需要补充说明的是这些涨幅基本都是在一天之内完成的,一般不会超过两个交易日,是不是觉得一夜暴富的机会又来了,先别着急,我们先探讨一下De-spac squeeze出现的原因,资本市场任何现象都是多种内在逻辑共振的产物。

要想知道De-spac squeeze出现的原因,首先需要了解De-spac的流程(如果对SPAC不太了解,麻烦查看一下IPO市场:买壳上市(SPAC)会成为新趋势吗?)。

1、De-spac 的流程

De-spac是指SPAC公司对标的企业完成并购的流程。对于已经上市的SPAC公司而言,De-spac过程最重要的就是现有SPAC公司股东对并购事项的投票表决,一般涉及以下两个要点:

- 投票表决时间。从签署De-SPAC交易的最终协议之日起,De-SPAC的具体流程可能需要三到五个月或更长时间完成,投票表决时间往往会提前确定在某一具体日期。

- 赎回要约。SPAC公司的公众股持有人(非发起人)拥有赎回信托账户中持有股票的权利,赎回价格通常是按照SPAC公司的IPO价格:每股10美元。根据SEC的上市规则,如果征集股东投票,应仅需向投票反对De-SPAC交易的股东发出赎回其持有的公众股的要约,然而SPAC的章程文件却通常要求向所有持有人发出赎回要约。如果公众持有人不同意并购事项,或者不同意太高的并购比例(比如由控股降为参股),则可以选择按照10美元的价格赎回自己持有的股票。

投票表决时间和赎回机制的存在,可以解释De-spac squeeze中的两个现象:

- 短期内暴涨的原因。由于投票表决时间是确定的,所以De-spac squeeze会发生在一两个交易日内;

- 股东赎回动机。由于赎回要约确定了赎回价格为10美元,如果SPAC公司的股价低于10美元,那么SPAC的股东就存在一定的套利空间:对于此前IPO进入的股东而言,不少完成De-spac的公司股价低于10美元,提前赎回可以避免未来的不确定性;对于在二级市场上以低于10美元价格买入股票的股东而言,这种套利是显而易见的。

一般而言,在De-spac之前,SPAC公司没有具体的业务,账上趴着IPO时募集的资金,其股价波动不会很大,理论上不会大幅跌破IPO的发行价格(10美元),为什么会出现SPAC公司股价低于10美元的现象呢?我们还得从今年SPAC被做空说起。

2、SPAC为什么被做空

今年3月以来,SPAC公司成为市场上被做空的大类标的之一,主要原因是:

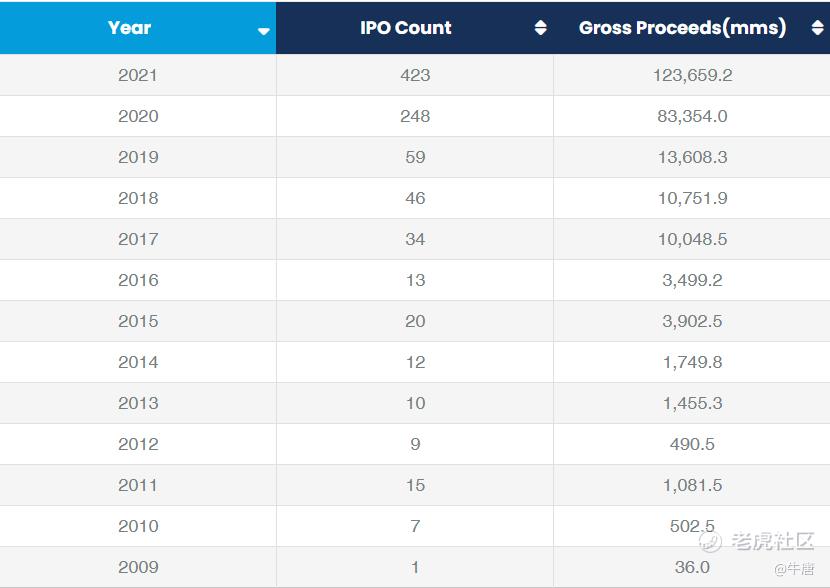

- 发行数量太多。截至今年8月底,2021年共有423家SPAC公司上市,同比增长70.56%,融资金额达1236.59亿美元,同比增长48.35%,而2020年,SPAC公司无论是上市数量,还是融资金额,几乎与自2009年SPAC出现以来的历年总和相当。按照资本市场的惯例,当一种投资标的的数量激增之后,那么这类资产将难以得到资金的青睐。发行数量多,还产生了另外一个副作用:可供SPAC公司并购的优质标的不足。一般情况下,质地不错的公司,可以直接去IPO或DPO,而通过与SPAC合并上市的优质公司本来就不多,加上SPAC公司数量的增加,导致De-spac之后的股价难有较好的表现。

- 美联储缩紧银根的预期。随着疫苗接种比例的提升,美联储有结束QE的预期,同时考虑到美股在2020年的优异表现,不少基金开始锁利,抑或寻找做空标的。而SPAC公司在2020年的大爆发,明显受益于联储的放水:不少投资人将多余的资金投向SPAC公司,既可以赚取SPAC公司存续期间的信托账户理财的固定收益,又能在De-spac时,选择进一步博取更高收益的机会。从这一安排可以看出,相较于直接投向股市的资金,投资SPAC公司资金风格略显保守,因此一旦出现资金收紧的预期,这些投资人有较大的概率选择赎回。

- SPAC公司自身问题。今年上半年,一家名为Hindenburg的研究机构指出Chamath Palihapitiya的SPAC公司与 Clover Health公司合并时,存在误导投资人的行为,这一事件引起了美国证监会对SPAC公司的审查。此外,有着“SPAC之王”美称的Chamath是行业的标杆性人物,致使整个SPAC板块的股价在过去半年时间里表现不佳。

SPAC被做空之后,会引发两个现象:

- SPAC股价长期低迷。不少SPAC的股价长期处于10美元以下,这就让股东在赎回时,存在一定的套利空间,同时加剧了原有投资者对未来SPAC股价走势的担忧,进一步强化赎回的动机。

- 赎回比例高时,空头回补难度增加。如果大部分股东都选择了赎回,则SPAC公司面临流通股的骤减,此前做空的空头难以找到足够的股票平仓,容易发生挤空现象。

3、再现De-spacsqueeze的全过程

我们以SPAC公司LWAC为例,该公司宣布与生物医药公司eFFECTOR Therapeutics合并,虽然股东批准了合并,但大部分股东选择了赎回,这一赎回比例竟高达97%,这意味着LWAC的流通股从1700 万股下降到50万股左右。

这一现象导致此前做空LWAC的机构难以找到足够的股票进行空头回补,从而引发了史诗级的挤空行情:

8月25日,LWAC的股价从前一天收盘价8.76美元,盘中飙升至最高29.2美元,最高涨幅达233.33%,虽然最终收盘价跌到了16.98美元,但仍有93%的单日涨幅。

需要指出的是,这种挤空不会长久。一般情况下,De-spac的过程中,一些期权等衍生品会在此过程中转换为正股,进而导致流通股的增加,这个阶段,股价会重新由被并购主体的价值来决定。

最后解释一下,为什么这么高的赎回比例之下,SPAC公司的发起人仍然要坚持完成De-spac。对于发起人而言,De-spac能否完成关乎其行业声誉,而De-spac之后股价的走势则有更多的其他因素决定,就像一级市场的投资人,上市是关键,退出时的股价则有很多可以外部归因的要素。

$Faraday Future(FFIE)$ $蔚来(NIO)$ $拼多多(PDD)$ $哔哩哔哩(BILI)$ $理想汽车(LI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奶粉侠·2021-09-15除了股价涨幅非常大之外,需要补充说明的是这些涨幅基本都是在一天之内完成的,一般不会超过两个交易日,一夜暴富的机会又来了,看了几遍还不知道怎么操作,求带啊!点赞举报

- 艳阳高照天·2021-09-13我一直挺期待FF成为一只妖股的,也说不定哪一天热度就上来了,FF多多少少有一点这样的属性在。点赞举报

- 每天只看一次账户·2021-09-13自2020年1月至今年8月,美股一共有670多家SPAC公司在美国上市,不看不知道,一看吓一跳,第一次接触这个还是贾老板的法拉第。1举报

- 宝宝金水_·2021-09-13这种营业模式要是能在中国弄成,那简直利润不可想象。1举报

- 牛唐·2021-09-13更多信息,欢迎加入我们的空间站,或者关注公众号:newnewtown1举报

- 互联网野生股神·2021-09-15金融这真的是太深奥了,不是一般的智商能学通的!点赞举报

- 爱吃苹果的小李·2021-09-13FFIE这支股票感觉就算了吧,之前关注过一段时间,可是股票表现的真的一言难尽啊点赞举报

- 沙漠追光大海逐风·2021-09-13很好的知识分享,谢谢科普,又学到了意向不知道的东西。1举报

- 老夫追涨杀跌·2021-09-13我勒个去,还有这种公司,真是玩的花。1举报

- qqzhang·2021-11-12这篇文章不错,转发给大家看点赞举报

- 得失缘·2021-09-15对贾老板已经不感冒了,总觉得不靠谱啊!点赞举报

- Lucky Big·2021-09-13ff流通股太多了点赞举报