奈飞2021年三季度财报亮眼,全球多元化仍有待考验?

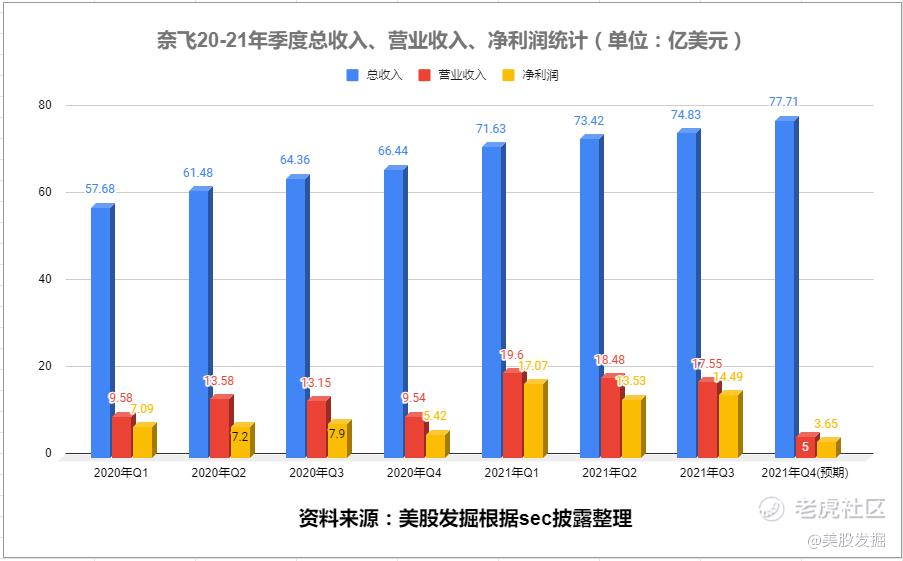

摘要:2021年10月19日盘后,奈飞公布了三季度财报,奈飞实现总营收74.83亿美元,同比增长16%;全球付费用户数净增438万;营业收入为17.55亿美元,同比增长33.5%。实现净利润14.49万美元,同比增长83.4%;最近大热的《鱿鱼游戏》有超过1.42亿用户观看。报道称,这已经创造了大约8.91亿美元的“影响价值”。自9月17日《鱿鱼游戏》发布以来,Netflix股价已上涨超过8%。由于疫情提前透支了奈飞全球付费会员的增长,特别是二季度会员仅仅增加了154w,《鱿鱼游戏》的大热,奈飞再次体现了“内容为王”的爆发力,也使三季度的付费用户增长和净利润格外亮眼。

奈飞2021年三季度财报速览

- 2021年三季度,奈飞实现总营收74.83亿美元,同比增长16%,超过华尔街一致预期的74.8美元;

- 营业收入17.55亿美元,同比增长33%;

- 净利润14.49万美元,同比增长83.4%;

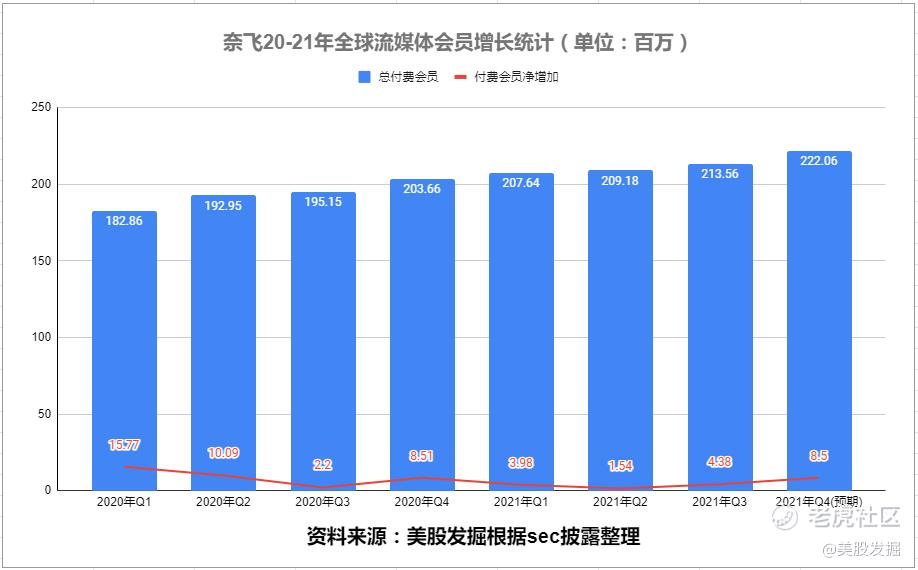

- 全球付费用户会员达到2.13亿。实现全球付费用户数净增438万,大大超出奈飞预期的350万;

- 实现每股收益3.19美元,超出华尔街预期的2.56美元。

- 最近大热的《鱿鱼游戏》全球有 1.42 亿家庭成员选择在头四个星期内观看该影片。报道称,这已经创造了大约8.91亿美元的“影响价值”。

- 2021年四季度预期全球付费用户数净增850w。

第三季度经营活动产生的净现金为 8200 万美元,而去年同期为 13 亿美元,本季度的自由现金流 为 - 1.06 亿美元,而 20 年第三季度为 11 亿美元。随着第 4 季度产量的成功增加和较低的营业利润率,公司预计 21 年第 4 季度自由现金流为负数。 2021 年全年自由现金流将接近收支平衡,预计2022 年及以后现金流将为正。

公司目前不再需要筹集外部资金来为我们的日常运营提供资金。在本季度,公司以 1 亿美元回购了 20 万股股票。公司本季度较慢的回购步伐反映了我们并购活动的回暖。提醒一下,公司优先将现金用于再投资于核心业务并为游戏等新的增长机会提供资金,然后是选择性收购。在满足这些现金用途后,超出公司最低现金水平的多余现金将通过股票回购返还给股东。

付费用户增长亮眼,四季度预计增长850万

根据奈飞2021年三季度披露,公司低估了本季度的付费净增加量(实际为 440 万,而我们的预测为 350 万),而最终付费会员人数为 2.14 亿,与我们的预测相差在 0.4% 以内。

因为疫情加速流媒体的快速发展,Netflix提前透支了增长,付费净增加下滑是不争的事实。但是Netflix 一直认为,它认为从付费电视、游戏和社交媒体中获得眼球比让家庭 在 Disney+ (纽约证券交易所代码:DIS)、Hulu 和 Prime Video (纳斯达克股票代 码:AMZN)之间做出选择更具挑战性。. Netflix 依然以“内容为王”。 为此,联合首席执行官泰德·萨兰多斯 (Ted Sarandos) 在财报电话会议上表示,为此, 展望未来,Netflix 有望在 2021 年第四季度发布如此多的内容,以至于 Netflix 将处于 “未知领域” 。

最近大热的《鱿鱼游戏》有超过1.42亿用户观看。其热潮有望继续提振第四季度的表现,奈飞财务长Spencer Neumann表示,第四季度的成长正在加速,下半年将推出的《红色通缉令》和《猎魔人》第二季,将有望为奈飞吸引850万新用户,高于市场预期的832万。

欧洲和亚太地区成为会员核心增长区

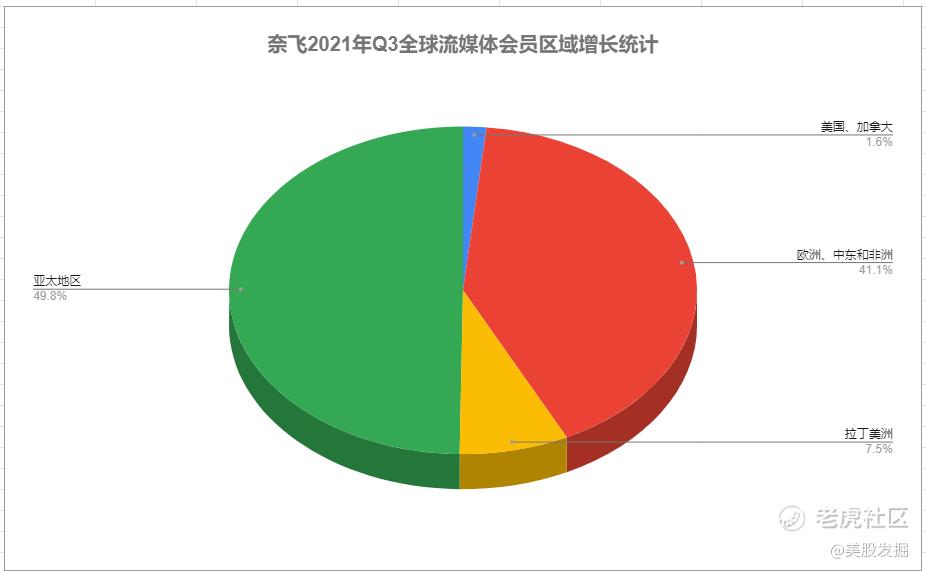

虽然 Netflix 观察家预计在放缓后国际增长将出现,但在区域基础上,它在美国和 加拿大显示出一些温和的增长。国内付费会员达到 7402 万(高于上一季度的 7395 万);在欧洲、中东和非洲,7050 万(从 6870 万上升);在拉丁美洲, 3899 万(从 3866 万上升);亚太地区为 3005 万(高于 2788 万)。 • 按地区划分的 ARM:美国/加拿大,14.68 美元(同比增长 10%);欧洲、中东和 非洲,11.65 美元(上涨 7%);拉丁美洲,7.86 美元(上涨 8%);亚太地区, 9.60 美元(上涨 4%)。

美国和加拿大目前已经出现饱和的现象,三季度仅增加7w人。

亚太地区连续第二个季度成为我们会员增长的最大贡献者,付费净增加数为 220 万(占付费净增加总数的一半),因为公司正在继续改善在该地区的服务。

目前贡献了奈飞用户增长的两个主要市场拉美及亚非,却是付费能力最弱的市场。这是奈飞的全球化战略受阻的主要原因之一,奈飞的会员模式也为人诟病,增长出现停滞。

三季度拉丁美洲 地区的付费会员增长速度较慢,主要原始是提高了巴西市场的付费价格,这些举动会导致短暂的增速放缓。这些地区的宽带家庭普及率相对于中东和非洲更高,公司相信随着我们继续改进服务,我们仍有足够的增长空间。

Netflix 2021年将实现收支平衡

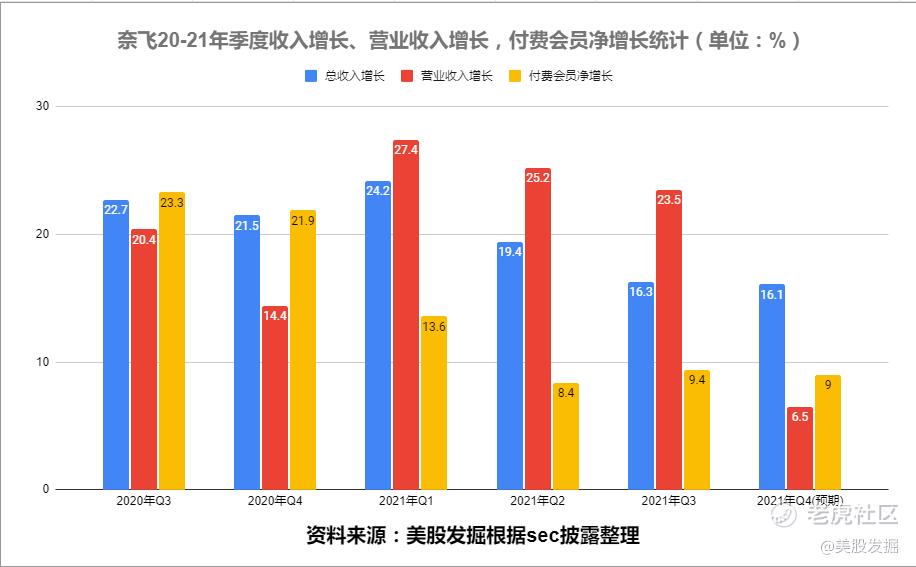

进入2021年,Netflix 从营收增长看不再是一家高速的公司。从下面的统计图可以看出,虽然Netflix 的增长率表明 2021 年第三四季度的收入同比增长仅为16%。但是奈飞的营业利润增长却提高到了25%左右。

Netflix 的 第四季度指示,尽管预计 2021 年第四季度的营业利润率将下降至 6.5%,但 2021 年营业利润将达到 21% 左右。高于2019 年13%和 2020 年18%的营业利润率。

随着第 4 季度产量的成功增加和较低的营业利润率,公司预计 21 年第 4 季度自由现金流为负数。 2021 年全年自由现金流将接近收支平衡,从 2022 年开始,它的自由现金流将持续为正,不再需 要求助于债务市场来为运营提供资金,预计2022 年及以后现金流将为正。

预计下半年将有更多作品推出

La Casa de Papel(又名Money Heist)的第 5季和Sex Education 的第 3 季是本季度最大的两部回归节目,分别有 6900 万和 5500 万家庭成员选择在前四个星期观看这些粉丝的最爱。紧随《女王的开局》之后,我们又推出了另一部限定剧《女仆》,该剧于 10 月 1 日季末刚推出。我们期待获奖剧作家兼编剧莫莉·史密斯·梅茨勒 (Molly Smith Metzler) 撰写的关于生活在贫困线上的故事在最初的四个星期内覆盖了 6700 万户家庭。

La Casa de Papel是我们的第一个非英语标题,它表明 - 通过字幕和配音 - 伟大的故事确实可以来自任何地方并受到人们的喜爱。我们现在在大约 45 个国家/地区制作本地电视和电影,并与世界各地的创意社区建立了深厚的关系。虽然我们本地内容主管的目标始终是创作能够在他们国家产生共鸣的本地真实故事(例如我们预计在前四个星期内大约三分之二的丹麦会员会观看《栗子人》),但 Netflix 是一家全球直接面向消费者的服务,使创作者能够接触到更广泛的受众 - 并为我们的会员提供更多的故事选择。

没有比鱿鱼游戏更好的例子了,这是一个独特的韩国故事,它首先在韩国抓住了时代精神,然后在全球范围内。它于 9 月 17 日发布,已成为我们有史以来最大的电视节目。令人难以置信的是,全球有 1.42 亿家庭成员选择在头四个星期内观看该影片。Squid Game的流行广度确实令人惊叹;该节目在 94 个国家/地区(包括美国)被评为我们的第一大节目。像我们的其他一些热门歌曲一样,Squid Game也突破了文化时代精神,在 TikTok3上产生了周六夜现场短剧2和模因/剪辑观看次数超过 420 亿次。为庆祝鱿鱼游戏的狂热而对消费品的需求很高,这些产品现在正在进入零售市场。

奈飞进军游戏行业,拓展业务多元化

奈飞进军游戏行业

公司已收购游戏开发工作室Night School Studio,Night School Studio因为它开发的第一款游戏“Oxenfree”名声大振。就像电影电视剧一样。这笔交易是奈飞收购的第一家游戏开发商,是该公司进军视频游戏战略的第一步。Night School Studio也在其官方网站上回应,“能成为第一家加入奈飞的游戏工作室是一种超越现实的(surreal)荣誉。”这两家公司未公布收购条款的细节。

Netflix收购视频游戏开发商Night School Studio并在欧洲一些市场推出5款移动游戏。流视频领域竞争激烈,Netflix想让营收更加多元化。Night School Studio的游戏会成为Netflix会员服务的一部分,没有广告,没有应用内购买。

奈飞收购Roald Dahl Story Company4

在第三季度,公司宣布同意收购Roald Dahl Story Company4,等待监管部门批准。这是一个购买备受喜爱且经久不衰的知识产权组合的机会,其中包括查理和巧克力工厂、玛蒂尔达、BFG、詹姆斯和巨桃、神奇的狐狸先生和The Twits,仅举几例。Roald Dahl 的书籍已被翻译成 63 种语言,全球销量超过 3 亿册。一旦被批准,公司将将寻求将更多这些故事开发成跨真人电视和电影、动画和学前班类别的新格式。

竞争

公司通过一系列惊人的活动来争夺消费者的时间和注意力,例如看线性电视、读书、浏览 TikTok 或玩 Fortnite,仅举几例。作为这种动态的一个例子,10 月 4 日,当 Facebook 经历了几个小时的全球中断时,我们的参与度在此期间增加了 14%。

面对迪士尼Disney+、亚马逊Prime Video和华纳HBO Max等对手的强力竞争,奈飞表示,该公司主要还是和自己竞争,未来将尽快改善服务,从而保持业内领先地位。据悉,在初期阶段,奈飞将专注于面向移动设备的游戏。

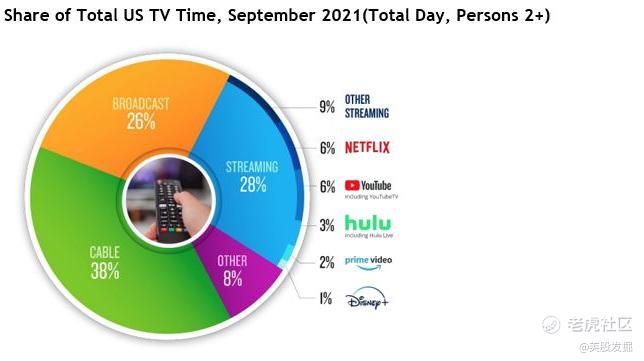

公司仍然有有很多成长的机会;根据尼尔森的数据,在我们最大和渗透率最高的市场中,我们仍然不到美国电视屏幕时间的 10%。我们一如既往的方法是尽快改进我们的服务,以便我们可以为人们赢得更多的时间。

点评

Netflix公布了强劲的第三季度业绩,其中包括用户数量的增长、净利润的大幅提高。自9月17日《鱿鱼游戏》发布以来,Netflix股价已上涨超过8%。可以说是提前透支了强劲的财报。第四季度的付费用户的指引看起来也很亮眼,不过只是与市场普遍预期相符。特别是四季度将会有大量的制作内容值得我们期待,预计将来2022年一季度将迎来爆发期。

面临用户增长的瓶颈,奈飞开始追求多元化、NetflixShop(电商)和游戏,一个出售热门IP周边产品,一个用IP开发游戏。对于Netflix而言,无论是电商还是游戏,都还处于一个非常初级的阶段,尚未通过市场的广泛验证,究竟能取得何种成效,能否成为Netflix的第二增长曲线,皆有待时间考验。

目前奈飞三季度的营收增速以及四季度的营收预期只有16%,加上电商和游戏目前还存在疑问,投资者可以在奈飞股价进入调整的时候选择买入,目前这个位置,我觉得投资奈飞并不是很好的选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丹尼尔加·2021-10-21虽然说是增速放缓了,当时江湖地位还是在那里摆着,妥妥的带头大哥。1举报

- 哎呀呀小伙子·2021-10-21开发游戏这个构想很有想象力,我觉得可以作为新的突破点。1举报

- 刀哥拉丝·2021-10-21看见是我心爱的奈飞的研究,首先进来点个赞,然后再看。1举报

- 老夫的少女心_·2021-10-21总营收74.83亿美元,同比增长16%,但是为什么拉不起股价?1举报

- 迪士尼迪斯尼·2021-10-21如果真的收购Roald Dahl Story Company4成功,估计是个很好爆发点,参照杭州微念和李子柒的操作。1举报

- 弹力绳22·2021-10-21咱们国内的视频公司,什么时候也能学学人家奈飞,好好的打磨作品,而不是急功近利。1举报

- 小时候可帅了00·2021-10-21一部电视剧带着一个上市公司一起起飞,真的是有点不可思议。1举报

- 尔维斯肌肤·2021-10-21鱿鱼游戏我看过,确实是一不好电视剧,但是没有想到会这么火。1举报

- 宝宝金水_·2021-10-21本来打算目前这个股价杀进去,幸好看了你的文章。1举报

- 低买高卖谁不会·2021-10-21这个股你觉得回调到什么位置可以介入?1举报

- 星星之火029·2021-10-21阅点赞举报