【财报前瞻】:Snap意外“暴雷”,Twitter能否全身而退?

Snap业绩后暴跌震动了整个社交板块,也给刚刚复苏的Twitter当头一棒。

从最早披露财报的Snap来看,苹果隐私新政给数字广告平台的影响已然超出预期。如此看来,Twitter以10.5亿美元的价格出售旗下移动广告公司MoPub也可以被理解,也可以解读为公司开始认真考虑转型,降低广告收入占比,增加收入来源。

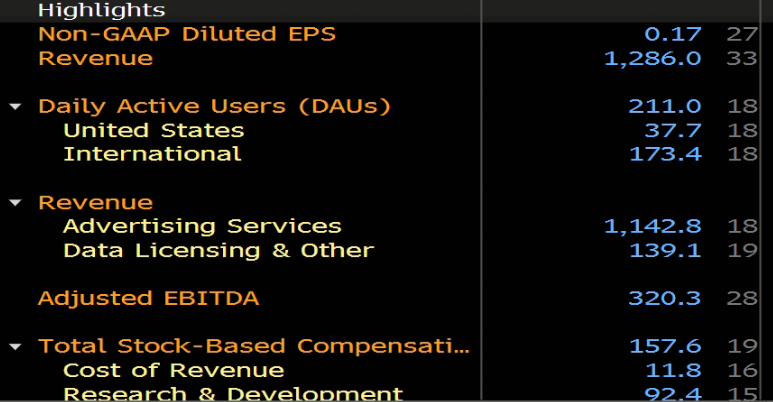

彭博一致共识,预计三季度$Twitter(TWTR)$ 总营收12.86亿美元,同比增长37.4%;息税前利润3.2亿美元,同比增长24.9%。

Twitter的营收增长保持健康,大型广告商在其平台上的品牌广告支出比较稳定,基本能实现30%的收入增长。虽然ARPU远低于其主要竞争对手Facebook,但Twitter对用户而言仍然是一个独一无二的,无可替代。

下半年,除体育赛事、新闻,像视频、博彩和加密货币等新兴垂直领域对广告需求的推动极大提振了广告业务。同时,公司正在测试新的订阅产品,通过无广告和付费订阅的形式增加收入来源。比如,Twitter可能利用加密货币热度,帮助KOL进行内容生产,并与创作者分享订阅收入。

至于苹果IDFA和ATT新政策,个人认为对Twitter的影响要小于Snap。

首先,Snap暴跌很大程度上归咎于管理层误判,并没有给市场足够的消化时间;其次,Twitter本身就不太受中小广告商的喜爱。数据显示,Facebook每条帖子的平均参与度是Twitter的3倍,Instagram是Twitter的17倍。除此之外,单次点击价格(CPC)和千人展现成本(CPM)也都远低于同行,Twitter较低的用户粘性降低了广告价值和ROI,广告商削减支出对平台的影响较小。Twitter的客户都是一些大型品牌广告商,这些公司的支出还是比较稳定的。

用户层面,Twitter上个季度平均可货币化的mDAUs达到2.06亿,同比增长11%,环比增加700万,小幅超过预期。彭博预计三季度DAU增至2.11亿。

从三季度开始,Twitter将迎来一段难得的“蜜月期”,大型体育赛事陆续恢复,如欧洲杯,东京奥运会等,推动活跃用户的增长。市场预计第三季度美国地区mDAU增长50万左右是合理的,而第四季度的预期很乐观,预计净增140万,高于往年同期水平。

总体来看,虽然Twitter用户增长警报并未解除,且压力要远远大雨同行,但Q3、Q4整体上在体育、新闻和热门话题的推动下有望超出预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 低买高卖谁不会·2021-10-22我是看出来了,你是比较喜欢推特,不过川普为了搞他,特地搞了一个公司,昨天刚借壳上市,你可以关注一下。1举报

- 小时候可帅了00·2021-10-22一起买入你说的推特如何?我还有点仓位,有没有好的交易策略?1举报

- 丹尼尔加·2021-10-22推特不错,但是跟Snap比,无论是业绩还是获客能力都赶不上。1举报

- 哎呀呀小伙子·2021-10-22苹果的规则我觉得蛮好,是时候需要关注一下我们的隐私信息了。1举报

- 宝宝金水_·2021-10-22很看好推特,但是这个时候我也真的不敢动,还得等等看。1举报

- 弹力绳22·2021-10-22推特的数据很是亮眼呀,感觉这样的数据应该不会被一则消息弄趴下吧?1举报

- 迪士尼迪斯尼·2021-10-22盘前推特没有什么大的反应,感觉应该没有什么问题。1举报

- 豆腐王中王·2021-10-22据我了解Snap业绩可比推特要好很多,他都跌了,推特肯定也跑不了。1举报

- 尔维斯肌肤·2021-10-22Snap也不算无辜,这样的业绩外加目前的估值,杀杀股价也是意料之中。1举报

- 老夫的少女心_·2021-10-22苹果果然不是一般公司,一纸文件让人家公司股价暴跌百分之三十。1举报

- 刀哥拉丝·2021-10-22你说的几家公司我都看了,为什么我只喜欢苹果?1举报

- james duan·2021-10-23你好像不知道为什么跌点赞举报