Q3财报大涨?安德玛出现一个重要的信号!

昨夜今晨,一直以钢铁直男形象示人的Under Armour 公司$安德玛公司A类股(UAA)$ 在公布Q3财报后大涨超过16%,也是自2018年Q3以来财报后表现最好的一个季度。

曾经的那个2年3倍的强势UA回来了吗?

Q3这份财报的确是盈利营收双超预期:

- 营收15.5亿美元,同比增长8%,市场预期为14.8亿美元;

- 公司净利润1.134亿美元,去年同期为3890万美元;

- 每股收益为9美分,调整后的每股收益为31美分,市场预期为15美元。

分区域来看:

- 北美地区营收10.36亿美元,同比增长7.6%,运营利润2.92亿美元,同比增长30.2%;

- 其他国际地区营收5.09亿美元,同比增长17.6%。其中,亚太地区的营收同比增长19%,欧洲、中东和非洲地区同比增长15%,拉丁美洲同比增长27%。

- 批发销售6.04亿美元,同比增长11.8%,DTC业务同比增长9.7%。

相对于上个季度Q2的低基数下的超大增长,本季度的表现并不算极度突出,但的确是疫情恢复后的第一个季度,并且在后疫情时代,UA渐渐恢复到疫情前的节奏,这可能是大部分投资者信心增加的来源。

有两个指标更可以说明这一恢复情况比投资者预期的乐观:

第一、公司提升了Q4以及全年的指引。指引几乎是这个财报季对股价影响最大的因素,尤其是在目前宏观上碰到可能的流动性拐点、供应链上可能遇到意外中的危机的情况。UA似乎没有像$耐克(NKE)$ 一样收到供应链、物流等因素的打击。

我们认为这跟第二点有关——

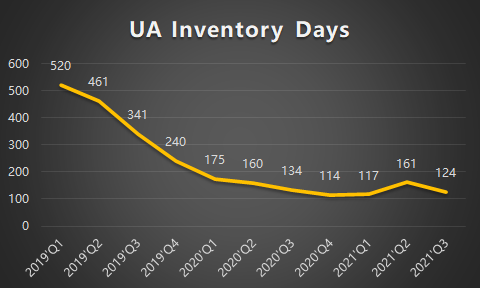

第二、库存下降、库存周转效率提高。Q3的整体库存同比下降了20.7%,是连续第三个季下降,并且库存周转天数从前三季的130-140天下降到了124天,向疫情前的水平看齐。

UA没有受到供应链影响的原因可能是非常凑巧的——因为它之前的库存足够。那现在的问题就库存质量,如果库存年龄过大,说明原本的库存销量并不高,这部分可能需要更长时间去消化,相应的,如果新的库存消化很快,说明新品还是比较受欢迎的,这有可能成为消费者重新青睐品牌的信号。

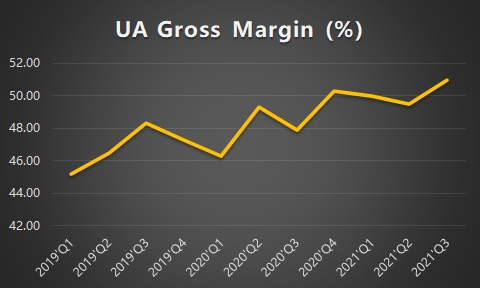

此外,公司的利润率也提升,尤其是毛利率从前两季的不到50%提升至51%,这可能和原材料价格上涨有关。

说出来你可能不信,安德玛(UA)是一家声称“棉花是我们的敌人”的服装公司,因此它会使用大量的与石油有关的化纤产品。换句话说,安德玛的毛利率和石油价格有关!

当然,电商业务(DTC)几乎是现在所有消费品牌的标配。一方面是提高利润率,另一方面是建立私域流量。这也是为什么Nike利用在鞋类的统治地位建立起了相当强的流量渠道的原因。

而UA,在亚太地区其实不温不火,并不像其他品牌那样,要么远离,要么发力。当然,眼下增加店面的预算也让我们可以期待在Q4的购物季有更强的表现。当然,也会迎来像露露柠檬、Allbirds等品牌的强力竞争。

$Allbirds, Inc.(BIRD)$$lululemon athletica(LULU)$$安德玛公司C类股(UA)$

你看好安德玛UA恢复增长吗?(单选)

你看好安德玛UA恢复增长吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灌饼高手00·2021-11-03跳空高开,有缺口,估计回补缺口的时候介入比较合适。1举报

- 低买高卖谁不会·2021-11-03今年整个板块都不怎么好的情况下,还能如此强势,很不错了。1举报

- 小时候可帅了00·2021-11-03有一根大阳线改变了整个股票的走势,很有看头。1举报

- 老夫的少女心_·2021-11-03很喜欢这个股,目前空仓,现在还能不能买?1举报

- 先救我她有对象·2021-11-03估计是去年油价的大跌,让他受益的,但是明年呢?1举报

- 以肉克刚·2021-11-03要是能解决在亚太地区其实不温不火的状况,估计会爆发第二春。1举报

- 玉米地里吃亏·2021-11-03安德玛的毛利率和石油价格有关,那今年或者明年对他可能不是很友好。1举报

- 豆腐王中王·2021-11-03我也比较想知道,曾经的那个2年3倍的强势UA回来了吗?1举报

- 权力的游戏厅·2021-11-03基本面不错, 主业想象力差点,整体来说还行吧。1举报

- 尔维斯肌肤·2021-11-03已加入自选,回头好好的研究,感谢分享。1举报