超硬核医疗器械、生意模式顶级好、明星资本扎堆这支新股!

6月10日,微创医疗分拆旗下机器人子公司,计划在港交所上市。

微创医疗机器人主要开发手术机器人,以协助外科医生完成复杂的外科手术,产品对标的是国际手术机器人巨头直觉外科(ISRG)。

直觉外科创立于1995年,总部位于美国加州,1996年推出第一代手术机器人达芬奇,2000年登陆纳斯达克,从上市时的6美元上涨至981美元,涨幅近164倍,年化涨幅27%,市值超7500亿人民币!

达芬奇是目前世界上最成功的手术机器人,2015年因在窄口瓶中用机械手撕开一颗葡萄表皮并成功缝合,外表几乎保持完美状态而爆红网络。

单台达芬奇售价高达150万美元,在医疗界是被称之为“上帝之手”的尖端医疗器械。

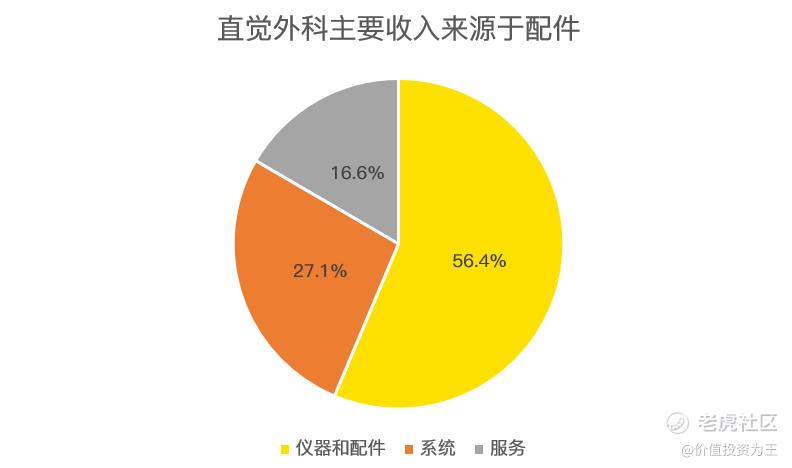

最牛的并不是高昂的售价,而是顶级的商业模式。达芬奇机器人的操作器械是高值耗材,每用10次就需强制性更换,价格在700-3500美元之间。

从直觉外科的财报上看,机器人系统销售只占总收入的27%,大头主要来源于配件和售后服务等。

对于医生来说,熟悉一款手术机器人之后便形成惯性,如无必要,很少会替换成其他品牌,下游黏性极强,给直觉外科带来了极深的护城河!

如此顶级的生意模式,自然吸引了微创医疗的目光,从2014年开始研发,微创医疗机器人覆盖了腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术五大快速增长的手术专科赛道,是全球覆盖产品最齐全的手术机器人公司。

在研产品中,图迈对标的便是达芬奇,预计2022年一季度获批,国产腔镜手术机器人将迎来国产时代!

超硬核的医疗器械,顶级的商业模式,自然吸引了一众明星资本的目光,上市之前,高瓴、CPE源峰、远翼、凯利易方资本及贝霖投资等顶尖投资人已是微创医疗机器人的股东。

微创医疗机器人上市前估值已达250亿人民币,如此吸金的公司到底是怎么牢牢抓住投资人的心的?

极低的渗透率和高速增长的前景!

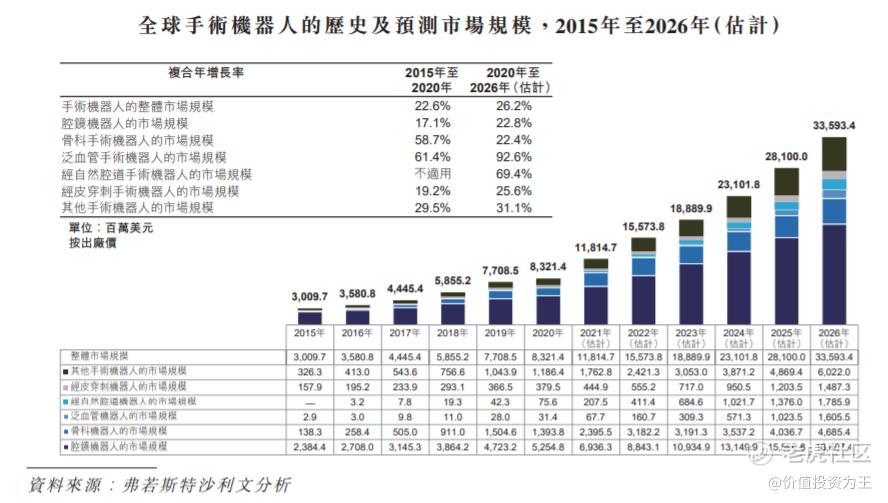

手术机器人主要应用在腔镜、骨科、泛血管、经自然腔道及经皮穿刺五大外科领域,其中,腔镜手术机器人是最大的细分市场,预计2026年占整体市场的比例在54%左右。

目前,国内获批上市的腔镜机器人仅有达芬奇。

腔镜机器人主要用于泌尿外科、妇科、胸科及普外科手术。机器人辅助手术尤其已成为许多泌尿外科疾病的现代金标准,例如使用机器人辅助的腔镜根治前列腺癌根治术切除整个前列腺,以治疗前列腺癌。

由于前列腺癌根治术在非常狭窄及深入的手术区域中进行,因此传统的手术模式无法避免会对附近健康组织及神经的侵袭,而使用腔镜机器人,则具有明显优势,如失血较少、住院时间短及并发症较少。

目前,发达国家已经普遍使用腔镜机器人来治疗前列腺癌,但截止今年6月,达芬奇在国内三甲医院的使用比例不足10%!

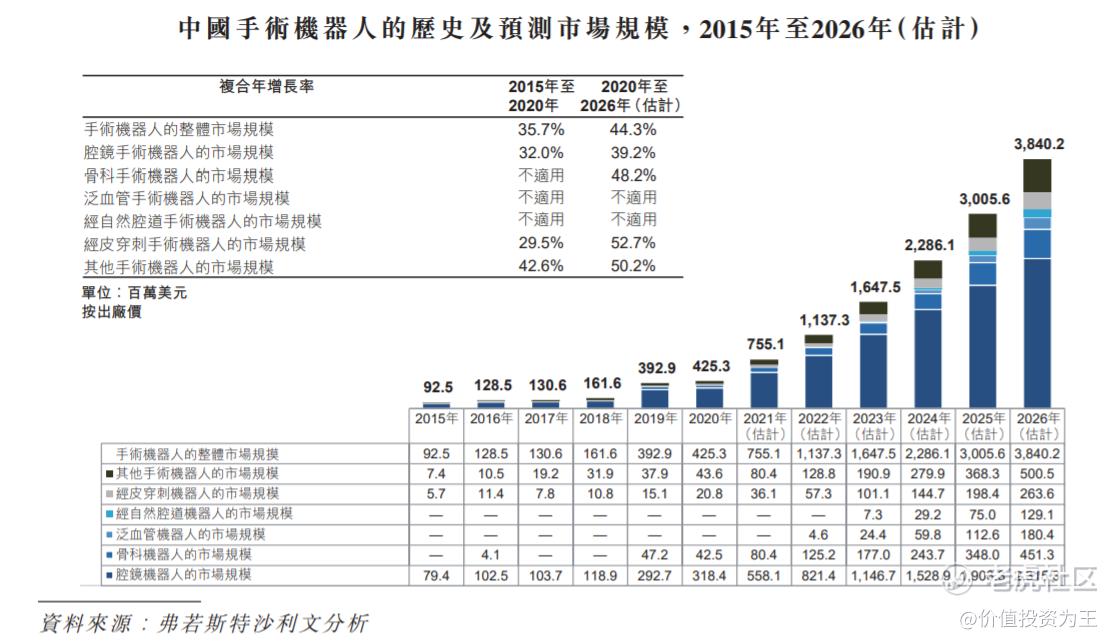

根据弗若斯特沙利文的预测,2020年我国腔镜手术机器人的市场规模仅3亿美元,预估到2026年将增长至23亿美元,年复合增速高达39.2%!

而泛血管、经自然腔道国内尚无任何手术机器人获批上市,骨科及经皮穿刺仅各有1款产品获批上市,手术机器人在国内的渗透率极低,预计2020年至2026年,我国手术机器人市场规模年复合增长率将达到44.3%!

一条诱人的黄金赛道正在徐徐展开!

良好的竞争格局!

医疗器械中,高速增长的赛道并不少,但多数竞争激烈,未来面临集采打压,资本市场心有余悸。

而手术机器人领域,竞争格局相对良好。

如腔镜手术机器人,达芬奇是唯一上市的产品,微创医疗机器人的图迈已经完成临床试验,等待审批上市。

除图迈外只有2款腔镜机器人处于临床试验阶段,临床进度不及微创医疗机器人,同时也不支持进行前列腺癌手术(RALRP),而在中国,RALRP为机器人辅助泌尿外科手术的主要术式,也是达芬奇最常运用的手术类别。

在骨科手术机器人领域,主要应用于三类手术,即关节置换手术、脊柱手术及骨科创伤手术。

微创医疗机器人研发的鸿鹄主要运用于关节置换手术。

关节置换手术可进一步分类为全膝关节置换术(TKA)、单髁间膝关节置换术(UKA)及全髋关节置换术(THA)。

鸿浩用于全膝关节置换术(TKA)的临床进度为末期,预计今年下半年提交注册申请。除鸿浩外,已上市的只有RIO手术机器人,处于临床阶段的3款,和鸿浩同样用于全膝关节置换术(TKA)的有2款,鸿浩进度较为领先。

泛血管手术机器人方面,微创医疗机器人布局了TAVR手术机器人和R-One,前者是自研,进度为设计开发,处于早期阶段。R-One为合作研发,该产品已在其他国家上市,国内进度为设计实验阶段。

除合作的R-One,国内处于开发阶段的有及Siemens、奥朋及爱博医疗。

Siemens的泛血管手术机器人已在其他国家获批上市,国内进度刚刚完成首次人体手术,进度较快,奥朋的产品尚在动物实验阶段,爱博医疗未查询到进度。

经自然腔道和经皮穿刺手术机器人,招股书中并未列出竞争对手,或有企业在研发,但尚未进入临床试验,微创医疗机器人的布局产品也处于早期阶段,现在谈市场空间较为早期。

从在研产品布局方面来看,由于手术机器人的高精尖,微创医疗机器人未来的竞争对手并不多,竞争格局良好。

加上手术机器人的商业模式主要依赖配件及售后服务,机器人销售并非收入主要来源,因此,预计微创医疗机器人在未来面临集采的压力很小。

潜在风险!

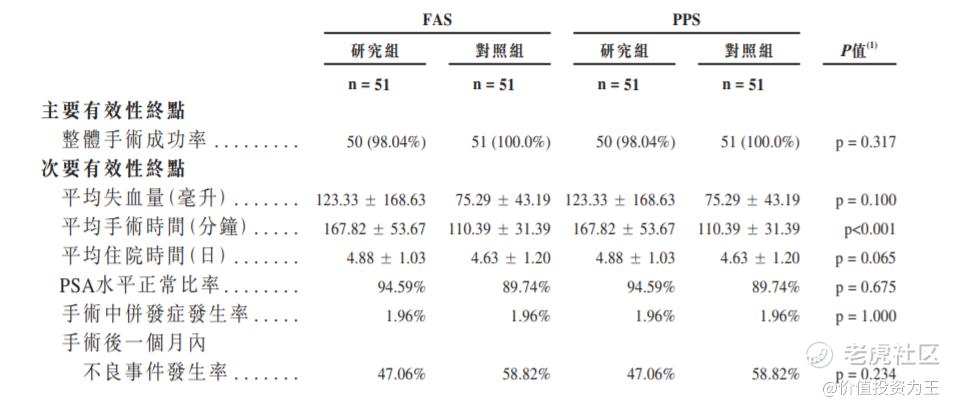

根据图迈的临床数据,微创医疗机器人认为与达芬奇相比,有效性结果非劣于达芬奇Si,几乎所有次要有效性终点均无统计学差异。

但从实验数据中不难发现,图迈的失血量和手术时间相比达芬奇不占优势,未来产品上市之后,与达芬奇或有一番激战。

另外,手术机器人价格高昂,治疗费用也不低,纳入医保报销的进程将很大程度上决定渗透率。

最后,上市前微创医疗机器人的估值已达250亿人民币,预计上市时的估值将会更高,甚至直接翻倍都是有可能的。

而目前,手术机器人龙头直觉外科的市值也仅7500亿,微创医疗机器人或会面临估值过高风险。

总结:

微创医疗机器人身处高精尖医疗器械赛道,竞争对手少,商业模式顶级,是难得的黄金赛道。

一众顶级机构的入股已经证明微创医疗机器人前景光明,加上手术机器人龙头直觉外科是美股市场上的大牛股,微创医疗未上市先火是大概率事件。

考虑到微创医疗机器人脱胎于微创医疗,有着优秀的研发基因和市场推广经验,长久来看,竞争力值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[思考] [思考]

[思考] [思考]

[强] [强]

[强]

[思考] [思考]

[强] [强]

[强] [强]

[强] [强]

[微笑]