【月入一万美元的期权实战策略】期权是一个什么梗?(7月篇)

如果说买卖股票是投资的话,那么期权交易才是真正的赚钱。想通过高抛低吸股票赚钱对于散户来说其实难度很大的,美股的特点是牛长熊短,你来回倒腾往往比不上一直长期持守的收益高。而想要在短期内赚钱的话,期权是一个你不得不搞明白的梗。就我自己而言,我总收益的70%左右就是来自于期权交易的。

我的这个期权策略文章自从2020年12月开始以来,一直有很多虎友留言说希望学习更多期权的基本知识,这篇文章我就以我的理解用最直白的语言来帮你解开期权这个梗。

按照国际惯例,我们先看看我期权策略这个月的收益情况:

七月份迎来小爆发,盈利4万9千刀!

全年平均每月落袋盈利1万9千刀,夏普比率1.36,杠杆率2.12

夏普比率简单地说就是衡量一个投资收益率和风险的比值,比值越大,说明该投资在承受同样的风险情况下,有更高的收益。具体的公式是

风险收益比(Sharp Ratio)= (平均收益 - 无风险利率)/ 标准差

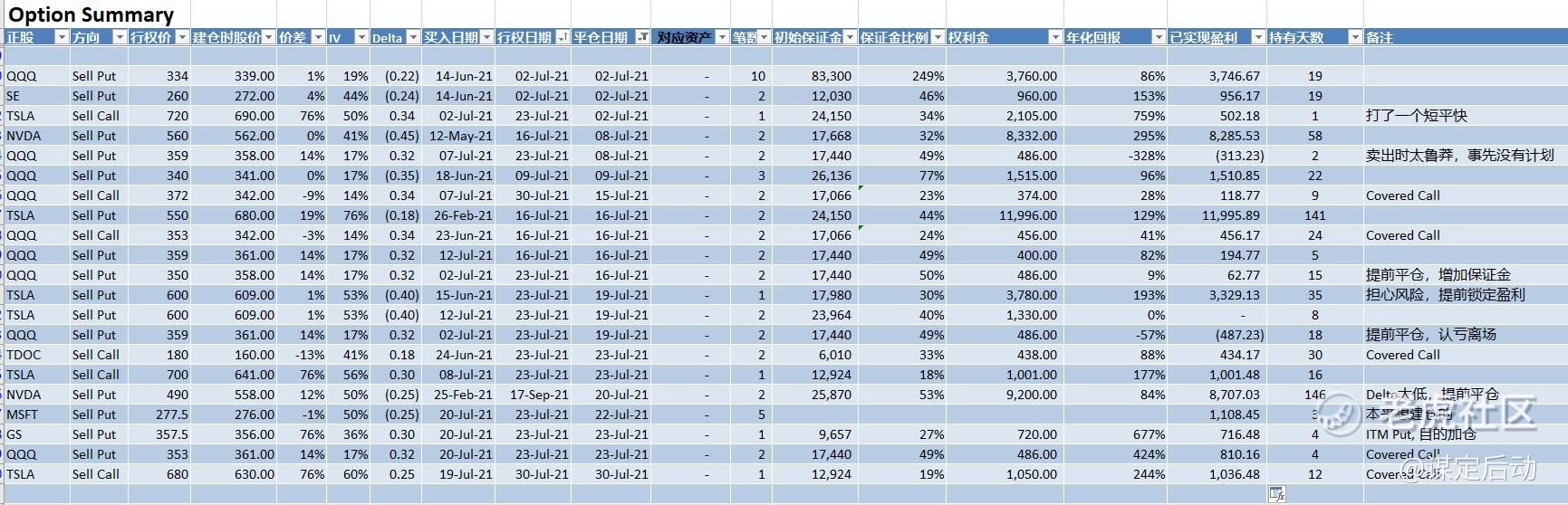

七月份完成的期权交易一共21笔,记录如下

截至7月28日我的$特斯拉(TSLA)$ 持仓

截至7月28日我的@$英伟达(NVDA)$ 期权持仓

给我投个票吧

老虎社区正在评选2021最受欢迎社区创作者,我有幸成为候选人之一,还没有投票的虎友给我“谋定后动”投个票吧,底下数上去第5个。你的支持是我持续输出内容的最大动力。

期权是个什么梗

期权在美股股市里是一个天使和魔鬼的合体存在。这是一个投资认知变现最高效的工具,没有之一。

期权的英文是option,我觉得“期权”这个翻译比英文的原文更加准确地描述了这个期权的特性,“期”,就是未来某个时间;“权”,就是一种权利,持有期权的人可以在未来的某个时间,以约定的价格,来买入或者卖出相应的股票。

如果把股票比喻成一个锤子,那么期权就是一个包含锤子、剪刀、扳手、螺丝刀等等一大堆工具的工具箱。为什么这么说它是个完整的工具项呢?因为股票只能在股市上涨这一个方向上盈利,而期权则能在市场上涨、震荡、下跌的所有方向上赚钱。如果说股票是在一个二维的空间里操作的话,那么期权就是在三维甚至是四维的空间都能操作,而且尺度上更加精确。因此两者的盈利不是一个级别的。

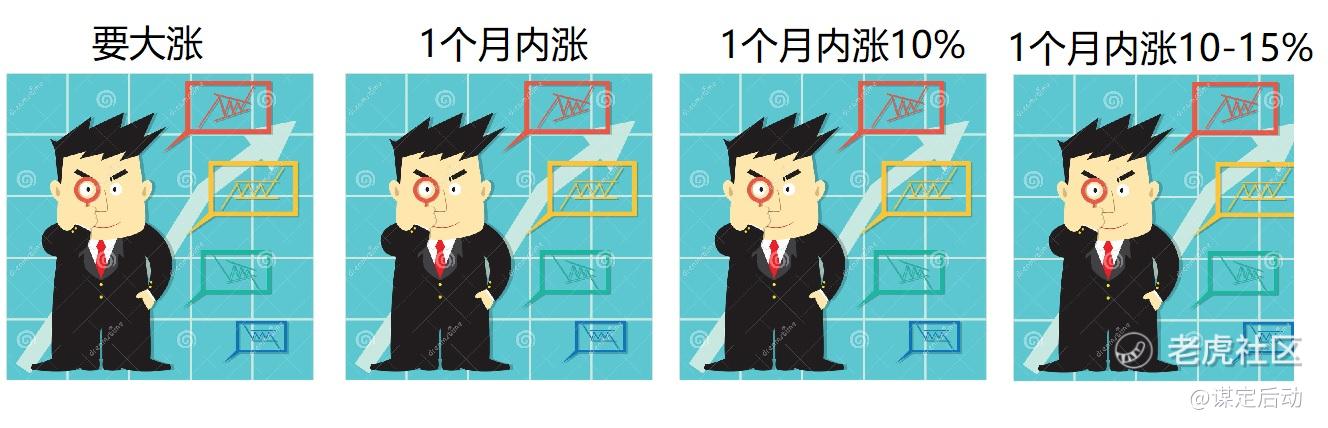

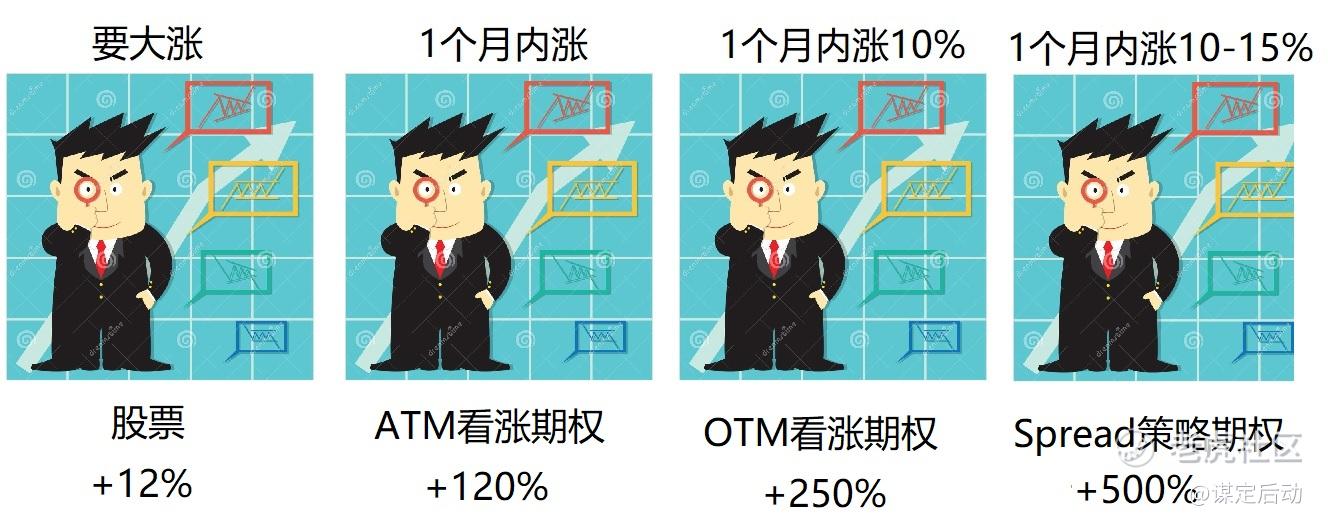

比如,有4个投资者A、B、C、D,他们都对股市接下来的一个月趋势做出预测:

A说股市能大涨

B说股市在1个月内大涨

C说股市一个月内涨10%

D说股市一个月内涨至少10%,但不超过15%

一个月后,股市涨了12%。

如果他们四个人只能交易股票的话,那么这四个人的收益就都是12%。但是如果BCD可以交易期权的话,结果就大不一样了:

B通过买ATM看涨期权,回报率是120%;

C通过买OTM看涨期权,回报率跳升250%;

D精准地预测了股市上涨的范围,使用期权Spread策略,回报率高达500%.

你看,期权就像一个放大器,一下子就把水平不同的投资者的收益区分出来了。 然而,这只是一种管中窥豹式的解释,期权的用处的广泛和灵活性其实远远超出上面简单化的描述。如同红楼梦的刘姥姥,我们现在才进了期权大观园的第一进门。

期权的四个基本要素和两个方向

期权有四个基本要素

1)标的物(underlyingasset)期权可以是任何金融产品的衍生品。这里中我们只讨论股票。

2)行权价(strike price)就是期权合约中规定的价格。因为这是权利而非义务,购买期权的人是可以选择放弃行使权利的,比如行权价高于股票的市价。

3)到期日(expiration date)就是期权作废的日期,所以如果想按期权行权价交易,必须在这个日期之前。一般来说,券商会在到期日闭市以后通过系统自动行权。

4)权利金(premium)就是交易这个权利的价格。

期权的两个方向

1)看涨期权(Call option)。在特定日期前,可以按期权标定的价格买入股票。

2)看跌期权(Put option)。在特定日期前,按期权标定价格卖出股票。一切都和Call相反。

我们以老虎券商手机APP的期权界面来说明一下:在这里1是标的物,就是正股特斯拉;2是表明这个是看涨期权Call;3是行权日期,这里是2023年6月16日;4是行权价,这里是650;5是权利金,这里是221.00元。这个看涨期权Call Option代表的意思就是:到了2023年6月16日那天,你可以选择购买价格为650美元(行权价)一股的特斯拉100股,所需要付出的权利金是22100美元(因为1手期权是100股,所以权利金就是22100 x 100 = 22100美元)。

当我们看涨市场时,我们会买入股票,当我们看跌市场时,我们会卖出(做空)股票来进行获利,类似地,如果我们看涨市场,我们就买看涨期权(ButCall赚钱,如果看跌市场,我们就买看跌期权赚钱。

但是期权的涨幅或者跌幅都是远大于股票的,股票涨1%,期权可能涨N%,因此本质上期权就是加了杠杆的股票。

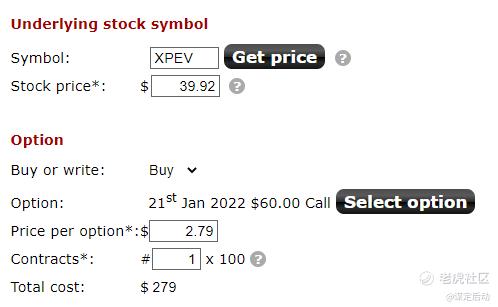

我们来看一个实际的例子来感知一下什么是期权的N%到底会是多少,optionsprofitcalculator.com是一个帮助你自动生成期权盈亏图的工具,老鸟菜鸟都适用的。

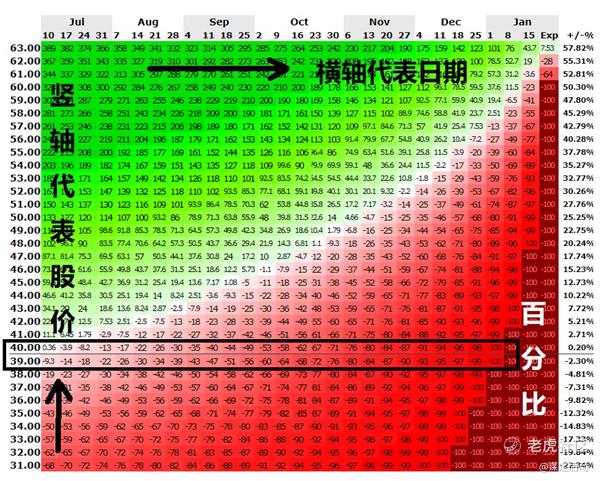

以中概股三大造车势力之一的$小鹏汽车(XPEV)$ 为例。假如现在是7月10日,现时的股价是39.92美元,如果我们看多这个股票,觉得它2022年1月前会涨到60美元以上,那么我们选择买入行权价为60的看涨期权(Buy Call),1手期权权利金的价格是2.79美元,因为1手期权包含100股正股,所以我们买这个期权的成本就是279美元。

这是一个期权收益图,横轴代表日期,左边竖轴代表股价,右边竖轴代表股价变化 的百分比,图中的数字就是盈利或者亏损的百分比,红色代表亏损,绿色代表盈利,颜色越深,百分比越大。可以看出,到了9月4日,如果股价涨30%的话,这个期权的盈利是110%,但是如果股价下跌10%的话,这个期权的亏损就是高达62%。

从这个图我们还可以看到期权有别于股票的一个特性:随着时间的推移,期权的价值是有不断的耗损的。即使股价不变化,期权的价值是会随着时间的流逝而不断减少的。

如果你弄懂了看涨期权的道理,那么看跌期权也是同样的。

期权拥有方到期的默认操作

期权拥有方在到期时有选择行权或者不行权的权利,那么如果不进行任何操作,默认的操作是行权还是不行权呢?美股的规则如下:

- 到期日,期权在价内 0.01 或以上的股票期权将被自动行权,但是当投资者的保证金不满足行权条件时则会按照市场价平仓。

- 到期日,价格已低于 0.01 且投资者不主动行权或者平仓。这时候期权会自动失效,期权买方的损失为全部j的权利金;一般情况下,这时候如果主动行权损失会更多。

- 对于期权卖方,如果期权临近到期日时价值已经很低了,就没有必要平仓,这样你需要支付多一次期权交易佣金以及当时的权利金。自动平仓的话是不需要支付交易佣金的。

实值期权与虚值期权

如果行权价低于股票的价格,则我们称这个期权是有实值的,是实值期权,反之则称为虚值期权。

虚值期权之所以有交易,是因为它们具有时间价值,随着时间的变化,股价也会变动,有可能当时还是虚值的期权,未来就是实值了。

如果到了期权的到期时间,期权还是一个虚值期权,那么它的价值就会归零。比如一个以 100 元买入的看涨期权,如果到期时股票价格是 80 元,那么期权所有者肯定不会行权,因为行权的价格比从市场上直接买还贵,这张期权就相当于一张废纸了。

期权的希腊字面解读

对于初学者来说,期权最让人云里雾里的莫过于表达期权特性的希腊字母了。希腊字母是用来描述期权的各种特性,就像你买个房子,尺价、位置、朝向、房型、楼层等等就是描述这个房子特性的的希腊字母。

先说点历史,期权的定价模型是一个获得1997年诺贝尔奖的牛X创造,称为BSM模型,这是由一个叫Black、一个叫Scholes,外加一个叫Merton的牛人提出并完善的。

当中这个公式对你的实际操作没有任何帮助,就像你坐飞机并不需要懂空气动力学一样,了解这些知识只是供你吹水之用。

Delta:这张期权能成为实值期权的概率

表达期权特性的希腊字母有5个之多,你只想学重点的话,那么Delta就是你最要了解的期权特性值。

Delta 表示随着股价的变化,期权价格的变化速度。Delta 变化区间在 [-1, 1] 之间。其中看涨期权的 Delta 变化区间在 [0, 1],看跌期权的 Delta 变化区间在 [-1, 0]。比如 Delta 为 0.5 就表示,股价每变化 1 点,期权变化 0.5 点。比如实值的看涨期权,Delta 就比较高,股价每上涨 1 点,期权几乎也上涨 1 点。

实值看涨期权的 Delta 接近 1,虚值看涨期权的 Delta 接近 0 一些。说明实值看涨期权更像是股票。如果 Delta 为 0,则表示无论股价怎么变化,该组合的价格都不会变化。一般来说,Delta越大,相对收益越小,但是越稳。相反,Delta越小,收益越高,但是风险也随之增大。这部分期权的价值也更容易呈现剧烈波动。

Delta 随着时间也会变化。比如对于虚值期权来说,随着时间流逝,它的 Delta 会趋于 0。因为时间越接近,股价的波动除非将虚值改变为实值,否则就没有意义。与虚值期权相反,实值期权随着时间的流逝,它的 Delta 会趋近于 1(或-1)。因为这个时候,期权的时间价值几乎没有了,它的价格反映的就是行权价和股价之间的差。

Delta最重要的一个概念就是这张期权成为实值的概率。作为期权卖家,如果你不清楚你应该卖出多少Delta值的期权比较划算的话,就选Delta大概等于0.3的期权吧,有研究表明,这个Delta值卖家的赢钱概率是最高的。反过过来想,买家就应该避免买入Delta值是0.3的期权。

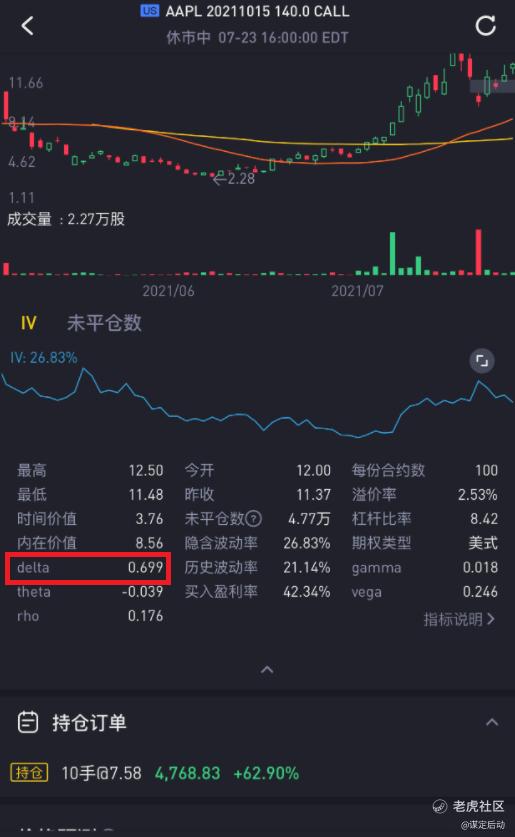

如前面说的,期权就是加了杠杆的股票,Delta值就可以算出这张期权的杠杆率,这也是Delta值另一个重要的属性和应用。以我现在持有的这张@$苹果(AAPL)$ 的期权为例:如下图所示,这张期权行权价是140美元,到期日是10月15日,报价是12美元,Delta值是0.699。

当股价价格变化1美元时,对期权价格的影响就是1 x 0.699 = 0.699美元。如果苹果的股价从140刀升到150刀,我一张期权的盈利就是(150 - 140)x 0.699 (Delta) x 100 (手) = 699 美元。

Delta值也可以算出这张期权的杠杆率:12美元(期权价值)撬动了140 (行权价) x 0.699(Delta) = 97.86美元的资产,就是说大概上了97.86 / 12 = 8 倍的杠杆。

Theta:表示的是期权时间价值的减少

它是用负数来表示的,期权每过一天它的时间价值就会减少的幅度。以下面一张特斯拉的期权为例,它的Theta值是-2.645,这代表即使股价不变它的价值每天会减少2.645美元,而这张期权的价值才11美元左右,等于说每天的时间耗损高达25%左右,因为这个期权是一张末日期权,到期日是4天以后。

Vega:就是金融杠杆率

Vega 描述的是波动率的变化如何影响期权价格(假定其它变量不变)。实际上 Vaga 就是代表的是隐含波动率。这个初学者可以先略过,操作多了以后再慢慢理解。

Gamma:衡量 Delta 变化快慢的指标

因为 Delta 和 Vaga 值会变化得非常快,不利于构建中性头寸,所以理论家们又引入了 Gamma。目的是建立中性头寸。这个初学者可以先略过,操作多了以后再慢慢理解。

Rho:表示的是利率变化对于期权价格的影响

大部分活跃的期权交易因为到期时间都比较短(1-3个月),所以 Rho 的值都很小。这个初学者可以先略过,操作多了以后再慢慢理解。

隐含波动率 IV和历史波动率HV

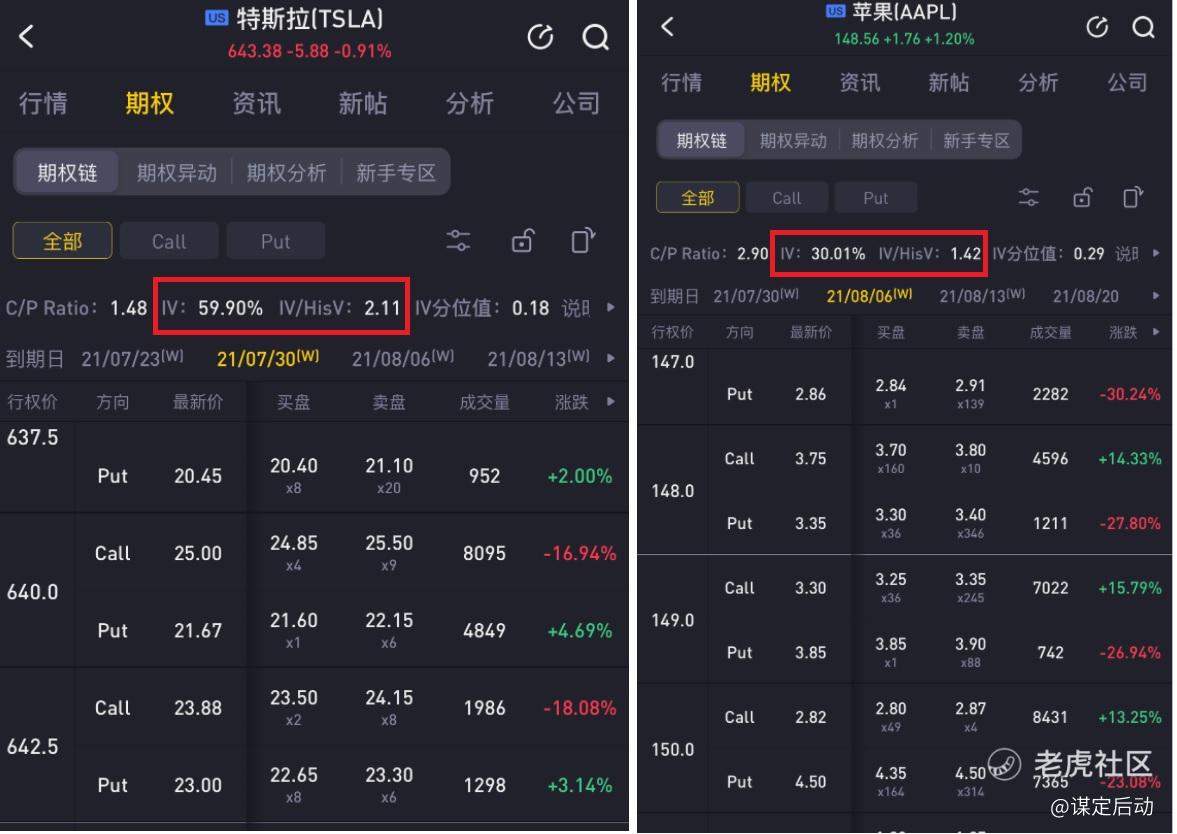

隐含波动率是期权初学者最需要了解的期权参数,没有之一。隐含波动率的意义是未来股价变动的预期。也就是说,IV越大,市场就认为未来股价变动的幅度越大。由于这个IV是根据上面哪个七例八拐的公式算出来的,我也搞不清楚怎么算的,但是只有记住当期权价格增长很多的时候,IV就会增加。因此也可以通过IV的大小去判断期权价格的贵与否。

两个价钱相同的不同的股票,如果选择同一个到期日的相同行权价的Call,会发现,IV高的要更贵一些。即使是同一支股票,在不同时间,IV也会不同,也就是说相同涨幅的行权价的期权有不同价钱。这个应该不难理解,直观一点,就是如果股价预期涨幅很大,自然收益也就更高,大家就更愿意花更多的钱去买同一个期权,于是期权价格也会相应提高,IV也就变大了。对于期权,普遍认为,在IV相对较低时买看涨期权,相对较高的时候换成正股。当然大前提是很看好这支公司,认为之后一定会涨。

历史波动率HV历史平均值的隐含波动率,也是上面那些七例八拐的公式算出来的,一般人也不需要知道怎么算的,只有记住以下的法则:

如果隐含波动率明显高于历史波动率,此时我们可以认为隐含波动率被高估,高估的时候我们选择卖出put是比较划算的

如果隐含波动率明显低于历史波动率,此时我们可以认为隐含波动率被低估,低估的时候买入call是比较划算的。

老虎APP里面会显示IV,以及IV和HV的比值。如上图所示,特斯拉当前的IV是60%,在2020年拆股前这个数值曾经高达90%以上,说明现在股价的波动性比去年低了很多,但是和苹果30%的IV相比,还是高了很多,这说明特斯拉的股价波动比苹果大很多。另外。IV/HisV比值是2.11,就是说IV是HV的2倍多,显然现在是卖PUT比卖Call的收益要高,当然,风险也大。

仅限投资话题。

之前的系列文章(50万+ 阅读量)

【月入一万美元的期权实战策略】期权是认知变现最有效的工具(4月篇)

勿忘初心

我们投资的目的是让我们的生活变得更好,有更多的时间陪伴家人或者做自己喜欢的事情,而不是相反。

本人爱好航拍,下面这张照片2020年摄于新加坡西海岸。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这里是不是写错了?应该是221x100=22100美元吧?