电力股大爆发,还能上车吗?

初步研究了一番电力股,这里简单聊聊逻辑。

从今年下半年开始,电力股开始暴力启动,屡屡登上热股榜,这里面有电力紧张和新能源概念的原因。

既然机构如此看好,那不得不了解一下到底哪里吸引了投资目光。

这里简单复盘3支个股:华润电力、龙源电力和信义能源,分别代表传统的火力发电、风力发电和光伏发电。

华润电力给投资者传统的印象就是火力发电厂,由于能耗和依赖煤炭资源的问题,火力发电一直不受资本市场青睐。

从华润电力历史估值上看,常年维持在10pe左右,看起来非常便宜。

股价表现上,自2007年后一路下跌,直至今年才创下历史新高,投资收益不佳,持股体验更是糟糕。

回本溯源,为何华润电力股价在今年大爆发?除了大环境上的变化,有没有业绩支撑?

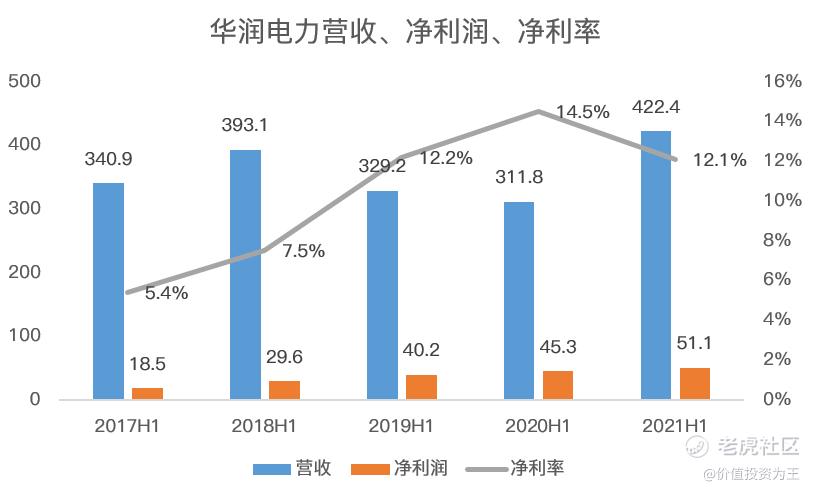

从营收上看,2017年上半年至2021年上半年,收入规模虽有提升,但幅度很小,成长性并不好。

但在利润端,华润在收入变化不大的情况下,净利润从18.5亿增长至51亿,变化非常明显。

而观察净利率,公司的盈利能力在短短几年之内,从5.4%的净利率提升至12.1%!

质的改变到底是因为什么?

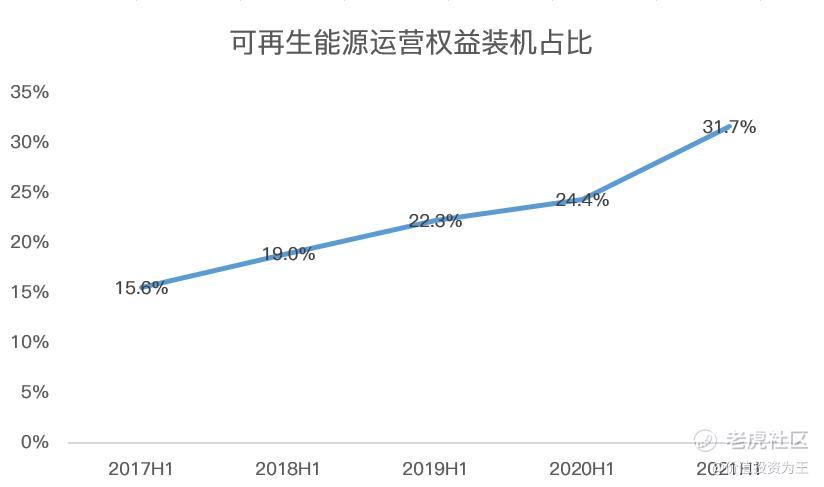

在收入结构上,华润早早布局了风力和光伏等新能源发电方式,相应的装机占比量从2017年上半年的15.6%提升至2021年上半年的31.7%。

虽然装机量仍然大幅小于火电,但贡献的利润却已经高达85%。

因此,从利润的角度出发,华润电力已经不能算是火电股,而应该归于新能源发电,俗称绿电。

收入模式的变化,会引发估值定价上的巨变,如果仍然按照火电股进行估值,显然低估了华润电力。

因此,在新能源赛道如此火热的当下,投资者终于注意到华润,来了一场戴维斯双击,股价年内涨幅249%!

复盘历史,人人都是诸葛亮,错过了最暴力的阶段,未来华润电力还能走到哪里?

根据公司的规划,2025年时,新能源装机占比会达到50%,这意味着公司的盈利能力仍有望继续提高。

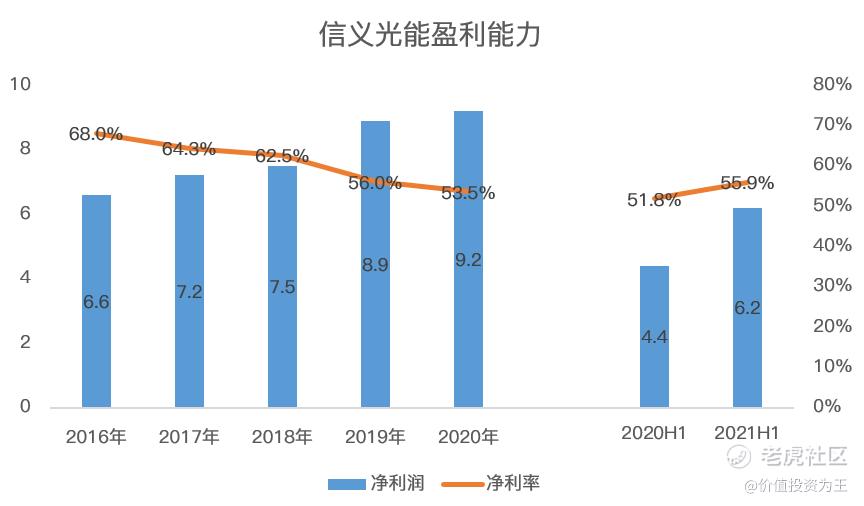

目前,信义光能主要是光伏发电,净利率高达56%,风力发电为主的龙源电力,净利率29%。

因此,仅仅依靠盈利能力的提升,华润电力仍有长足的未来。

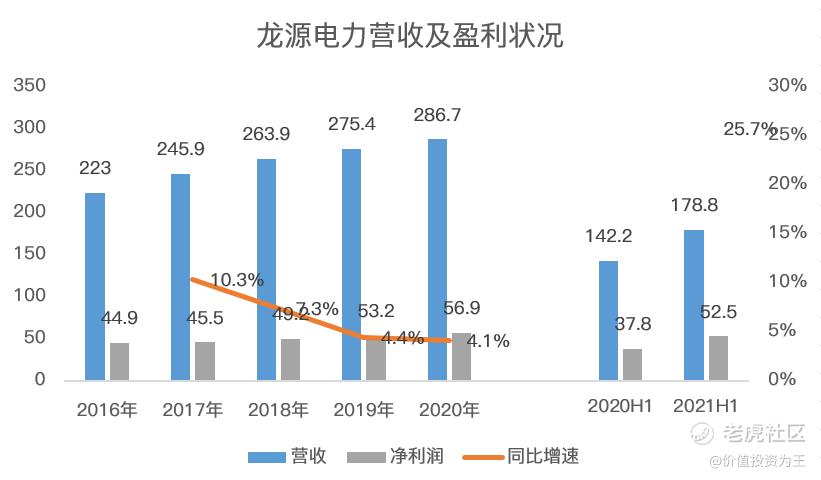

回到龙源电力上来,虽然风力发电的盈利能力远高于火电,但龙源历史营收增速并不快,如下图所示,在今年之前,营收年增速也就在个位数:

这样的成绩显然不够优秀,因此在2009年上市之后,公司股价长期萎靡:

2021年上半年,公司成长速度突然加快,营收增速达到25.7%,明显提速,而根据中报,增速提升的原因主要是发电量上升的同时,单价提升。

这与今年缺电的背景有关,而这样的大环境可持续存疑。

也即龙源电力在今年业绩爆、股价暴涨有一定的偶然性。

从估值上看,龙源电力的市盈率达到20倍,处于历史较高估值区间。

如果2022年业绩增速回归个位数,当下的价格或堪忧。

再来看信义光能。

公司2019年登陆资本市场,股价自2020年开始启动,上涨时间早于华润电力和龙源电力。

在业务模式上,信义光能主要依靠光伏发电。

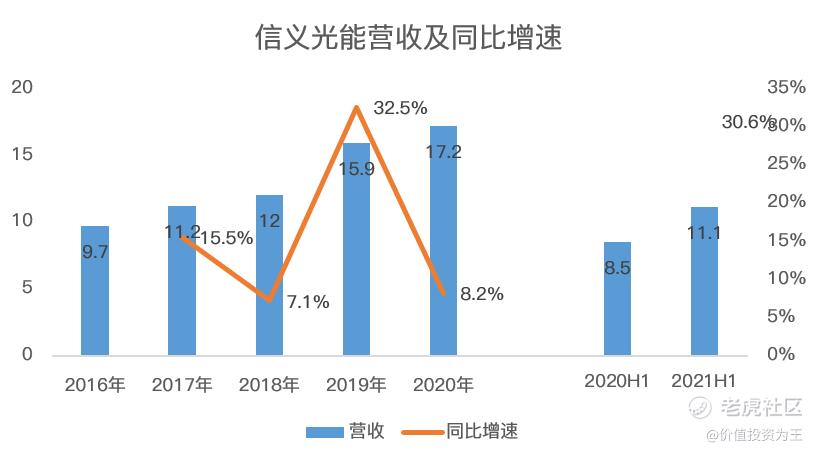

从成长速度上看,信义光能历史成绩略快于华润电力和龙源电力,但与其他行业相比也并不亮眼。

但值得注意的是,2021年上半年增速达到31%,明显高于往年,从中报上看,主要是收购发电厂造成。

另外比较亮眼的是光伏发电的盈利能力,信义光能的净利率达到了56%!

由此推测,华润电力未来随着光伏装机量的提升,盈利能力还有大幅提高的空间,而从信义光能历年净利率来看,总体盈利能力略有下滑,后续恐难以凭借提升盈利能力增厚净利润。

总结:

从三支电力股的基本面来看,2021年股价大涨都能找到原因,但展望未来,电力股的成长主要依赖装机量的提升,这不仅对资金是个挑战,从成长性来说,也很难实现爆发式增长,毕竟单个发电厂的产出是一定的,完全靠增量提升利润,速度必然不会太快。

因此,相比纯新能源发电股,火力发电转型新能源的股票或许更值得关注。$华润电力(00836)$ $龙源电力(00916)$ $信义光能(00968)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 花梨坎站·2021-12-24回调了好多,有点看不懂了,趋势是趋势没错,这几天的新能源熄火到底是为了什么?虽说很多涨了很多倍,可是也回调了不少了,最近的走势真的不正常。1举报

- 不离亦不弃·2021-12-24一个中长期景气的板块,不会因一波上涨就偃旗息鼓,此前锂电产业链的反复走强就是例子。但是最后一个月,新能源大幅调整,如果想布局的,现在就会是比较好的时机。1举报

- 妥妥的幸福11·2021-12-24电力板块仍值得重视,主要关注龙头吧。在操作层面,回调充分和刚启动是最好的位置,追高危险性较大。这一点对每个板块都适用。1举报

- 一朵奶油芙·2021-12-24新能源一直是近几年热点,华润电气这波车算是没赶上1举报

- 华尔街的花儿姐·2021-12-24这阵子新能源的调整真是太狠了,有点深不见底的意思。即使是这样,我还是看好新能源。点赞举报

- 海明威78·2021-12-24电力股前期调整充分,技术上支持反弹;在碳达峰方面的表态和举措频出,不断给绿色能源板块加持。点赞举报

- 该买哪一只·2021-12-27电力股还能涨,至少在明年春天前!1举报

- 价值的漫步·2021-12-24碳达峰是非常确定的,明年一定会是绿电继续走它该走的行情。除非大盘调整。点赞举报