4年10倍后,赤子城还有什么牌?

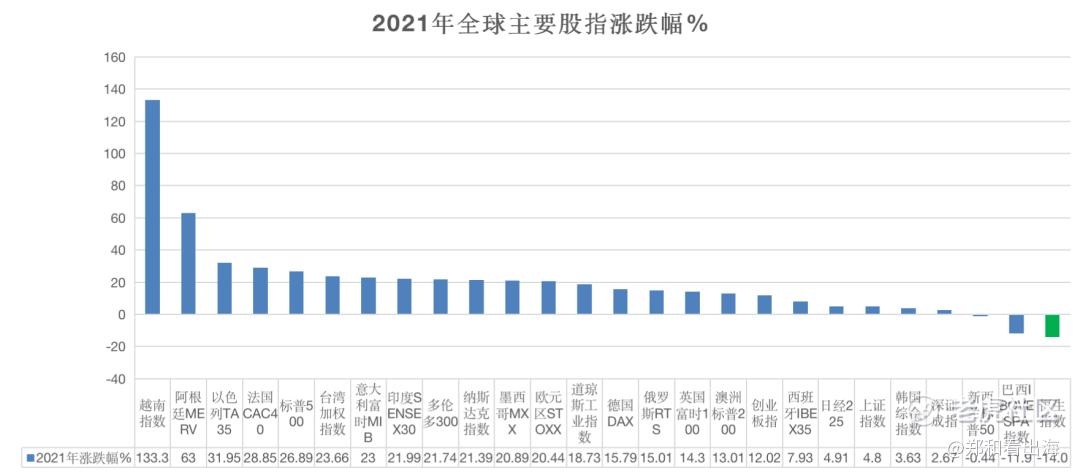

2021年全球最惨的市场是哪里?——港股。

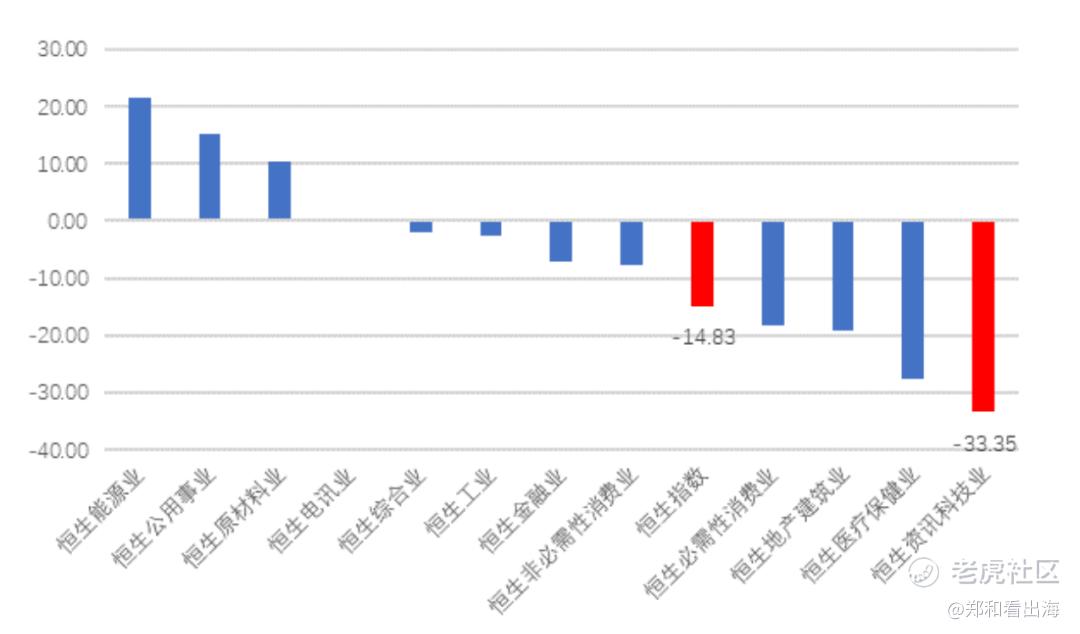

2021年港股最惨的板块是什么?——恒生资讯科技业。

恒生资讯科技业为啥这么惨呢?因为2021年最“跌妈不认”的互联网板块,大多都是这个分类下面的。

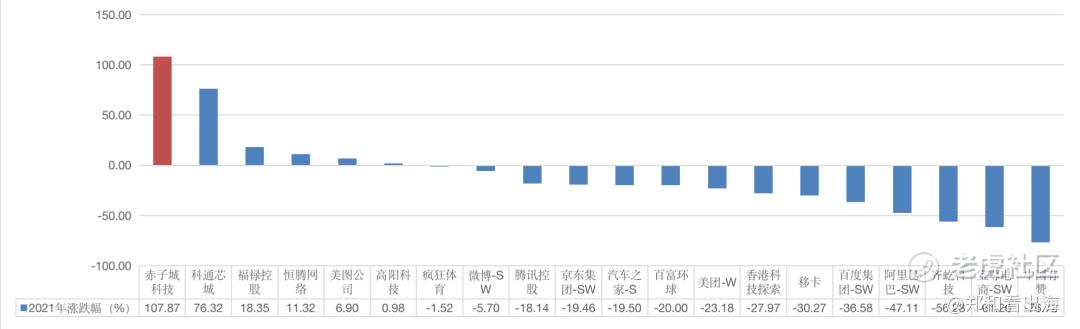

将港股互联网板块数据拉出来,可以发现那些耳熟能详的港股互联网公司,在2021年跌的都很惨:腾讯控股、京东集团抹去年初涨幅后、还跌近20%;百度集团赴港上市后跌了36.58%,割了一把香港韭菜;阿里巴巴更是跌了47.11%,几乎“腰斩”;最惨的还得属“saas第一股”中国有赞,跌超76%,直接“膝盖斩”。

但,就是在这样一个跌的最惨的市场中的跌的最惨的板块里面,居然还能有涨幅超过100%的股票,那就是赤子城科技。

为什么赤子城可以这样“逆天”大涨呢?

之后的表现,还能这么“傲绝群雄”嘛?

一、大涨的背后:4年10倍

为什么能逆势大涨?

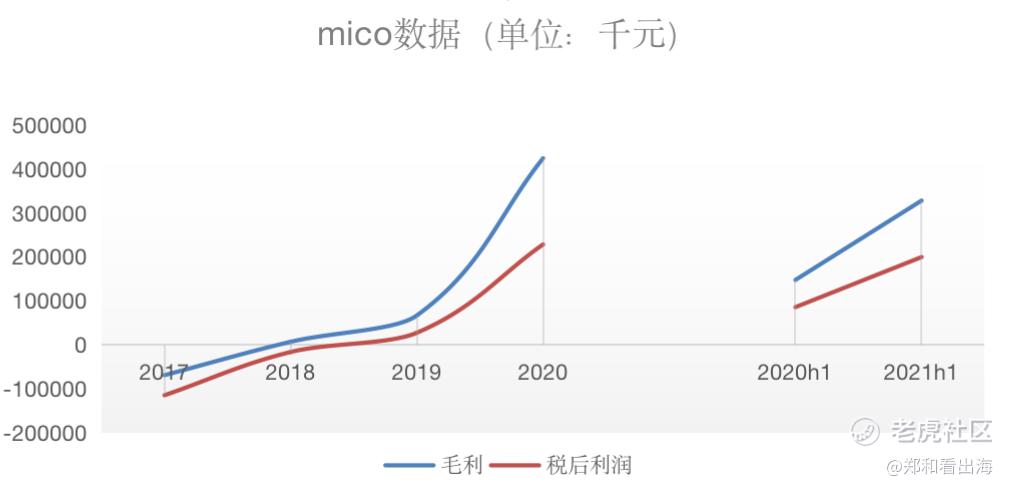

看昨天的公告数据,也能一知一二:赤子城2021年预计总收入为23-24亿,较2020年同期增长超95%,其中增值服务业务收入20-21亿,较2020年同期增长约200%。

翻倍的收入,自然支撑的起翻倍的股价。(这在之前的业绩会有透露,详情可见:链接)

但问题是,之后赤子城的业绩还能这么好嘛?

尤其是在现在“互联网大整顿”时期,小马哥都出来“认怂”说:腾讯只是一家普通公司、随时可以被替代。

跌跌不休的股价,也让各大互联网股票都充满了各种“鬼故事”。

虽然各种针对互联网的政策,其实都是针对国内业务,对赤子城的纯出海公司并没有什么太大的影响,但受到港股市场和互联网板块的双重拖累,赤子城2021年下半年的股价表现也很差。

股价上涨,是信仰建立的必要条件;股价下跌,是各种鬼故事滋生的摇篮。

关于赤子城个股的鬼故事,主要集中于以下两点:

1.曾多次更换主营业务,从工具到广告平台、再到现在的社交和游戏,是不是不务正业?

2.去年业绩的暴涨,其实是靠并表mico,不可信。

在我看来,这两个“鬼故事”,看似正确,但其实都是只看到片面的表象,却没有看到更深层的东西。

首先,赤子城多次更换业务不假,但现在站在后视镜来看,赤子城这几次转变做对了没有?

在工具出海如火如荼的年代,刘春河喊出“工具必死”的话,并开始转型,避免走向猎豹那样——曾靠工具出海火极一时、现在却落得个跌跌不休、濒临退市的下场。

在国内互联网渗透率开始见顶的时候,赤子城本可靠着广告平台,在国内互联网企业出海潮中赚一笔,但刘春河也看到了海外流量平台集中度、议价权越来越高,未来广告平台的路会越来越难走。与此同时,通过投资并运营米可,发现了海外社交其实大有可为,于是又开启一次“华丽转身”,这才实现了营收的大幅腾飞。

这就像咱们换工作一样,转行不可怕,可怕的是入错行;如果转行能换对,反而是绝佳的弯道超车机会。毕竟,选择比努力更重要,在上升电梯的里面垫垫脚尖,也比在向下的滑梯里挣扎,要走的更高;选择一个高速发展的赛道,比在夕阳赛道中默默努力,更能放大公司价值。

况且,几次转身都选对了,这难道不是眼光、气魄、胆识的体现?

再说说米可,大部分人只看到了2020年并表了米可,却没有看到赤子城早在2016年就投资了米可,更没有看到2014年成立的米可,直到在赤子城手下后,才实现营收的腾飞、毛利净利双双由负转正。

在我看来,正是赤子城用多年出海经验,尤其是做广告平台的经验,拥有的一套深挖海外用户价值的方法论,才实现米可的涅盘。如果不是这样,在2020年米可保持高速增长、利润都接近2亿的时候,为什么要以10亿估值的跳楼价再卖股份给赤子城?

虽然,2020年赤子城报表的高速增长是米可的并表的带来的,但是赤子城和米可一直都是同气连枝的,并表只是会计上的操作,把水面下的业绩推至水面上。

更何况,我们把米可的2017年-2020年没有并表的营收数据加上,赤子城和mico营收的整体也是实现了4年10倍的增长!

而赤子城的股价增长,是在mico并表之后,只是因为之前没有并表、因此这块价值被市场忽略了。尤其米可做的还是海外业务,大部分投资者,对于自己“没看见”的东西,就认为是不存在的。市场一直维持这样的偏见,直到2020年年报出来,大家才发现米可的价值,因此赤子城的股价才有了一波的上涨。

也就是说,2021年的大涨,主要是因为市场的偏见被纠正+赤子城自身的高速增长。4年10倍的增长,难道还配不上100%的股价涨幅嘛?甚至可以想象,如果不是大盘和板块拖累,赤子城去年的股价涨幅应该会更多。

二、之后还有什么牌?

虽然现在市场对赤子城还是存在偏见,但偏见也没有过去那么多了,未来想再获得去年那样的翻倍股价表现,还得看赤子城现在手里,还有没有类似于米可这样没有“浮出水面”的王牌。

个人认为是有的,而且有三张,分别是:yumy、蓝城、游戏。

具体请听我细细道来。

1、yumy:增长速度上,已显示超越mico的潜力

首先说说yumy。yumy是2021年赤子城主推的、自己孵化的视频社交产品。想必是赤子城通过运营mico,发现这个赛道的诸多潜力,于是打造的一款产品。

有问过几个朋友的体验,他们说yumy界面简洁,“十秒心动”的模式还挺有意思的。我个人比较社恐,平时不玩这些,但我会看数据。

从数据上看,我看到了yumy超越mico的潜力。

yumy因为刚做没多久,目前披露的数据不多,只有下载量,但下载量已经让人惊喜。2021年5月末,yumy下载量为500万,8月即翻倍突破到1000万,10月再次翻倍达到2000万,11月继续突破到3000万。

不仅数据的增长令人惊喜,更令人惊叹的是,每一次的数据突破的间隔都缩短了。从500万到1000万,花了3个月,从1000万到2000万只花了2个月,从2000万到3000万只花了1个多月。保持这个态势,5000万、10000万指日可待。

在这一点上,又看到了赤子城运营mico上的高光。mico的数据增长,在赤子城手下后,也是如此,新注册用户数量和月活都保持超高速增长。

今日上午,App Annie 发布了2021 年 12 月中国非游戏厂商及应用出海收入榜单,前十名分别是:TikTok、BIGO LIVE、CamScanner(扫描全能王)、Likee、Webnovel(起点国际)、Mico、Tencent video(腾讯视频)、iQIYI(爱奇艺)、YoYo、BeautyPlus。

也就是说,虽然mico的身后,没有腾讯、百度这样的大船,只有赤子城这样深谙海外市场的小舰,但也能在海外的收入规模上、力压腾讯视频、爱奇艺。

而现在,yumy的增长态势甚至高于mico,而且赤子城要在yumy上加入元宇宙模块Meta Town,虽然元宇宙这个话题还比较远,但可以侧面显示,赤子城对于yumy的重视程度更甚于mico。

不过,yumy虽然增长很猛,但应该还没有开始盈利,最近也有看到一些投资人在追问,yumy什么时候可以盈利?

其实我倒觉得这样挺好的,不要这么急去变现,赤子城的变现能力在mico上还没有体现嘛?现在赤子城需要的是一个更大规模的产品,去提升之后的天花板。现在急着变现,反而会影响用户体验,把未来的更多可能性给扼杀了。

用运营mico的经验和利润,耐心培育yumy和其它产品,才能跑出更多“mico”。希望后续能多出一些yumy的数据,让咱们小股民一起感受到高增长的脉搏。

2、蓝城:“干柴遇烈火”,期待“星火燎原”

老实说,之前觉得yumy最具潜力,但前几天发现赤子城拿下蓝城之后,反而对蓝城海外这张牌的进展更有期待。

有人可能会认为,gay群体终究是小众的。蓝城兄弟运营多年、也不过700多万的月活,做了这么些年也没做成气候,凭啥赤子城就能做成呢?

但我觉得这样的说法是有失偏颇的。理由如下:

首先,月活与月活之间是有区别的。而蓝城所在的lgbtq赛道,单用户价值很高。

由于lgbtq赛道上市公司少,故用2020年grindr的数据为例子。当时,昆仑万维被迫卖出grindr,其月活仅为1000万,却卖出6.2亿美元的价格,注意这还是被迫卖出的价格,推算单用户价值高达62美元。对比陌陌现在的单用户价值仅为16美元。

lgbtq用户价值高,主要是由于其用户粘性高、付费率高、平均使用时间长导致。说白话点就是:用户离不开、非常愿意付费、愿意每天花大量时间,因此月活的含金量自然大大高于其它品类。

蓝城作为国内lgbtq赛道的天花板,用户质量也是很高的。用蓝城的数据,横向对比一下目前国内异性恋的天花板——soul,可以发现蓝城的用户粘性和付费率,比soul要高出一大截。

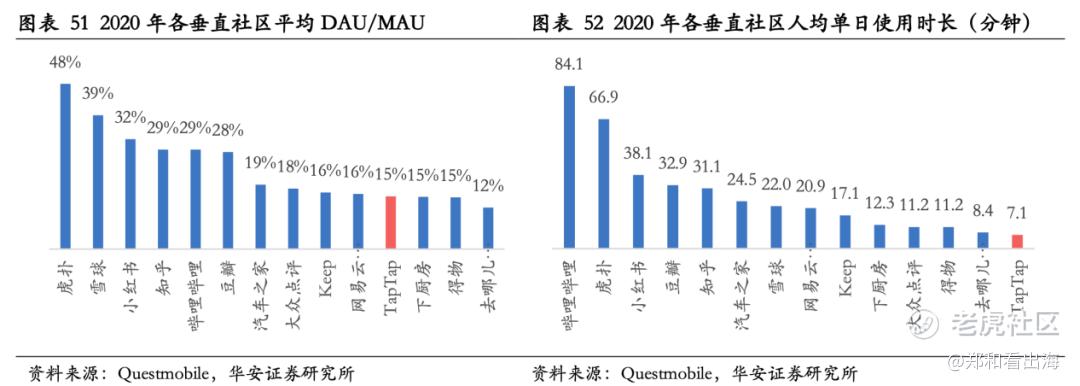

蓝城兄弟旗下产品blued的DAU/MAU在43%左右,而soul仅为28%左右;同时,soul的付费率在大幅提升后,目前也不到5%,而蓝城兄弟的付费率早已经突破7%。(注:由于soul招股书数据仅到2021Q1,为方便对比,蓝城兄弟的数据并没有放全)

虽然,Blued的每个活跃用户平均每天花费的时间超过50分钟,与soul对比相差不大。但若,纵向对比一下其它垂直社区,蓝城兄弟的人均使用时长,也是高于一大批知名垂直社区的,比如小红书、雪球等;用户粘性(DAU/MAU)方面更是仅次于虎扑。

那lgbtq赛道这么好,为什么蓝城比同赛道的grindr差这么多呢?grindr 1000万月活,“贱卖价”都高达6.2亿美元,而蓝城750万月活,市值现在却仅有可怜的0.5亿美元?

并不是blued的产品在海外做的不好,在app annie上,blued 海外无论是ios版本还是google版本,其用户的评分都要高于grindr。

主要问题在于,蓝城兄弟对海外用户的理解并不深,而grindr本身就是海外团队在运营,昆仑万维也是早期出海玩家。因此两者对于海外用户的理解差别很大,也就导致月活差别不大的情况下,利润大相径庭:昆仑万维的grindr,是利润奶牛;而蓝城却年年亏损。

但是蓝城又不得不出海,因为国内敏感问题,只能向外扩张。近几年蓝城月活增长也主要来自于海外。可蓝城兄弟对海外用户理解不深,自然就“搞不定”海外用户,这主要体现在两个方面:1、获取用户的成本奇高;2、花大价钱买来用户后,也不知道如何去变现。

推算一下数据,可以发现早在2020年,蓝城兄弟的单用户获取成本就高于单用户收入了。说明什么?说明每多增一个用户,还要亏钱!

更可怕的是在2021年,销售费用依旧很高的情况下,蓝城兄弟的月活开始不增长、甚至往下滑的态势,也就是说,“亏钱都难搞来用户了”。

现在的蓝城,用户虽有一半在海外,但九成收入依旧靠国内。九成的国内收入里面又有九成是靠直播,给主播分成比例很高,造成蓝城的毛利率仅有三成,加上高企不下的营销费用,因此蓝城一直在亏损。

而反观Grindr,完全做海外的生意,却做的风生水起,60%以上的营收是靠收取会员费,会员费可不需要和主播分成,因此利润率高。

以上种种,都充分说明,蓝城,根本不懂怎么做海外运营、赚海外用户的钱。

而这正是赤子城的长项。出海十年的国际土著玩家,本地化经验丰富,还曾是广告平台的运营者,对海外用户的理解,可不是蓝城能比的。

从数据上看,赤子城,2021H1的销售费用为2.92亿,社交月活从2020年Q4的1318万增加到2021年Q2的1823万,单用户获取成本仅为27元,仅为蓝城兄弟用户成本的13%!

从成果上看,赤子城成功运营mico,使其转亏为盈并保持高增长、孵化yumy几个月用户下载量就突破3000万,都充分展示了其海外运营的能力。

因此,个人认为,蓝城遇上赤子城,有点像是“干柴遇上了烈火”,非常期待赤子城后续和蓝城的化学反应。

3、游戏:就当买个彩票,有何不可?

最近这几个月,看到不少朋友在声讨:呼吁赤子城别再做游戏了,毕竟,现在做游戏可越来越难了,废这个力气干嘛呢?好好做社交不香嘛?

确实,在2018年国内游戏限制版号之后,国内的游戏厂商就都开始卯足了劲要做游戏出海,还有像字节一样的后来者,也虎视眈眈砸钱出海做游戏。竞争加剧,导致成本的直线上升,无论是人力资源成本上,还是买量成本上。而内卷之下,爆款的成功率又被拉低,游戏,看上去确实不是一个好做的生意。

但是,我们先换个角度看问题。为什么成本这么高、成功概率还这么低的游戏生意,有这么多公司前赴后继的要去做呢?

惹得英雄尽折腰的原因,永远只有一个——江山太多骄。

游戏就是一个最多骄的生意之一:股神林园一直强调,投资就要投那些上瘾的产品,还有什么比“精神鸦片”更上瘾的呢?而且游戏是一个边际成本非常低、上限又非常高的生意,做出一款爆款,就能一本万利,运营得当,甚至能“一招鲜吃十年”,例如《王国纪元》之于igg,就是如此。

可随着各路“英雄豪杰”加入游戏出海的内卷中,各种玩法创新都快被玩烂了,赔率虽高、但是游戏赛道的成功率越来越低,这还有必要再搞嘛?

先来参考一下,近年来在游戏出海中杀出一条血路的厂商有哪些吧,公认的有两家:一个是米哈游,一个三七互娱。

米哈游出海的成功,背后是“十年磨一剑”的执着,从《崩坏1》、《崩坏2》、再到《崩坏3》的不断打磨、大力度改进,每一次小版本的更新都非常用心,在二次元领域不断深耕,这样的偏执和不惜一切代价做精品的精神,这才有了《原神》的成功。这样的成功壁垒很高,但需耗费大量的时间和金钱,遗憾的是,赤子城的游戏,目前还看出有这样的偏执精神。

三七互娱,作为国内游戏上市公司市场份额的探花,它的成功靠的并不是像米哈游那样,靠研发游戏的能力,而是靠研究“买量”密码。三七互娱自己研发了“量子-天机”AI 投放系统,把流量玩到极致,这两年国内版号吃紧,三七互娱就摸索如何玩转国外流量,现在成果喜人,2021年H1海外收入同比增长110%,已经占比总营收30%,在出海游戏公司排名从第10一路上涨到第4名。

三七互娱出海的成功,与赤子城有着相似的基因。三七互娱研发“量子-天机”AI 投放系统玩流量,赤子城也研发人工智能引擎Solo Aware玩流量;三七互娱出海出圈的游戏《Puzzles& Survival》,玩法是“三消+SLG”的结合,而赤子城目前研发的游戏Merge Island也是三消类的。三消类是海外用户非常喜欢的玩法,这也说明二者对海外用户的调研水平还是有的。

当然,必须承认的是,虽然在三七互娱游戏出海成功的上,看到了赤子城游戏未来成功的影子,但是游戏做出爆款的概率,实在太低了。而且,目前在app annie上看赤子城目前正在做的几款游戏,数据还比较一般。

但话又说回来,赤子城做游戏,又不是倾全公司之力去做,也没有增发股票、或者举债融资去赌,只是拿出一小部分利润,去博一个更大的未来,这又有何不可呢?

万一赤子城也能像三七互娱那样,一不小心就做出了一款像《Puzzles& Survival》流水超20亿的游戏呢?

梦想总是要有的,说不定还真能实现,就当买了个彩票,何乐而不为?

三、总结

小结一下:

去年,赤子城将mico这张牌打出“水面”,让市场看到了赤子城的实力,减少了偏见,股价就在最差市场中的最差板块里面,硬生生实现了翻倍增长。

而现在,mico这张牌依旧保持高速增长,但受港股互联网板块拖累,赤子城的整体估值并不贵。

与此同时,赤子城手里还握有yumy、蓝城、游戏三张大牌,从概率上,假设成功一张牌的概率是50%,那么三张牌在手的赤子城,至少成功一个的概率就为87.5%。

而只要成功一个,就能有不亚于mico的效果。

再叠加本身不贵的估值,综合看下来,投资赤子城,无论从胜率还是赔率角度考虑,都很不错。

最后聊一点我个人的想法,希望对大家有帮助:

有些投资者,看得“太近”,稍微一个数据环比下滑,就“怨天载道”,一点捕风捉影的事情,都会被传成“鬼故事”,可是哪个大企业在成长过程中能一直保持加速成长、没有过下滑呢?强如腾讯,不也经历过多次重大挫折?

有些投资者,看的“太远”,用大企业的高标准去要求一个小企业,可是如果小企业的数据真的那么好,那它已经是一个大企业了,再去投资、就已经享受不到从“小企业”做到“大企业”的股价涨幅了。

再说个冷知识,腾讯上市前期,从2002年到2006年,也是实现了4年10倍的营收增长,与赤子城目前的增长不谋而合。

在那个时期,腾讯也没有像现在一样家喻户晓。南非报业正是因为在腾讯还是一个“小企业”的时候就投资,才有了4000倍的投资收益。

赤子城现在还只是一家年轻的小企业,在这个阶段实现了4年10倍的营收增长,已经很厉害了,至于要成长到腾讯那种级别,那太难、也太遥远。

胜率和赔率,本就像鱼和熊掌,不可兼得。

能找到一家胜率和赔率综合看起来很棒的公司,已经是一件让人很欢喜的事情了。

咱们要做的,只是多点耐心,少一点偏见;跟踪数据,静待花开。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 咪咕蜡·2022-01-18蓝城兄弟虽然有点敏感,但是我非常看好未来的发展点赞举报

- 于洪水期权实盘·2022-04-27赤子城是我重仓股,从1.9拿到将近11一股没卖,降价到8.5和5的时候还持续加仓。直到现在2.7我也没有对他失去信心点赞举报

- 黝黑黝黑·2022-01-18为啥和soul对比,应该和陌陌对比,又是一篇洗脑文,来骗韭菜的点赞举报

- 不看不亏·2022-01-18蓝城兄弟的用户群体虽然小,但是粘性是真的高啊,基本没有竞争对手点赞举报

- 此时不买更待何时·2022-01-18跟其他港股这么比较一下,赤子城的数据真心不错诶点赞举报

- XD绿意盎然·2022-01-18上面说的这三家我都去关注一下,看看还有没有机会点赞举报

- 人之道旅行者·2022-01-18有一说一,三七互娱还是第一次听,现在国产游戏已经是腾讯、网易和米哈游的天下了点赞举报

- 山头的小猪·2022-01-18腾讯的游戏做的好啊,王者,和平精英啥的已经在走向世界了点赞举报

- 抄底反弹·2022-01-18一直换赛道还能做的这么好,真的好厉害啊,点赞举报

- 霎风雨·2022-01-18自由是第一定律和发展方向,所以blued应该会不错点赞举报

- 超跌反弹NS·2022-01-18mico发展的这么优秀吗?我咋没听过,一直听说探探陌陌啥的点赞举报

- 王无所不知·2022-01-18天哪,赤子城我现在才知道,我再去关注一下他的控股点赞举报