🧀芝士地图|资产配置第一课,家庭资产配置的常规思路

这是芝士虎的第028篇文章。

虎友,你好~

今天我们正式进入第二模块,资产配置。

这一模块,我会分成7节课,分别来讲家庭资产配置的思路、分析和具体实操。

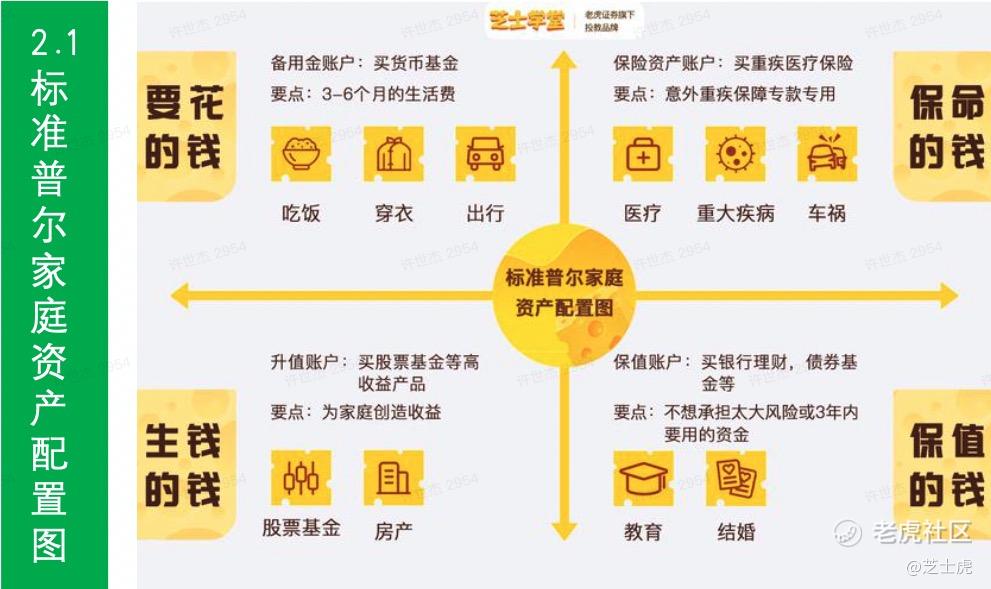

第一课,我们先来讲「家庭资产配置的常规思路」,希望你学完记得下面这张图。

美国有家金融分析公司叫标准普尔,是全球最具影响力的信用评级机构。

这家公司干了件了不起的事情,是什么呢?

标准普尔调研了全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,最终总结出一张家庭资产象限图。

从图中可以看出,「标准普尔家庭资产象限图」把家庭资产分成四个账户,下面我们逐一进行介绍。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,通常是家庭3-6个月的生活费。

这笔钱,我们一般放在活期储蓄的银行卡中;当然,也可以买一些随时可取的货币基金。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用。它能保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。比如,成家的两三年内,一般你可以为家人配置上意外,为自己和父母重疾保险,因为只有保险才能以小搏大,譬如200元换10万元,平时不占用太多钱,用时又有大笔的钱。

相反,做不到家庭资产就随时面临风险,或许要因为急用钱卖车卖房,股票低价套现,甚至到处借钱。保命的钱,千万不能儿戏。

第三个账户是投资收益账户,也就是生钱的钱,一般占家庭资产的30%,为家庭创造收益。

这个账户为家庭创造高收益,往往是依赖我们投资水平。

关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭都不能有致命性的打击,这样才能从容的抉择。一般用来投资股票、基金、房产、企业等。

第四个账户是长期收益账户,也就是保值的钱;一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户作为保本升值的钱,一定要保证本金不能有任何损失,并且要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。一般用来购买债券、信托、分红险的养老金、子女教育金等。

好,四大账户我们就介绍完了。这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以我们尽量都顾及到。不过,也不必死板的按照这个比例来,可以根据自己个人/家庭所处阶段来灵活调整。

今日互动:

假设你家有100万现金资产,你打算怎么进行家庭资产配置?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MilkTeaBro·2021-12-28各项比例可以参考1举报

- 衣铃悬在叶上·2021-12-29我觉得不能用全部的钱来炒股,确实应该留一些应急用1举报

- 月在山下打扮·2021-12-29就像上课一样,清晰明了,以后会持续关注1举报

- 盐焗小星球_·2021-12-29看了作者的文章,很有收获哦1举报

- 仙气护体·2021-12-29资产配置所通俗一点就是一个如何分配资金、进行风险配置的过程1举报

- 偏爱巷子里的猫·2021-12-29作者还有什好的那内容多多分享出来,我们一起进步1举报

- 春日之后·2021-12-29我最近才毕业,刚刚开始赚钱,还在攒钱阶段1举报

- 喵里喵气·2021-12-29还是有点太浅了,有点隔靴搔痒的感觉1举报

- 海湾电报·2021-12-29哎我什么时候才能赚到一百万,一起加油1举报

- Lydia758·2021-12-28阅点赞举报