🧀芝士地图|资产配置第二课,不同人生阶段的资产配置

这是芝士虎的第028篇文章。

虎友,你好~

上一节课我们讲了标普家庭资产配置,你心里应该有个大概比例划分了。

但不同时期,资产配置侧重点不同,今天我们就来讲讲「不同人生阶段的资产配置」,希望你学完能记得这张图。

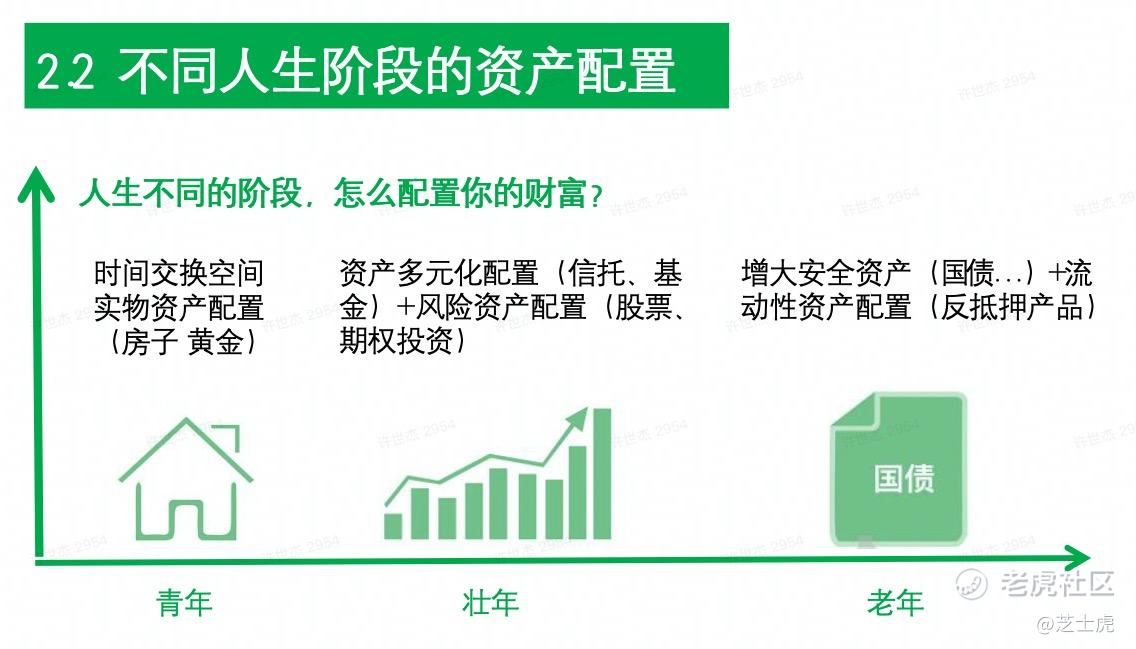

由于「芝士地图」栏目的目的是让你有个系统框架,我就粗略地把人一生划分为青年、壮年和老年三阶段。下面来看看每个阶段的资产配置内容。

一、青年时期:加大实物的资产配置

这个阶段包括两个阶段,上学时期和刚毕业时期。

在青年时期,大学毕业工作不久,这个时候你最大的约束是资金,因为你消费的欲望很强,但收入又不是很高,就更不会有太多的钱来进行投资。

但是你的优势也很明显,年轻呀!有大把大把的时间!用金融的语言来说,金融工具可以实现资金在时间上的转化,这个阶段你应该做的是将未来的现金流转化成今天的投资和消费。

那问题来了,怎么转化呢?

放眼望去,钱是越来越不值钱了,余额宝也不香了,还能怎么投资?

答案是实物资产。一般我们实物资产有两种选择,黄金和房子。

所以,这也就是任志强老先生老是跟大家说,“年轻人要早买房,快买房,买不起大房,买小房”的原因。

十几年前,唱衰中国的谢国忠让大家不要买房,而任志强让大家快买房,如果你听了不同的言论,你现在的人生可能已经有了很大的不同。所以说,金融决策对于每个人来讲都特别地重要。

这里并不鼓励大家一定要去做房奴,而是说在条件允许的情况下,你应该有这种加大实物资产配置,以时间换空间,增大自己年轻时候资本积累的意识。

二、壮年时期:做好多元配置和风险配置

当我们慢慢地就进入了壮年时期,不少人已经走上了中高层的一个职位,这时候你的收入已经变得越来越高了,你赚钱能力越来越强,也意味着你风险承受能力越强。

所以,在这个时候,你要迅速加大风险资产的配置。因为高风险意味着高收益。这个时候你可以把钱往股票上多放一点,如果再有一些余钱的话,可以多做一些股权投资。放多少,选什么样的股票,投资什么样的企业,这一系列的“资产配置和证券选择”,也是我们在「芝士学堂」里的课程内容。

总得来说,在中年的时候,你千万记得加大风险资产的配置。

除了要加大风险资产的配置,你还要进行资产的多元化配置。为什么?

中年的时候,你的多重角色已经开始浮现了,上有老,下有小:父母有养老和医疗,孩子要教育,你就是家里的顶梁柱。

所以除了股票、股权投资这些比较传统的风险资产配置以外,这时候你要考虑一下你的资产配置的多元化。比如说你可以多运用一些信托、保险、基金这些金融工具,进行更多元的资产配置。

有的人收入更高,有更多的余钱,但是被北京、上海这种地方的限购政策给限制住了。这个时候你就可以考虑一些国际上的资产配置,比如说你可以考虑一些国际大都市的房地产的投资。但是除了这些房地产的投资之外,其实全球的资本市场,尤其是美国资本市场上还有很多可供选择的金融工具和金融产品。

所以壮年时期,你的资产配置思路,是围绕着风险资产和多元化配置进行。

最后,我们再来讲讲老年时期的配置思路。

三、老年时期:增大安全资产和流动性资产配置

到了50多岁,我们逐渐进入到老年时期。

这时候,我们基本面临退休的问题,同时也意味着自身风险承受能力变弱。

所以这个时候你要做的第一件事情是:把风险资产的配置比例给降下来,增大安全资产,比如说提高像国债这些比较安全的资产的配置比例。

除此之外,你也要逐渐地考虑加大流动性资产的配比。人到老年后,会面临着很多大笔用钱的场合,比如说生病,生一场大病就要花很多钱,还有小孩要结婚,小孩要出国留学,很多时候你都会面临着要用钱,现金流的重要性就体现出来了。

为保证有充足的现金流,我们就要做一些安排。比如说有好几套房产,你可以拿一套抵押出去,抵押公司就按照房子的市值逐年逐月地付给你一笔现金,它会一直付到你去世为止。也就是说我们可以把自己非流动性的资产,利用金融工具转化成高流动性的资产。

好,关于「不同人生阶段的资产配置」就讲到这了。

可以看到,不管在人生哪个阶段,资产配置都非常重要,它让我们在年轻没钱的时候能够过上比较好的生活,让我们在年老脆弱的时候,也不用恐惧。

所以说,学好资产配置能帮我们获得更大的自由。

第三课,我们再具体一些,来讲「配置家庭资产需要考虑的问题」。

今日互动:

你现在处在哪个时期,你是怎么考虑资产配置的?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 萌萌虎妞妞·2022-01-05这篇文章不错,转发给大家看点赞举报