圣诺医药:港股IPO道德沦丧的一年!

今年,港股IPO市场很惨淡,尤其是医药股破发连连,如此黯淡之下,新上市的公司理应调低估值,然而,在**的资本面前,我们还是too young,too simple!

比如今天开始招股的圣诺医药。

公司给市场的宣传点是核酸药物第一股,似乎占据“第一”的名号就能万事大吉了。

然而,圣诺是一家早期医药研发企业,虽然在核酸药物研发中占据领先地位,在研产品也多的不像是初创企业,但研发最快的药物也只不过是临床2期阶段,距离产品上市还至少需要3年时间。

没有获得药品注册证就上市,类似“无证开车”,中途颠簸将十分剧烈。

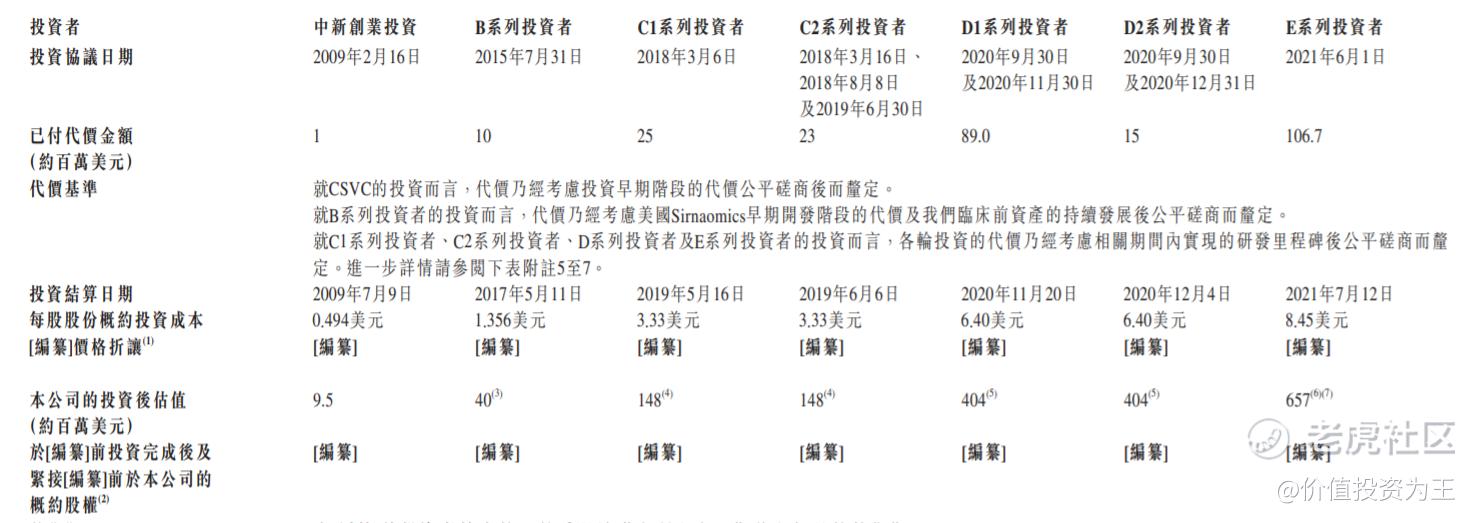

明知自身劣势,圣诺医药依然不肯放下身段,调低估值。目前的招股价区间为65.9-72.7,对应市值为58-64亿港币。

在今年6月,公司完成E轮融资,整体估值为6.57亿美元,折合42亿人民币。

按照发行价中位数计算,圣诺医药首发市值约50亿人民币,较E轮融资溢价19%。

这样的溢价率,加上当下的IPO环境,显然,圣诺医药没打算放低身段,选择硬闯IPO。

是谁给了圣诺医药勇气?

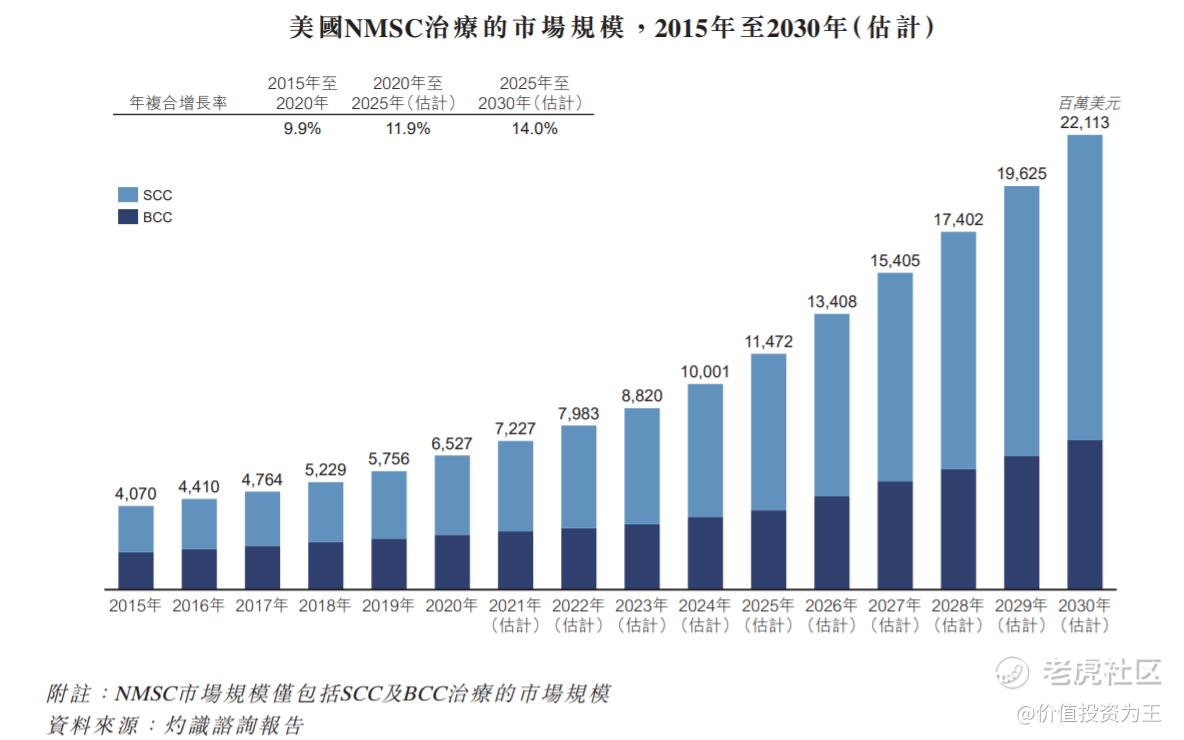

在研发管线中,进度最领先的是STP705,用于非黑色素瘤皮肤癌,根据灼识咨询的报告,我国的NMSC(非黑色素瘤皮肤癌)2025年市场规模为6400万美元,属于小众市场。

而美国NMSC市场在2025年的规模为115亿美元,相当重磅:

目前,美国市场有两款已上市的竞品,格局还不错。

STP705在肝癌上的应用,虽然市场空间更大,但肝癌是各家药企重磅布局的领域,圣诺医药的RNA疗法需要与其他重磅药同台竞技,竞争相当激烈。

同时,该药还可以用于治疗疤痕疙瘩,虽然市场空间广阔,但需要与其他类型药物竞争,且该药刚刚进入临床2期,现在谈市场空间或者说圣诺医药能赚多少钱有点为时尚早。

其他药物由于临床进度较早,不具备讨论价值。

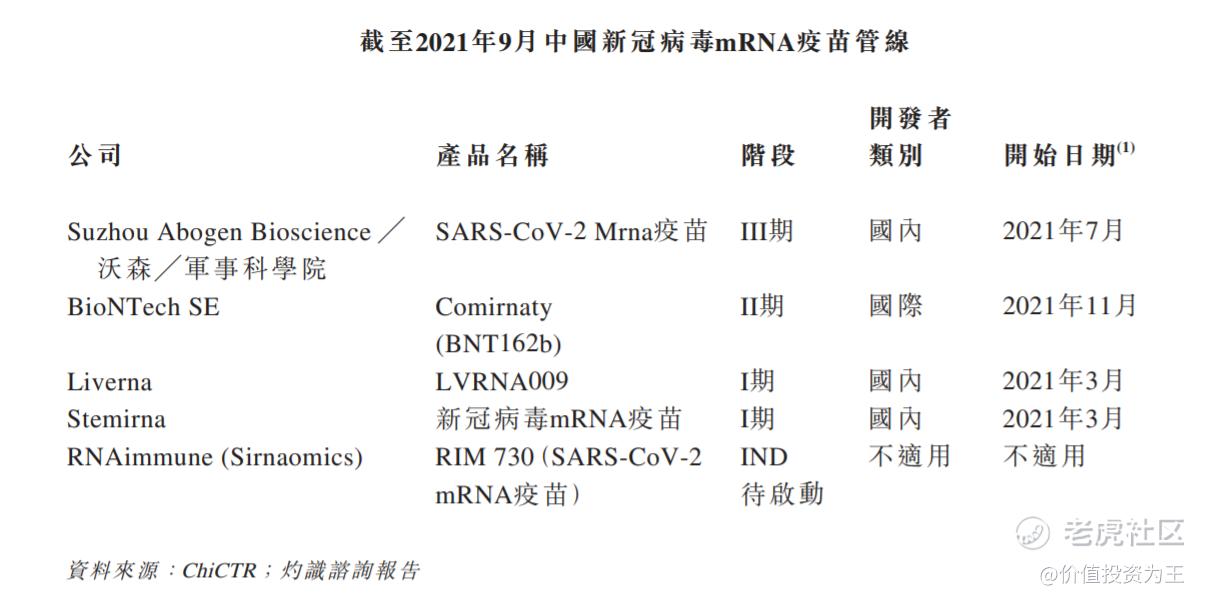

在研发管线中有一个值得注意,即STP908,一款mrna疫苗,圣诺是国内少有的几款在研mrna的疫苗企业之一:

原本靠着这一款疫苗,圣诺医药也能点燃IPO热情,但可惜,该疫苗还处于临床前研究阶段,白白浪费了千年一遇的机会。

回看圣诺医药成立于2007年,数十年深耕,到目前研发进度最快的也只有2期,这速度实在不敢恭维。

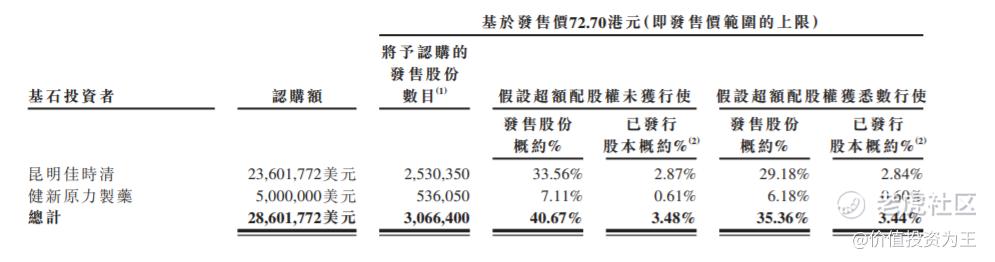

因此,在圣诺医药的股东名单中,鲜有履历光鲜的大佬或机构,这次虽然基石认购了41%的股份,但两家基石都没什么名气。

此情此景之下还不给二级市场留点肉吃,2021年的港股IPO实在是企业道德沦丧的一年!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 89aeaad·2022-05-16盘子小,交易量小,市场对没盈利光烧钱的容忍度越来也低。peers跌成这样,马上6月解禁了见真章点赞举报

- 诸葛孔黑·2021-12-20讲的很好。最关键是圣诺药业没有自有的递送技术,在开发的都是局部给药(皮肤瘢痕内注射或肝靶向),这些都是小众或低垂市场 将来的竞争都很激烈。点赞举报

- S20211013·2021-12-23这样一解释原来市场水很深点赞举报